SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Camill

Обзор открытого интереса (COT) по золоту на COMEX и РТС (26.08.2011)

- 27 августа 2011, 00:59

- |

Соотношение позиций крупняка и спекулей (COT) на COMEX за последнее время практически не изменилось, особенно по сравнению с предыдущими точками смены тренда:

")

Организации (золотодобыча) продают, трейдеры покупают, объемы стабильны уже года два, ну разве что последнее время колебания пошире.

Аналогичная информация по РТС на их сайте нашлась только за последние пару месяцев, у нас ситуация менее понянтная — в районе 5 августа был непонятный переворот на фьчах, как будто юрики передали половину своих лонгов физикам, не меняя при этом шорты и опционы, а на следующей неделе все вернулось обратно (может, глюк РТС, но вряд ли они эти данные готовят вручную):

")

Впрочем, наши фьючерсы расчетные да и обороты несопоставимы.

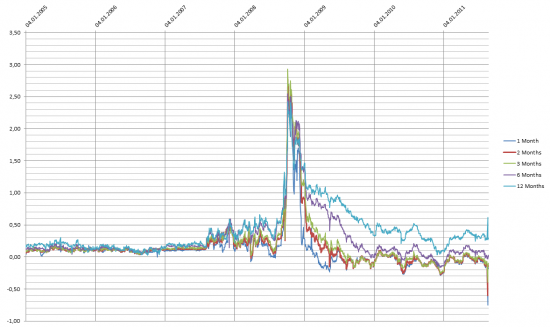

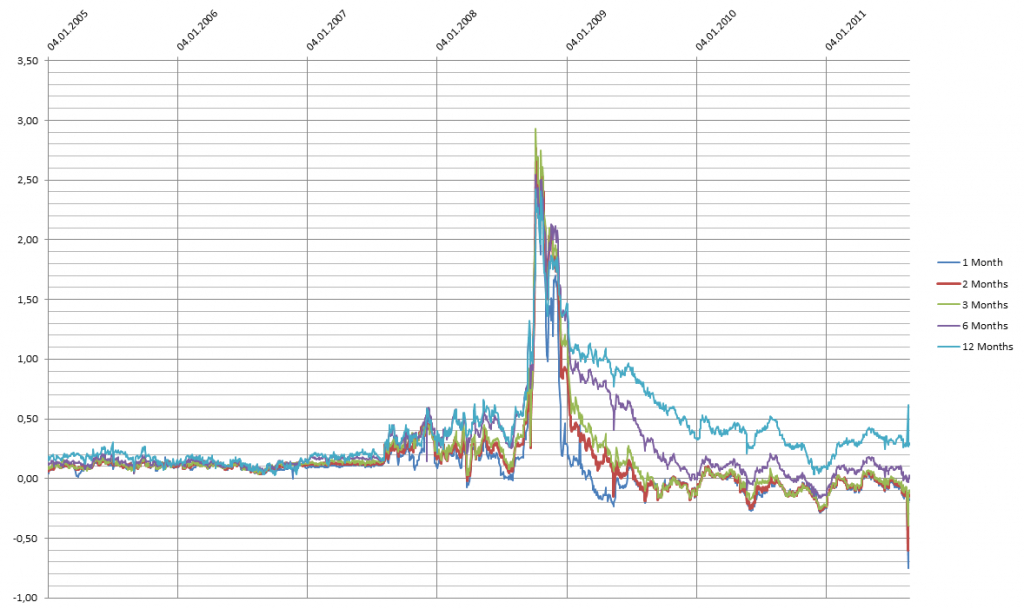

Еще интересны ставки по поставочным фьючерсам на золото на LBMA, где оборачивается основной объем золота (в два раза больше, чем на COMEX):

Видно, что разница между процентной ставкой LIBOR (ставкой по межбанковским кредитам) и ставкой на поставку золота (GOFO, Gold Forward Offered Rate) за последнее время также существенно не менялась.

На мой взгляд, из этого следует, что никаких новых действий участниками рынка не предпринимается, а значит, все однозначно считают нынешнее падение обычной коррекцией. При этом максимальная коррекция в 2010 году была 14% (где небольшие изменения еще просматривались), последующие — 5-6% против нынешних 9%, что тоже не особо необычно.

Данные по COMEX опубликованы на этот вторник, по РТС и LBMA — на пятницу.

Добавлено 4 сентября: Исправлена картинка с графиком ставок, стал виден прыжок ставок вниз на дальние фьючерсы 22 августа, прямо перед коррекцией. Но уже на следующий день ставки вернулись на прежний уровень. Если это не ошибка в данных LBMA, то получается, что зависимость ставок от ожидаемой цены очень существенная, и при изменении ожиданий ее будет хорошо видно, возможно даже еще до фактического падения.

")

Организации (золотодобыча) продают, трейдеры покупают, объемы стабильны уже года два, ну разве что последнее время колебания пошире.

Аналогичная информация по РТС на их сайте нашлась только за последние пару месяцев, у нас ситуация менее понянтная — в районе 5 августа был непонятный переворот на фьчах, как будто юрики передали половину своих лонгов физикам, не меняя при этом шорты и опционы, а на следующей неделе все вернулось обратно (может, глюк РТС, но вряд ли они эти данные готовят вручную):

")

Впрочем, наши фьючерсы расчетные да и обороты несопоставимы.

Еще интересны ставки по поставочным фьючерсам на золото на LBMA, где оборачивается основной объем золота (в два раза больше, чем на COMEX):

Видно, что разница между процентной ставкой LIBOR (ставкой по межбанковским кредитам) и ставкой на поставку золота (GOFO, Gold Forward Offered Rate) за последнее время также существенно не менялась.

На мой взгляд, из этого следует, что никаких новых действий участниками рынка не предпринимается, а значит, все однозначно считают нынешнее падение обычной коррекцией. При этом максимальная коррекция в 2010 году была 14% (где небольшие изменения еще просматривались), последующие — 5-6% против нынешних 9%, что тоже не особо необычно.

Данные по COMEX опубликованы на этот вторник, по РТС и LBMA — на пятницу.

Добавлено 4 сентября: Исправлена картинка с графиком ставок, стал виден прыжок ставок вниз на дальние фьючерсы 22 августа, прямо перед коррекцией. Но уже на следующий день ставки вернулись на прежний уровень. Если это не ошибка в данных LBMA, то получается, что зависимость ставок от ожидаемой цены очень существенная, и при изменении ожиданий ее будет хорошо видно, возможно даже еще до фактического падения.

www.lbma.org.uk/pages/?page_id=55&title=gold_forwards&show=2011

Попробую их обработать, на LBMA оборот в два раза больше, чем на COMEX.