SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. vlad1024

Исследование индекса оптимизма Smart Lab. Часть 2

- 25 сентября 2011, 20:34

- |

В предыдущей серии, мы пересчитали значении индекса, а так же нашли его корреляцию с приращениями индекса RTS, таким образом построив простейшую модель (Корреляция: 38.8%, СКО ошибки: 0.235), на этот раз мы попробуем значительно ее улучшить.

Для каждого из используемых факторов: Индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар, посчитаем: приращения логарифма (logdelta = log(Close) — log(Open)). По которым построим линейную регрессию этих приращений и значений индекса оптимизма. То есть формулу вида: индекс оптимизма = A0 + A1*РТС logdelta + A2*ММВБ logdelta + A3*S&P logdelta +…. В результате получим, что два статистически значимых фактора, приращения индекса РТС и индекса ММВБ, и здесь нас ждет первая неожиданность: значимыми оказываются не сами приращения, а их разница (то есть, приращение индекса РТС — приращение индекса ММВБ).

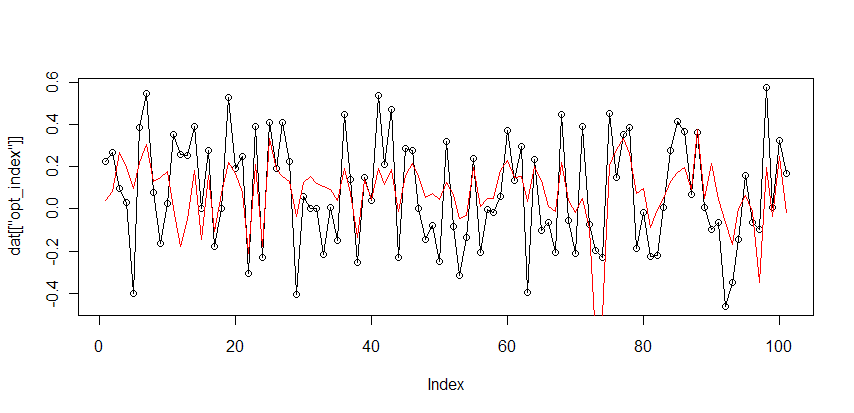

Таким образом выделим новый фактор: РТС logdelta — ММВБ logdelta, и попробуем построить на его основе модель (аналогичную той что была в первой части). Получим:

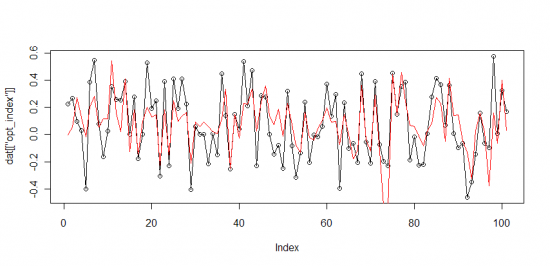

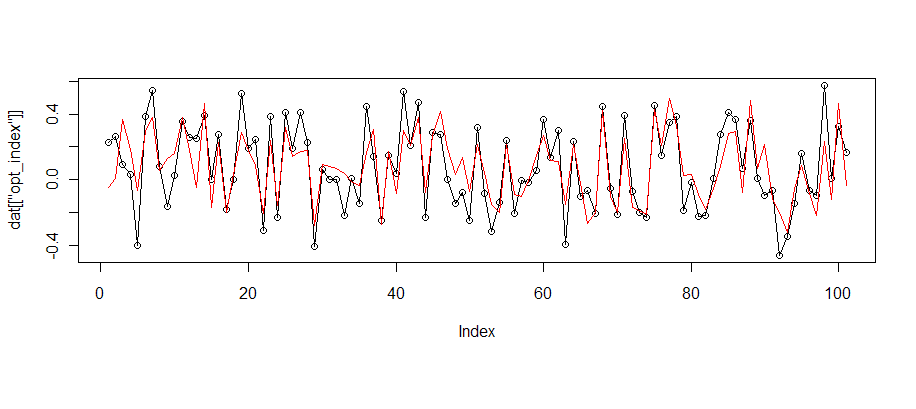

индекс оптимизма = 15.77*(РТС logdelta — ММВБ logdelta) + 0.095

(черным значения индекса, красным предсказания модели)

Как видно модель, чаще стала угадывать направление, и даже амплитуду, что выразилось в росте Корреляции: 38.8% -> 60%, и снижении СКО ошибки: 0.235 -> 0.202. Из чего можно сделать вывод, что разница приращений РТС и ММВБ является, основным наиболее существенным фактором влияющим на значения индекса оптимизма.

Попробуем еще немного усложнить модель, чтобы повысить ее предсказательную силу. Для каждого инструмента добавим следующие факторы: logdelta_l1 (приращение за предыдущий день) и logrange (log(high) — log(low)). Использую так же как и в предыдущих случаях линейную регрессию, мы выявим два фактора статистически значимо влияющие на значения индекса, это: sandp_logdelta_l1 (приращения S&P500 за предыдущий день) и brent_logrange (диапазон движения нефти за текущий день в лог масштабе log(high) — log(low)).

Используя уже выявленный фактор (разница приращений ММВБ и РТС) и эти два, построим новую, трех факторную модель. Получим:

индекс оптимизма = 16.22*rtsi_micex_logdelta + 4.93*sandp_logdelta_l1 + 6.91*brn_logrange — 0.1

или то же самое, но в масштабе приращений (а не их логарифмов):

индекс оптимизма = 0.0087*rtsi_micex_delta + 0.0043*sandp_delta_l1 + 0.0613*brn_range — 0.1

Корреляция: 60% -> 74%, СКО ошибки: 0.202 -> 0.170

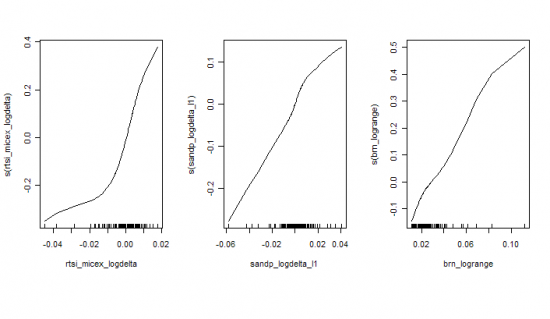

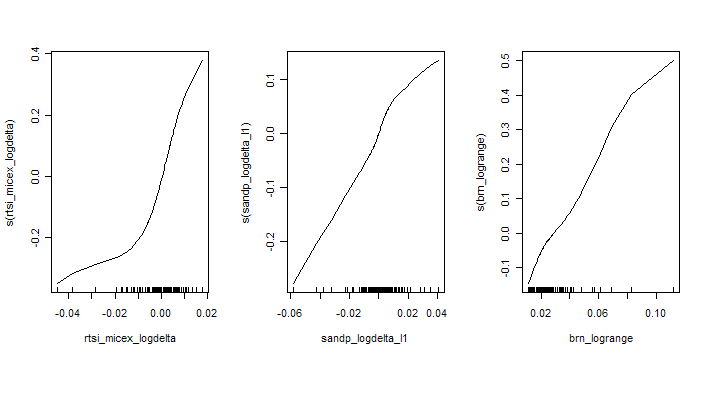

Добавление большего количества факторов, с одной стороны несомненно могло еще больше улучшить формальные метрики, с другой стороны на такой небольшой выборке(100 значений) привело бы к переподгонке/переоптимизации и худшей предсказательной силе модели. Поэтому остановимся на выделенных трех статистически значимых факторах и попробуем улучшить структуру нашей линейной модели. Каким образом? Попробуем добавить нелинейность! То есть перейдем от линейной регрессии вида a0 + a1*factor1 + a2*factor2 +.., к обобщенным аддиативным моделям(gam/generalized additive model) вида F0 + a1*F1(factor1) + a2*F2(factor2) + ..., где F0, F1, F2 — какие-то нелинейные функции(не параметрические, чаще всего сплайны).

Для каждого из трех факторов получим функции вида:

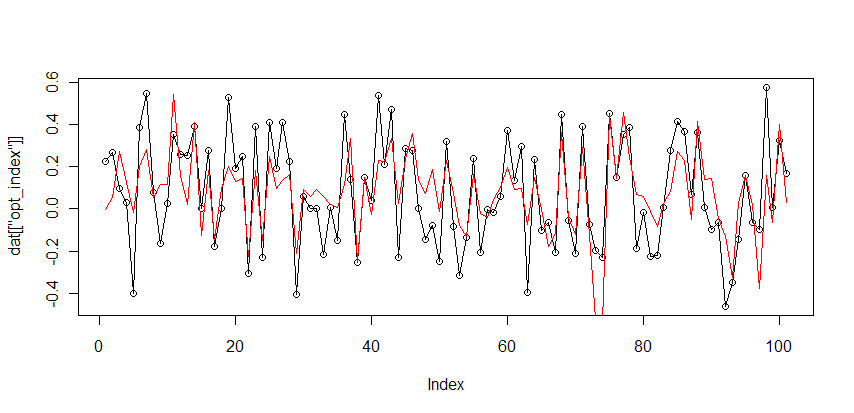

Как видно существенно нелинейно преобразование лишь для первого фактора(rts_micex_logdelta, разница приращений РТС и ММВБ). Поэтому остановимся на финальной модели вида: a0 + a1*F1(rts_micex_logdelta) + a2*sandp_logdelta_l1 + a3*brn_logrange. В результате получим:

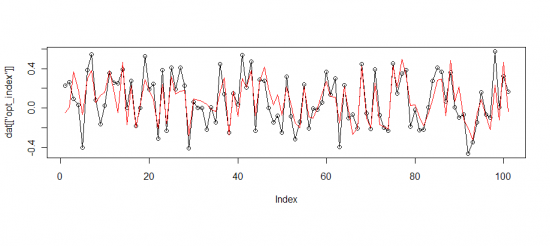

Как видно, значения предсказанные моделью, почти не отличаются от «настоящего» индекса. Корреляция: 74% -> 81%, СКО ошибки: 0.170 -> 0.146.

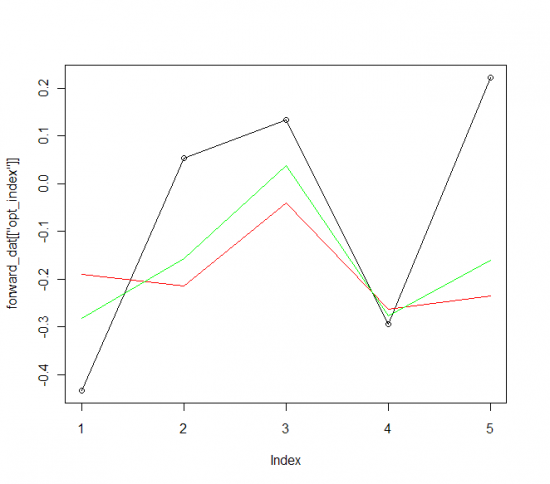

Ну и на последнем этапе, произведем форвардное тестирование модели, на новых данных полученных за неделю (19-23).

(черным значения индекса, зеленым трех факторная линейная модель, красным нелинейная обобщенная модель)

В общем видно, что линейная модель предсказывала немного лучше нелинейной, и обе они были хуже чем на истории, что скорее всего связанно с аномальным падением рынка.

Какие можно сделать выводы из проведенного исследования?

1. Индекс оптимизма скоррелирован с приращением S&P за предыдущий день, тоесть сентимент существенно запаздывает, «толпа» верит что движение S&P за прошлый день продолжится. (в отличии от рынка приращения, которого за текущий день не скоррелировано с приращением S&P за прошлый)

2. Индекс оптимизма скоррелирован с волатильностью нефти BRENT, то есть рост волатильности нефти воспринимается позитивно, а падение негативно.

3. Хотя индекс оптимизма скоррелирован с приращениями индекса РТС, наиболее значимым фактором является разница приращений РТС и ММВБ, что достаточно неожиданно, и у меня нет однозначной интерпретации на этот счет (можете предложить свою в комментариях)

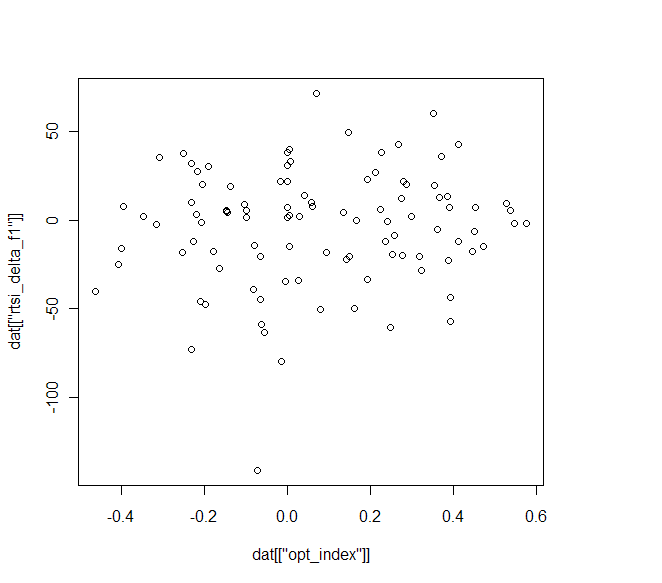

И на последок, предикативность индекса оптимизма (по y приращение RTSI на следующий день, по x значения индекса):

корреляция — 9%, что меньше статистической значимости, и меньше серийности RTSI — 20%(корреляция приращений текущего и следующего дня за период).

данные, картинки, код на R

Для каждого из используемых факторов: Индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар, посчитаем: приращения логарифма (logdelta = log(Close) — log(Open)). По которым построим линейную регрессию этих приращений и значений индекса оптимизма. То есть формулу вида: индекс оптимизма = A0 + A1*РТС logdelta + A2*ММВБ logdelta + A3*S&P logdelta +…. В результате получим, что два статистически значимых фактора, приращения индекса РТС и индекса ММВБ, и здесь нас ждет первая неожиданность: значимыми оказываются не сами приращения, а их разница (то есть, приращение индекса РТС — приращение индекса ММВБ).

Таким образом выделим новый фактор: РТС logdelta — ММВБ logdelta, и попробуем построить на его основе модель (аналогичную той что была в первой части). Получим:

индекс оптимизма = 15.77*(РТС logdelta — ММВБ logdelta) + 0.095

(черным значения индекса, красным предсказания модели)

Как видно модель, чаще стала угадывать направление, и даже амплитуду, что выразилось в росте Корреляции: 38.8% -> 60%, и снижении СКО ошибки: 0.235 -> 0.202. Из чего можно сделать вывод, что разница приращений РТС и ММВБ является, основным наиболее существенным фактором влияющим на значения индекса оптимизма.

Попробуем еще немного усложнить модель, чтобы повысить ее предсказательную силу. Для каждого инструмента добавим следующие факторы: logdelta_l1 (приращение за предыдущий день) и logrange (log(high) — log(low)). Использую так же как и в предыдущих случаях линейную регрессию, мы выявим два фактора статистически значимо влияющие на значения индекса, это: sandp_logdelta_l1 (приращения S&P500 за предыдущий день) и brent_logrange (диапазон движения нефти за текущий день в лог масштабе log(high) — log(low)).

Используя уже выявленный фактор (разница приращений ММВБ и РТС) и эти два, построим новую, трех факторную модель. Получим:

индекс оптимизма = 16.22*rtsi_micex_logdelta + 4.93*sandp_logdelta_l1 + 6.91*brn_logrange — 0.1

или то же самое, но в масштабе приращений (а не их логарифмов):

индекс оптимизма = 0.0087*rtsi_micex_delta + 0.0043*sandp_delta_l1 + 0.0613*brn_range — 0.1

Корреляция: 60% -> 74%, СКО ошибки: 0.202 -> 0.170

Добавление большего количества факторов, с одной стороны несомненно могло еще больше улучшить формальные метрики, с другой стороны на такой небольшой выборке(100 значений) привело бы к переподгонке/переоптимизации и худшей предсказательной силе модели. Поэтому остановимся на выделенных трех статистически значимых факторах и попробуем улучшить структуру нашей линейной модели. Каким образом? Попробуем добавить нелинейность! То есть перейдем от линейной регрессии вида a0 + a1*factor1 + a2*factor2 +.., к обобщенным аддиативным моделям(gam/generalized additive model) вида F0 + a1*F1(factor1) + a2*F2(factor2) + ..., где F0, F1, F2 — какие-то нелинейные функции(не параметрические, чаще всего сплайны).

Для каждого из трех факторов получим функции вида:

Как видно существенно нелинейно преобразование лишь для первого фактора(rts_micex_logdelta, разница приращений РТС и ММВБ). Поэтому остановимся на финальной модели вида: a0 + a1*F1(rts_micex_logdelta) + a2*sandp_logdelta_l1 + a3*brn_logrange. В результате получим:

Как видно, значения предсказанные моделью, почти не отличаются от «настоящего» индекса. Корреляция: 74% -> 81%, СКО ошибки: 0.170 -> 0.146.

Ну и на последнем этапе, произведем форвардное тестирование модели, на новых данных полученных за неделю (19-23).

(черным значения индекса, зеленым трех факторная линейная модель, красным нелинейная обобщенная модель)

В общем видно, что линейная модель предсказывала немного лучше нелинейной, и обе они были хуже чем на истории, что скорее всего связанно с аномальным падением рынка.

Какие можно сделать выводы из проведенного исследования?

1. Индекс оптимизма скоррелирован с приращением S&P за предыдущий день, тоесть сентимент существенно запаздывает, «толпа» верит что движение S&P за прошлый день продолжится. (в отличии от рынка приращения, которого за текущий день не скоррелировано с приращением S&P за прошлый)

2. Индекс оптимизма скоррелирован с волатильностью нефти BRENT, то есть рост волатильности нефти воспринимается позитивно, а падение негативно.

3. Хотя индекс оптимизма скоррелирован с приращениями индекса РТС, наиболее значимым фактором является разница приращений РТС и ММВБ, что достаточно неожиданно, и у меня нет однозначной интерпретации на этот счет (можете предложить свою в комментариях)

И на последок, предикативность индекса оптимизма (по y приращение RTSI на следующий день, по x значения индекса):

корреляция — 9%, что меньше статистической значимости, и меньше серийности RTSI — 20%(корреляция приращений текущего и следующего дня за период).

данные, картинки, код на R

теги блога vlad1024

- algotrading

- AMD

- books

- brexit

- future

- hft

- machine learning

- markets

- mercedes

- perfect world

- python

- research

- smart lab

- statistic

- stocksharp

- акции

- амд

- беспилотники

- бизнес

- биржа

- биткойн

- ВВП

- веселье

- викторина

- вопрос

- геополитика

- Глазьев

- госдума

- данные

- долгосрочные инвестиции

- доллар

- доллар рубль

- закон Яровой

- запад

- ИИ

- инвестиции

- инвестиция

- индекс оптимизма

- интернет

- инфляция

- капитализм

- коинтеграция

- коррекция

- кризис

- Кудрин

- кукловод

- ликбез

- ЛЧИ 2011

- ЛЧИ 2011

- макроэкономика

- маразм крепчал

- модель тренда

- недвижка

- нефть

- новая экономика

- опрос

- оффтоп

- патриотизм

- политика

- популяция

- прохоров

- пузыри

- регулирование

- роскомнадзор

- рубль

- рынок

- системы

- спекулянты

- спекуляции

- статистика

- ТА

- такси

- теория вероятности

- теория Доу

- технический анализ

- торговля

- торговые сигналы

- трамп

- трейдинг

- философия

- форекс

- фундамент

- Хованская

- Хронология

- ЦБ

- электромобиль

- эффективность

- эффективный рынок

- юмор

- я у мамы аналлитик

- яндекс

- яровая

Проще говоря доклад не о чем. Причина нет сути и конкретики.

Индекс оптимизма вообще вещь тоже не о чем для рядового спекулянта, коих здесь 99%.

Спасибо исследователям за работу, в очередной раз можно констатировать что рынок это совсем математика и по формуле 2+2=4 он ходить не будет.

Корелировать можно все что угодно и с чем угодно, но вы никогда не найдете даже приблизительную точность.

более прикладного характера исследование, я тоже наметил, посмотрим что получится…

Предположим что поведение толпы мы предсказали, даст ли нам это финансовую пользу или вообще что даст??? Очень сложно сказать.

Тогда жму руку за исследования)

я хотел бы сделать что-то вроде такого теста для другого консенсуса.

прошу совета.

общий алгоритм, думаю, такой:

вычислить приращения консенсуса;

вычислить приращения цены;

сделать корреляционный тест приращений цены за сегодня и приращений индекса за вчера.

все верно? или я упустил что-н? наприм., перевод в логарифмы и пр.