SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

astray

Почему я стараюсь играть только BUY SIDE

- 26 января 2012, 10:47

- |

- astray

Я бы с привеликой радостью играл бы и шорта если бы входящие условия по лонгу и шорту были ОДИНАКОВЫЕ! но они разные

показываю на пальцах на примере термометра

цена все время может играть от нуля до +бесконечность.

следовательно:

— если я купил, то я могу или получить ноль по своим вложениям или получить бесконечный профит

— если я продал (шорт), то я могу получить или какой то процент но не более 100 или бесконечный убыток.

если я продал акции ГП в шорт по 300 рублей на миллион, я бы получил 700тыс профита откупив их по лою на 100 рублей

ежели же купить те же акции на миллион рублей по 100 рублей и продать по 300 рублей то я получаю профит 2 млн

отсюда видно что ПОТЕНЦИАЛЬНАЯ прибыль разная и не в пользу шорта

вот тут еще наглядней:

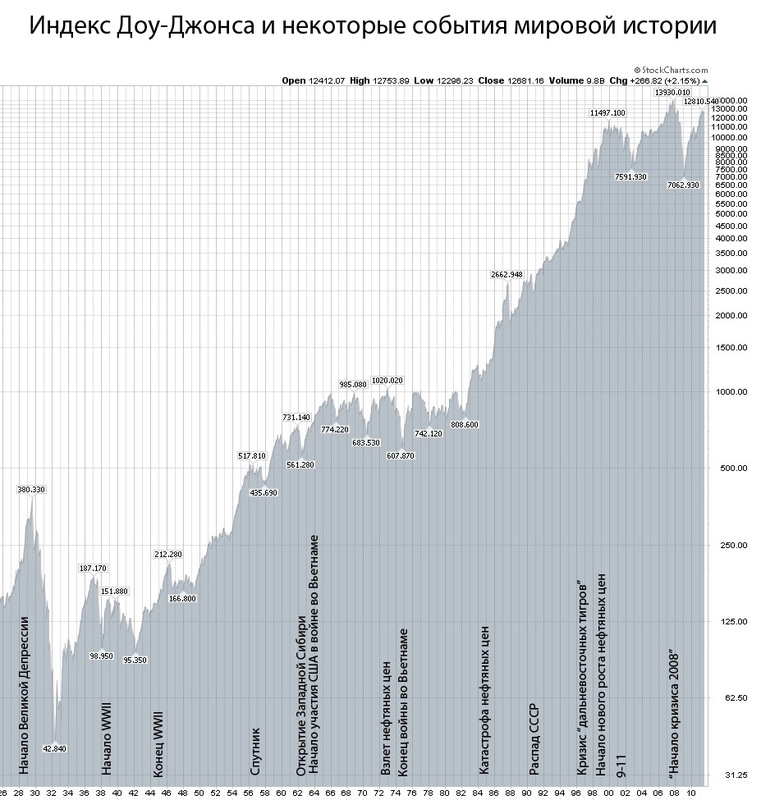

если поглядеть на график доу джонса за последние 200 лет, то видно что он все время растет. Если посчитать рынок собрав его в компьютерную модель, то имеем что рынок находится в росте 70% времени остальные 30%

времени делит падение и боковик.

Учитывая то что это соотношение распределяется на все фреймы, месяц, дни часы. То получается что нахождение в шорте ДЛИТЕЛЬНОЕ время черезвычайно опасно для счета, потому что вы играете ПРОТИВ статистики! Против 200 летнего ап тренда!

Общий принцип моей торговли такой:

— на падении скидываем лонги, после прохода каждого значимого уровня вниз надо ВЫГРУЖАТЬ из портфеля, в итоге в какой то момент надо остаться в полном кеше и… наблюдать. ничего не делать, можно уехать в отпуск

— на росте наоборот после прохода уровней вверх НАГРУЖАЕМ, тащим до целей (цели должны быть большие)

Почему происходят обвалы? Думаете потому что где то возникает жьепа?

Совсем нет! просто чтобы перезарядить лонги.

Чтобы можно было ВЫГОДНО шортить надо изменить правила или выполнить некие условия:

— разрешить уходить цене на ативы в минус на бесконечную величину

— уменьшать население земного шара

— уменьшать денежные агрегат M2 на бесконечную величину :)

абсурд?

да!

доклад окончен

p.s. к сожалению в каментах обсуждение ушло совсем не туда куда я писал

пост был по большей части философский

суть поста

— хорошо бы сделать чтобы активы могли минусовать

тогда распределение уравнялось бы в шансах

— многие подумали что я предлагаю купить и держать годы, а я только указал на соотношение 70% на 10-15 % времени роста к падению распределенное на все временные фреймы

показываю на пальцах на примере термометра

цена все время может играть от нуля до +бесконечность.

следовательно:

— если я купил, то я могу или получить ноль по своим вложениям или получить бесконечный профит

— если я продал (шорт), то я могу получить или какой то процент но не более 100 или бесконечный убыток.

если я продал акции ГП в шорт по 300 рублей на миллион, я бы получил 700тыс профита откупив их по лою на 100 рублей

ежели же купить те же акции на миллион рублей по 100 рублей и продать по 300 рублей то я получаю профит 2 млн

отсюда видно что ПОТЕНЦИАЛЬНАЯ прибыль разная и не в пользу шорта

но эти все расчеты можно не читать и не щитать!

вот тут еще наглядней:

если поглядеть на график доу джонса за последние 200 лет, то видно что он все время растет. Если посчитать рынок собрав его в компьютерную модель, то имеем что рынок находится в росте 70% времени остальные 30%

времени делит падение и боковик.

Учитывая то что это соотношение распределяется на все фреймы, месяц, дни часы. То получается что нахождение в шорте ДЛИТЕЛЬНОЕ время черезвычайно опасно для счета, потому что вы играете ПРОТИВ статистики! Против 200 летнего ап тренда!

Общий принцип моей торговли такой:

— на падении скидываем лонги, после прохода каждого значимого уровня вниз надо ВЫГРУЖАТЬ из портфеля, в итоге в какой то момент надо остаться в полном кеше и… наблюдать. ничего не делать, можно уехать в отпуск

— на росте наоборот после прохода уровней вверх НАГРУЖАЕМ, тащим до целей (цели должны быть большие)

Почему происходят обвалы? Думаете потому что где то возникает жьепа?

Совсем нет! просто чтобы перезарядить лонги.

Чтобы можно было ВЫГОДНО шортить надо изменить правила или выполнить некие условия:

— разрешить уходить цене на ативы в минус на бесконечную величину

— уменьшать население земного шара

— уменьшать денежные агрегат M2 на бесконечную величину :)

абсурд?

да!

доклад окончен

p.s. к сожалению в каментах обсуждение ушло совсем не туда куда я писал

пост был по большей части философский

суть поста

— хорошо бы сделать чтобы активы могли минусовать

тогда распределение уравнялось бы в шансах

— многие подумали что я предлагаю купить и держать годы, а я только указал на соотношение 70% на 10-15 % времени роста к падению распределенное на все временные фреймы

теги блога astray

- Apple

- Brent

- NYSE

- quik

- S&P500

- SP

- акции

- алготрейдинг

- афера

- бесовщина

- беспредел

- веселье

- внезапно

- вопрос

- вью

- грааль

- гугенот

- гуру

- гуру нах

- гусев

- доработка сайта

- жижа

- жульничество

- инфоцыгане

- история

- история из жизни трейдера

- итог

- итоги

- итоги месяца

- караул

- книга

- книги о трейдинге

- колбаса

- крах

- Крым

- кукл

- кукловод

- Либерасты

- ликбез

- лирика

- ложь

- лонг Ри

- лоси

- лось

- майтрединг

- метод Муханчикова

- миллион

- мифы

- мишки в аттаку

- ммвб

- обзор рынка

- обман

- околорынок

- околорынок разбушевался

- оналитеги

- ответы на вопросы

- отдых

- оффтоп

- патриот

- паттерн

- поза

- поза давит

- потери трейдеров

- Премаркет

- профит

- пруф

- психология в трейдинге

- работа над ошибками

- рабочее место трейдера

- реальность

- результат

- результат квартала

- результаты

- рефлексия

- Россия

- рынак

- рынок

- сбер

- сделка

- система доктора мартынова

- Система Муханчикова

- стих

- стратегия

- татарин

- текущая рыночная ситуация

- терпение

- Тимофей Мартынов

- торговля

- трейдеры

- трейдинг

- угрозы

- улучшения

- УРА

- фикс лонга

- философия

- фортс

- фраза

- цб

- эквити

- юмор

ежели же купить те же акции на миллион рублей по 100 рублей и продать по 300 рублей то я получаю профит 2 млн

отсюда видно что ПОТЕНЦИАЛЬНАЯ прибыль разная и не в пользу шорта»

В первом случае рынок упал на 67%, а во втором вырос на 200% — так что некорректно сравнивать.

Я не призываю тебя щас начать безбожно шортить на все плечи и кредиты, просто мысль в посте абсурдна. т.е. играть можно хоть от чего, хоть от лунных фаз как предлагал 123insaider

Просто аргументация слабовата мягко говоря.

ты заработал что то на шортах за 5 лет?

то что вы просирали на росте только подчеркивает что вы неисправимый пессемист :)

В принципе чо? Грааль в теме раскрыт.

Ну и про делистинг акций не надо забывать.

все писал, инфляция в цене роста, это естессна

"— уменьшать денежные агрегат M2 на бесконечную величину"

ЗДЕСЬ ВООБЩЕ КОЛДУНЫ УЖЕ ПРО НАСТРОЕНИЕ В ФЕВРАЛЕ БАЮТ

Тогда надо ввести дополнительную величину как то эффективность лонга зависимая от временных затрат. Как там ниже сказали мы не бессмертны.

К вашей шкале Цельсия на градуснике, можно слева поставить шкалу Фаренгейта а справа Кельфина и «0» там будут совершенно в других местах.

Слоны таки идут на север…

****************

Направленые стратегии эфективны только на развивающихся рынках! где огромен потенциал роста

Как наш маркет от 2000-2008… по сравнению со стартом мы и в 2008 упали не так глубоко…

На развитых маркетах приходится быть гибче…

там тема отдельного поста

не стоила, откуда такие цены бредовые? 6 лет назад был самый разгар пузыря на рынке недвижки. 2006 год, вы чо…

я же написал про соотношение 70 на 30

70% времени было бай сайда

Я согласен, что рынок в долгосрочной перспективе растёт, но чтобы работать исходя только из этого правила, надо иметь в запасе до фига времени. А время для нас всех, это ресурс, который подороже денег будет. Становиться долгосрочным инвестором (5-10 лет), непозволительная роскошь (лично для меня). Ты впринципе прав, шорт — более рискованное дело, но лишь на большом отрезке времени… Слишком большом для человека, который хочет сам распорядиться деньгами, а не оставить акции в наследство. Конечно, если совсем не понимаешь, чё на рынке творится, тогда в долгосрочный лонг. Дети потом спасибо скажут.

То же самое можно сказать и про «нулевые». Отчетливо виден боковик и когда он закончится — не знает никто

ну да, разоряются между прочим и держатели акций этих компаний. которые играли на «безопасной» стороне градусника )

какие ещё очевидные сигналы? ну это прям умиляет )) леман бразерс какие то очевидные сигналы подавал? а bear stearns? а LGC? ) банкротство это своего рода отъем денег, а он легко прогнозируемым не будет НИКОГДА

вроде по русски писал а никто не прочитал :(

Учитывая то что это соотношение распределяется на все фреймы, месяц, дни часы. То получается что и ВНУТРИ ДНЯ И ВНУТРИ ЧАСА преимущественно будет преобладать рост если расчитать среднее

— если я купил, то я могу или получить ноль по своим вложениям или получить бесконечный профит

— если я продал (шорт), то я могу получить или какой то процент но не более 100 или бесконечный убыток»

Типичная ошибка. Цену относительно точки входа нужно рассматривать по логарифмической шкале, а не по линейной. И рассматривать увеличение/уменьшение не «на столько-то пунктов», а «во столько-то раз»

пост был философский

А вот по первому — не совсем. Да, если рассматривать трейдинг как разовую сделку, то всё правильно.

Ну а если рассмотреть такой вариант, когда трейдер постоянно поддерживает свою позицию на одном уровне маржинальности. И после каждого процента или десяти процентов профита — доливает себе позицию.

В таком случае и рост и падение даёт практически бесконечные возможности извлечения профита. Но на падении есть ограничение — ликвидация эмитента и предшествующее этому вычеркивание инструмента из списка маржинальных, а на росте — только звёзды. Но вероятность ликвидации хоть и выше, но и шанс в следствие этого и шанс получить профит близкий к бесконечному — также выше.

А в целом получается фифти-фифти. Важно как система себя ведёт.

я же написал стратегию

концепция в том что дождь не может длится вечно

а солнце может :)

это указано в теге

суть поста

— хорошо бы сделать чтобы активы могли минусовать

тогда распределение уровнялось бы в шансах

конечно ни при чем). обилие бычьего сантимента просто. начиная с вечерки особенно заметно. попилит видать еще знатно всех и мишек и бычков.

Для Фьюча всё с точностью до наоборот )))

Например при РИ на 200 000 ГО было около 7 килорублей

т.е. на 70 000 можно зашортить 10 контрактов.

Когда РИ был 117000 ГО выросло до 14 тыр. И на те же 70000 можно купить 5 контрактов. А с каждого пункта получаешь одинаковую сумму, что вверх, что внизззз.

я ж писал что раздал те те лонги по 161 000 забрав + 40k

smart-lab.ru/blog/21398.php

к каким хаям то мы подбираемся где в октябре тебя на маржыны в шортах вынесли?

Первый пост на s-l. Философские размышления по теме.

1.Падет в 2 раза быстрее)

2.Цена акции при росте может никогда не дойти до максимума.

Я не знаю какой у Вас объем можете ли Вы быстро выкупить Разворот. НО БАЙ и КЕШ это конечно может быть и правильно НО ДЛЯ меня совсем не подходит. ( Что смотреть на стакан если там пусто)

ох горемыка ты

А вот шорт это «продажа слабости». И это на порядок сложнее.