SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. maximysis

По поводу закономерностей и системостроительство на их основе

- 26 января 2012, 13:20

- |

Найдя некоторую закономерность ценового движения зачастую сталкиваемся

с малой частотой её появления.Буржуйский фондовый рынок богат ликвидными инструментами и по этой причине можно попытаться отслеживать (фильтровать) базар на предмет поиска редких системных входов на широком

спектре бумаг.В идеале получим загруженный (работающий )депозит и высокую отдачу на связанные в сделке деньги.

На нашем фондовом с подобным подходом не прокатит.

По хорошему торгуем и техничен практически только фьючерс на индекс РТС.

Что делать? Мой подход таков: разложить всё ценовое движение на отдельные сегменты, такие как боковик, рост, падение, консолидация, пробой, откат и т.п. , различные временные интервалы и для каждого

сегмента создавать систему.В идеале торгуем портфель систем .

У меня портфель систем для выше озвученного инструмента .

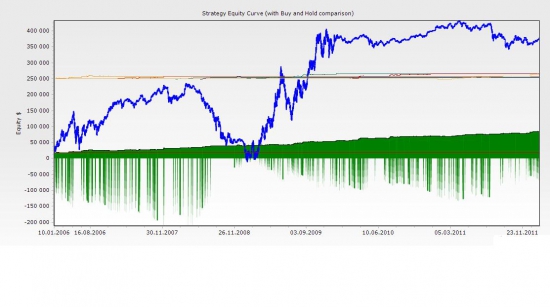

Ниже приведу скрин результатов одной из систем на данных с 2006 по 2012гг(15 мин).Торговля внутридневная, первые 30 мин. вне позиции..

Всё в пунктах.Начальный депозит 17000 пунктов (около 10500руб.), типо

ГО для одного контракта.Система лонговая.Начиная с середины 2008 торгует и вечёрку, по этой причине доходность с середины 2008 и по 2012

естественно выше.Проскальзывание и комиссия не учтены.По опыту торговли среднее проскальзывание на 10 контрактов 30-40 на круг.

С учётом выше сказанного имеем около 800 пунктов дохода (4.7%)в месяц на связанные 17000 пунктов на сделку или более 56 % годовых .

Имея хорошие показатели системы, в том числе вполне терпимый MDD

можно увеличивать количество торгуемых контрактов .

По всем годам показатели системы близки.Могу выложить скрины по годам.

Надо ?

с малой частотой её появления.Буржуйский фондовый рынок богат ликвидными инструментами и по этой причине можно попытаться отслеживать (фильтровать) базар на предмет поиска редких системных входов на широком

спектре бумаг.В идеале получим загруженный (работающий )депозит и высокую отдачу на связанные в сделке деньги.

На нашем фондовом с подобным подходом не прокатит.

По хорошему торгуем и техничен практически только фьючерс на индекс РТС.

Что делать? Мой подход таков: разложить всё ценовое движение на отдельные сегменты, такие как боковик, рост, падение, консолидация, пробой, откат и т.п. , различные временные интервалы и для каждого

сегмента создавать систему.В идеале торгуем портфель систем .

У меня портфель систем для выше озвученного инструмента .

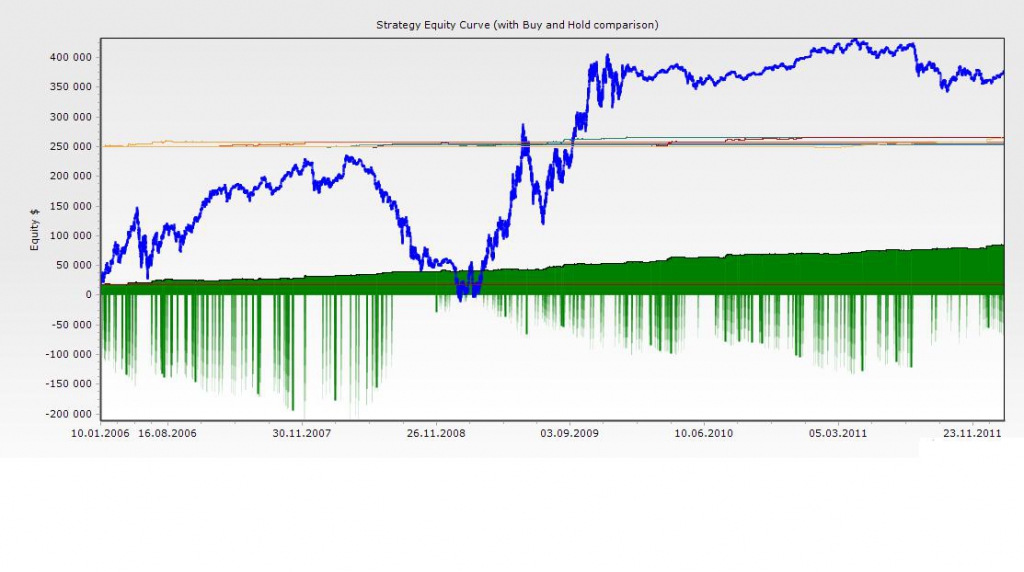

Ниже приведу скрин результатов одной из систем на данных с 2006 по 2012гг(15 мин).Торговля внутридневная, первые 30 мин. вне позиции..

Всё в пунктах.Начальный депозит 17000 пунктов (около 10500руб.), типо

ГО для одного контракта.Система лонговая.Начиная с середины 2008 торгует и вечёрку, по этой причине доходность с середины 2008 и по 2012

естественно выше.Проскальзывание и комиссия не учтены.По опыту торговли среднее проскальзывание на 10 контрактов 30-40 на круг.

С учётом выше сказанного имеем около 800 пунктов дохода (4.7%)в месяц на связанные 17000 пунктов на сделку или более 56 % годовых .

Имея хорошие показатели системы, в том числе вполне терпимый MDD

можно увеличивать количество торгуемых контрактов .

По всем годам показатели системы близки.Могу выложить скрины по годам.

Надо ?

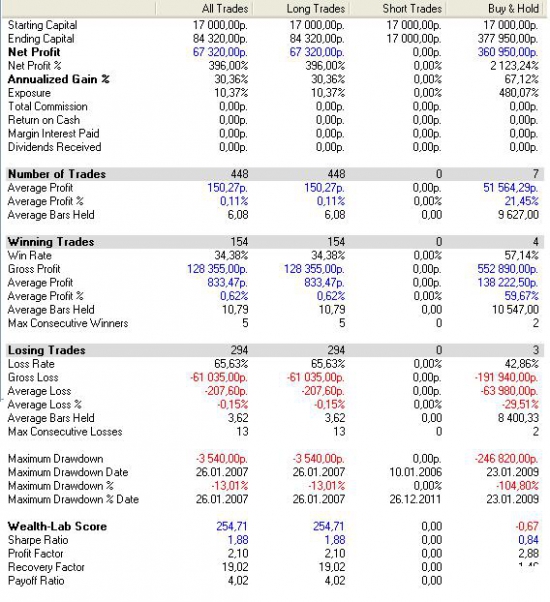

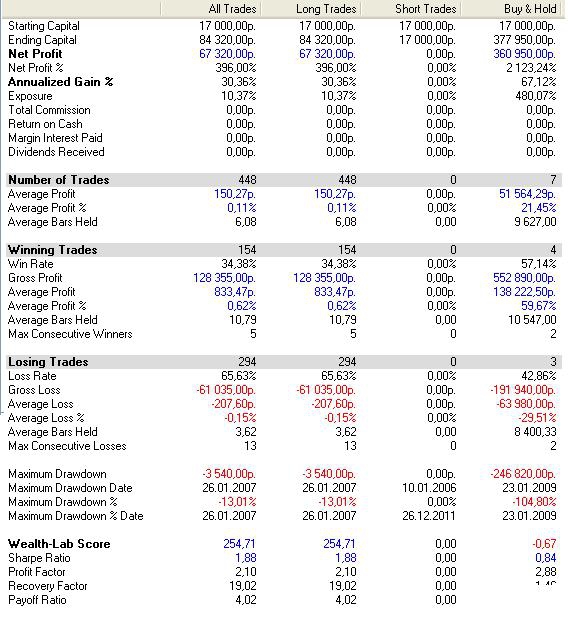

к фьючерсу как к обычной акции.Т.е в реале для покупки 1 контракта требуется ГО приблизительно 10000р.(в моём посте

17000 пунктов), а в тесте для покупки задействуется например

200000 пунктов (столько сколько в пунктах один контракт )Необходимо учитывать просадку от начальных 17000 пунктов, а

она на всём протяжении не выше 3540 пунктов т.е 13,01% от

начального значения.

При таком представлении эквити удобно оценивать загруженность депозита.

В посте указывал что система лонговая, одним контрактом,

под контракт ГО 17000 в пунктах, итоговая 84320 пунктов.

с максимальной просадкой в 3540 пунктов.

Если брать 220000 руб. то можно торговать 17 контрактов

с учётом возможной просадки и разогнать до 740000руб.(с комис. 40 пунктов и макс DD в 38000 руб.)

Это система, входит в портфель систем без пересечения по

открытым позициям.Т.о депозит максимально генерит профит.