SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. vlad1024

Неэффективные рынки. Теория Доу.

- 26 января 2012, 16:59

- |

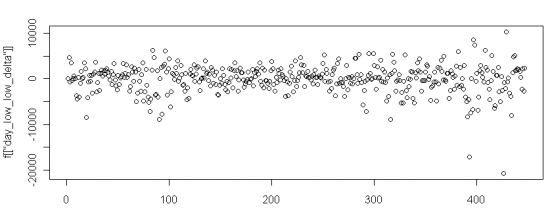

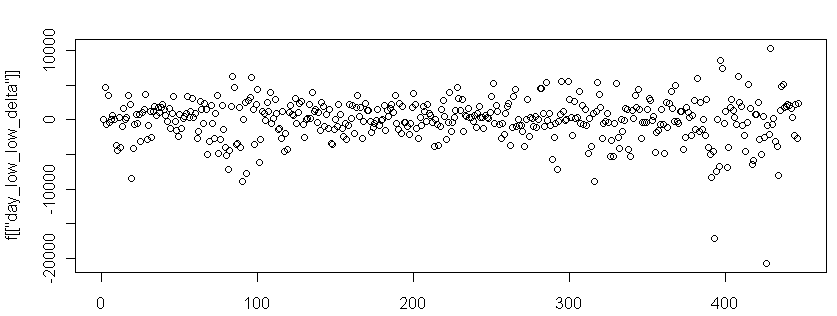

Если немного «перепеть» классика, то тренд характеризуется, тем что каждый лоу выше/ниже предыдущего при аптренде/доунтренде. Попытаемся проверить насколько эти представления актуальны. Для этого возьмем дневки Ри, за 2010-2011 год и посчитаем разницу между лоу текущего дня и предыдущего, то есть LowDelta = Low[Day] — Low[Day — 1]. Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Соответственно получим числовой ряд этих LowDelta выглядящий следующим образом:

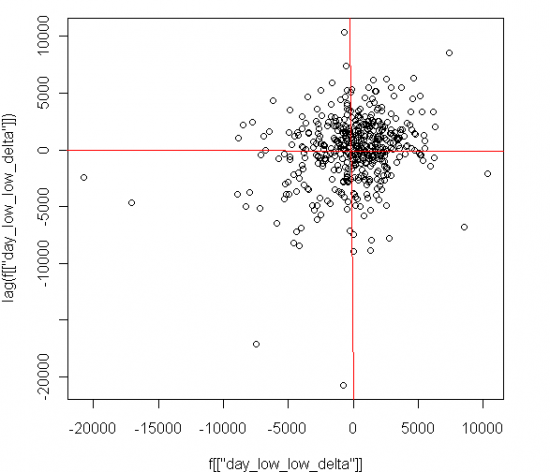

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

Что мы здесь видем:

1. Плотность смещена в положительный квадрант (то есть LowDelta + и LagLowDelta +). То есть дней небольшого но неотвратимого роста, когда лоу возрастали друг за другом значимо больше.

2. В отрицательном квадрате больше выбросов — быстрого падения.

Теперь самый интересный вопрос, ради чего все это и затевалось, можно ли смотря на приращения лоу судить об тренде. Считаем:

Корреляция (LowDelta, LagLowDelta) = 0.21 = 21%, но она может завышать степень зависимости из-за выбросов. Поэтому посчитаем еще ранковую корреляцию Кендалла (она устойчива к любым выбросам) = 0.11 = 11%, в два раза меньше но все равно статистически значимо.

Таким образом мы приходим к выводу, что несмотря на свою 100 летнюю историю, пусть и достаточно маргинально (11% статистического перевеса ни так много для дневных данных) Теория Доу продолжате работать.

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

Что мы здесь видем:

1. Плотность смещена в положительный квадрант (то есть LowDelta + и LagLowDelta +). То есть дней небольшого но неотвратимого роста, когда лоу возрастали друг за другом значимо больше.

2. В отрицательном квадрате больше выбросов — быстрого падения.

Теперь самый интересный вопрос, ради чего все это и затевалось, можно ли смотря на приращения лоу судить об тренде. Считаем:

Корреляция (LowDelta, LagLowDelta) = 0.21 = 21%, но она может завышать степень зависимости из-за выбросов. Поэтому посчитаем еще ранковую корреляцию Кендалла (она устойчива к любым выбросам) = 0.11 = 11%, в два раза меньше но все равно статистически значимо.

Таким образом мы приходим к выводу, что несмотря на свою 100 летнюю историю, пусть и достаточно маргинально (11% статистического перевеса ни так много для дневных данных) Теория Доу продолжате работать.

теги блога vlad1024

- algotrading

- AMD

- books

- brexit

- future

- hft

- machine learning

- markets

- mercedes

- perfect world

- python

- research

- smart lab

- statistic

- stocksharp

- акции

- амд

- беспилотники

- бизнес

- биржа

- биткойн

- ВВП

- веселье

- викторина

- вопрос

- геополитика

- Глазьев

- госдума

- данные

- долгосрочные инвестиции

- доллар

- доллар рубль

- закон Яровой

- запад

- ИИ

- инвестиции

- инвестиция

- индекс оптимизма

- интернет

- инфляция

- капитализм

- коинтеграция

- коррекция

- кризис

- Кудрин

- кукловод

- ликбез

- ЛЧИ 2011

- ЛЧИ 2011

- макроэкономика

- маразм крепчал

- модель тренда

- недвижка

- нефть

- новая экономика

- опрос

- оффтоп

- патриотизм

- политика

- популяция

- прохоров

- пузыри

- регулирование

- роскомнадзор

- рубль

- рынок

- системы

- спекулянты

- спекуляции

- статистика

- ТА

- такси

- теория вероятности

- теория Доу

- технический анализ

- торговля

- торговые сигналы

- трамп

- трейдинг

- философия

- форекс

- фундамент

- Хованская

- Хронология

- ЦБ

- электромобиль

- эффективность

- эффективный рынок

- юмор

- я у мамы аналлитик

- яндекс

- яровая

потому что не всегда пробития хая на фьюче сопроваждается пробитием хая на индексе

можно ли сказать, что тест показал положительную корреляцию соседних дневных приращений цены?

просто я выучил пока только эти слова, а те, что у тебя — нет).

не деллал ли ты другие корреляционные тесты: для других периодов и активов?

не понял, есть ли положительная корреляция для медвежьих дней?