SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. krolix

Февраль 2012. Неделя 4.

- 23 февраля 2012, 02:38

- |

Как-то уже вошло в привычку писать ночью итоговые недельные посты. В этот раз у нас осталась еще пятница, но я все-таки подведу итог. По сути трейдинг — вещь скучная. Интересно только при создании и доработки новых систем. Но для меня во многом это был камень, который надо было скинуть. Спасибо всем, кто принимал участие в комментариях до этого. Систему считаю теперь доработанной.

Изменений, на самом деле, не так мало, было много мыслей по поводу того, что делать с хеджем. Но они касаются обрамляющих деталей. В том числе добавлен риск 3, для эмитентов, чья вероятность дефолта больше всего в портфеле, или для акций с чокнутой бетой. Прикладной смысл в ограничении капитала на доливку. Итак снова:

=====

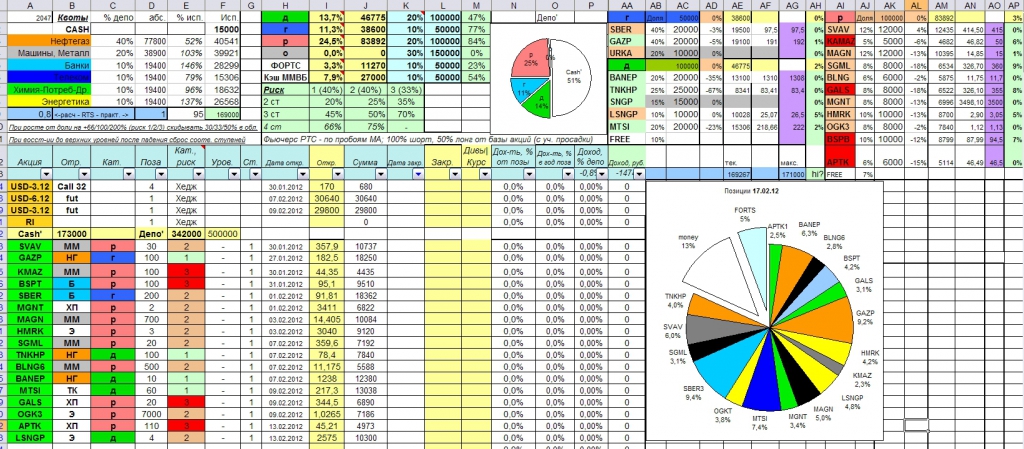

СТРУКТУРА ПОРТФЕЛЯ

— 50% акции:

— 30% ликвидные облигации (парковка кэша), дох-ть = ставка реф. + 1..2% (в данный момент ок. 9-10%/год). МТС, Соллерс, ГПнефть, ФСК ЕЭС и т.п.

— 10% кэш для фортс (ГО + запас на вариационный убыток).

— 10% кэш для ММВБ для доливок (общий пул с деньгами ФОРТС).

Референтная величина для сравнения — индекс ММВБ.

=====

ХЕДЖ

Простая пробойная система на РИ. Все думал, что можно придумать для дневок. Все, что тестировал до этого, было для часовиков. На самом деле, инструмент тупой, поэтому на нем работают все трендовые системы.

Рабочий график — индекс РТС. Рабочий таймфрейм 1 д.

Индикаторы — ЕМА200, WMA10, Parabolic(0,03;0,03).

Лоты: лонг: 50% от тек. базы (1 ступени) акций, шорт: 50% от депо — просадка акций.

При падении база уменьшается вместе с хеджем, при росте — увеличивается. Привязка примерно 1 фРТС на 100 т.р. (рублевая стоимость фьючерса) базы акций.

Вход: если WMA выше/ниже ЕМА и параболик растет/падает — лонг/шорт

Выход: WMA пересекает обратно EMA или обрыв параболика

Отъезд от недели: при +50% => 0, при 0 => 0, при -100% => -50%. При возвращении — позиции в соответствии с критерием входа.

n.b. лонг прибыльнее шорта (история с 2002 года), но шорт плюсовой в совокупности и при таких обвалах, как в 2008 г. не дает депо просесть на 50%. Фактически ограничиваю дродаун. Максимально хеджируется 50% депозита, т.е. при дефолте всех эмитентов будет дд 50%.

=====

ДОЛИВКИ И ФИКСАЦИИ (копипаст с прош. поста)

Усреднения на 2,3,4 ступень:

if(акций>25%) then (33%/макс. база акций*депо-33%) else 100% (% от максимума стоимости акции)

для категорий (1/2/3) по уровням -20/-25/-35%, -45/-50/-70%, -65%/-80%/--- от текущего пика. Если цена падает камнем ниже нижнего порога — ничего не делаем, просто сидим.

При росте акции на величину от 66/100/200% от текущих, прописанных в таблице, буду фиксировать большую часть прибыли (30/33/50% позиции (кроме КамАЗа)), по ним накопившуюся, дабы не растить пирамиду. Останется только базовая часть на чуть большую сумму, чем сейчас. Кэш в облигации.

=====

p.s. Дальше, если и буду писать, то эпизодически. Статистику постараюсь обновлять.

Текущие позиции:

По-прежнему в лонге по баксу. Следующей ступенькой буду брать по 29.40. До экспирации и пополнения депозита хедж по фРТС использовать не буду. Фьючерсы бакса буду держать до экспирации. Вышеописанная стратегия будет использоваться с весны при пополнении депозита до 500 т.р. и приобретении акций на 200+ т.р.

Изменений, на самом деле, не так мало, было много мыслей по поводу того, что делать с хеджем. Но они касаются обрамляющих деталей. В том числе добавлен риск 3, для эмитентов, чья вероятность дефолта больше всего в портфеле, или для акций с чокнутой бетой. Прикладной смысл в ограничении капитала на доливку. Итак снова:

=====

СТРУКТУРА ПОРТФЕЛЯ

— 50% акции:

- 20% высокодивидентные (ТНКп, СНГп, БашНефть-п, МТС, Ленэнерго). (добрать 50%) Довходить на просадках от 10% с текущих значений.

- 10% голубые фишки (цели — повышение корреляции с доходностью индекса и маржинальность для флэш-кредитов). (почти набраны; добрать Уралкалий < 200).

- 20% рисковые 2 и 3 эшелон (набраны)

— 30% ликвидные облигации (парковка кэша), дох-ть = ставка реф. + 1..2% (в данный момент ок. 9-10%/год). МТС, Соллерс, ГПнефть, ФСК ЕЭС и т.п.

— 10% кэш для фортс (ГО + запас на вариационный убыток).

— 10% кэш для ММВБ для доливок (общий пул с деньгами ФОРТС).

Референтная величина для сравнения — индекс ММВБ.

=====

ХЕДЖ

Простая пробойная система на РИ. Все думал, что можно придумать для дневок. Все, что тестировал до этого, было для часовиков. На самом деле, инструмент тупой, поэтому на нем работают все трендовые системы.

Рабочий график — индекс РТС. Рабочий таймфрейм 1 д.

Индикаторы — ЕМА200, WMA10, Parabolic(0,03;0,03).

Лоты: лонг: 50% от тек. базы (1 ступени) акций, шорт: 50% от депо — просадка акций.

При падении база уменьшается вместе с хеджем, при росте — увеличивается. Привязка примерно 1 фРТС на 100 т.р. (рублевая стоимость фьючерса) базы акций.

Вход: если WMA выше/ниже ЕМА и параболик растет/падает — лонг/шорт

Выход: WMA пересекает обратно EMA или обрыв параболика

Отъезд от недели: при +50% => 0, при 0 => 0, при -100% => -50%. При возвращении — позиции в соответствии с критерием входа.

n.b. лонг прибыльнее шорта (история с 2002 года), но шорт плюсовой в совокупности и при таких обвалах, как в 2008 г. не дает депо просесть на 50%. Фактически ограничиваю дродаун. Максимально хеджируется 50% депозита, т.е. при дефолте всех эмитентов будет дд 50%.

=====

ДОЛИВКИ И ФИКСАЦИИ (копипаст с прош. поста)

Усреднения на 2,3,4 ступень:

if(акций>25%) then (33%/макс. база акций*депо-33%) else 100% (% от максимума стоимости акции)

для категорий (1/2/3) по уровням -20/-25/-35%, -45/-50/-70%, -65%/-80%/--- от текущего пика. Если цена падает камнем ниже нижнего порога — ничего не делаем, просто сидим.

При росте акции на величину от 66/100/200% от текущих, прописанных в таблице, буду фиксировать большую часть прибыли (30/33/50% позиции (кроме КамАЗа)), по ним накопившуюся, дабы не растить пирамиду. Останется только базовая часть на чуть большую сумму, чем сейчас. Кэш в облигации.

=====

p.s. Дальше, если и буду писать, то эпизодически. Статистику постараюсь обновлять.

Текущие позиции:

По-прежнему в лонге по баксу. Следующей ступенькой буду брать по 29.40. До экспирации и пополнения депозита хедж по фРТС использовать не буду. Фьючерсы бакса буду держать до экспирации. Вышеописанная стратегия будет использоваться с весны при пополнении депозита до 500 т.р. и приобретении акций на 200+ т.р.

теги блога krolix

- 2012

- Finex ETF

- fRTS

- fSi

- FXRL

- NOKIA

- Q2 2012

- Q3 2012

- QUIK

- Wealth-Lab

- август 2012

- акции

- алготрейдинг

- альфа-директ

- апрель 2012

- аптеки

- байкал

- биткоин

- бкс

- брент

- брокеры

- бычья ловушка

- бюджетирование

- вывод ДС

- вычет НДФЛ

- грааль

- диверсификация

- ИИС

- инвестиции

- испания

- история трейдера

- Италия

- итоги

- итоги года

- итоги квартала

- итоги месяца

- июль 2012

- июнь 2012

- Как заработать миллион

- КамАЗ

- квик

- коронавирус

- криптовалюта

- купон

- курсы

- май 2012

- манименеджмент

- март 2012

- ММВБ

- мобильный пост

- на пенсию в 35

- налогооблажение

- налогообложение на рынке ценных бумаг

- натуральный газ

- неликвид

- нефть

- новичок

- о вечном

- обвал

- облигации

- опрос

- Открытие Брокер

- оффтоп

- паника

- пила

- позиции

- Полюс Золото

- портфель

- права

- прогноз

- пропаганда

- рейтинг S&P

- робот

- рынок

- самоизоляция

- сбер

- сбер преф

- сбербанк

- сделка он-лайн

- смартлаб

- спекуляции

- Стастистика

- статисика

- статистика

- тнк-бп

- торги

- торговая система

- торговля

- торговые роботы

- торговые системы

- трединг

- трейдинг

- управление капиталом

- успешный успех

- февраль 2012

- форекс

- фьючерс

- хедж

- цензура

- юмор

По РИ стоп-лосс при неудачной ситуации 10%. С учетом того, что при шорте с учетом акций позиция почти ненаправленная, при лонге это 2.5% депо. При неудачных шортах не буду зарабатывать на росте. При этом движняк от 2120 до 625 система словила на одном дыхании. На последнем снижении 200 пп, но потом 100 отдала обратно, т.к. отросли быстро.