SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. mic_pdn

*** Свечной анализ 2

- 03 марта 2012, 22:01

- |

Продолжил изучение поведения свечек.

Первая часть smart-lab.ru/blog/42076.php

На этот раз решил проверить для случаев 3 (классический рост) и 5 (классическое падение) глубину просадки low следующей свечи по отношению к общей высоте двух свечек candl(t+1).high — cand(t).low)

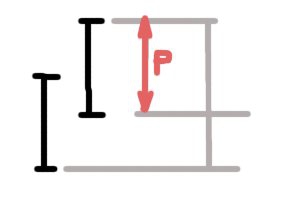

Проще наверное понять на рисунке :)

Для роста.

Для падения симметричный перевертыш.

Искомое значение равно отношению красного интервала P к общей высоте 2 свечей.

Получились вот такие неожиданные распределения для дневных свечей SP500 с 2002 года:

1. При классическом росте:

2. При классическом падении:

Так как просто кривая не слишком интересна, я сходу поверх провел линиями участки, где функция распределения близка к линейной. Так вот какой забавный факт вырисовывается.

=========

Выводы:

1. Ширина участка по оси X показывает вероятность появления данной просадки, соответственно для первого графика вероятность просадки свыше 50% больше приблизительно в 3 раза!

2. Вероятность малой просадки экспоненциально убывает (то есть в реальном времени, если были показаны 2 свечи без теней, то вторая с вероятность 75% скорректируется не менее 50% от общего диапазона движения цены за интервал времени в 2 свечи)

3. Распределение просадки роста отлично от распределения просадки падения. У падения видны явно 3 «излома» на значениях 0.8, 0.6 и 0.5.

У роста такой излом один на значении 0.5

4. Объяснение большой вероятности просадок свыше 0.5 можно объяснить тем моментом, что боковик — довольно частая фаза движения, и в нем на локальных ростах присутсвует чуть ли не 100% откат цены обратно (колебание на одом месте с малым приростом).

--------

Первая часть smart-lab.ru/blog/42076.php

На этот раз решил проверить для случаев 3 (классический рост) и 5 (классическое падение) глубину просадки low следующей свечи по отношению к общей высоте двух свечек candl(t+1).high — cand(t).low)

Проще наверное понять на рисунке :)

Для роста.

Для падения симметричный перевертыш.

Искомое значение равно отношению красного интервала P к общей высоте 2 свечей.

Получились вот такие неожиданные распределения для дневных свечей SP500 с 2002 года:

1. При классическом росте:

2. При классическом падении:

Так как просто кривая не слишком интересна, я сходу поверх провел линиями участки, где функция распределения близка к линейной. Так вот какой забавный факт вырисовывается.

=========

Выводы:

1. Ширина участка по оси X показывает вероятность появления данной просадки, соответственно для первого графика вероятность просадки свыше 50% больше приблизительно в 3 раза!

2. Вероятность малой просадки экспоненциально убывает (то есть в реальном времени, если были показаны 2 свечи без теней, то вторая с вероятность 75% скорректируется не менее 50% от общего диапазона движения цены за интервал времени в 2 свечи)

3. Распределение просадки роста отлично от распределения просадки падения. У падения видны явно 3 «излома» на значениях 0.8, 0.6 и 0.5.

У роста такой излом один на значении 0.5

4. Объяснение большой вероятности просадок свыше 0.5 можно объяснить тем моментом, что боковик — довольно частая фаза движения, и в нем на локальных ростах присутсвует чуть ли не 100% откат цены обратно (колебание на одом месте с малым приростом).

--------

теги блога Дмитрий Интрадей

- eur usd

- Fut sp500

- FutSP 500

- macd

- mic_pdn

- mic_pdn robot

- quik

- rim2

- riu

- robot

- rtsi

- S&P500

- sp500 анализ

- аминь

- анализ

- аналогии

- веселье

- вихрь

- волатильность

- волны

- второй эшелон

- вульф

- глюки

- гэп

- долгострой

- достал боковик

- закономерности

- знаки

- игра

- идеи

- имхо

- Инструмент

- Инструменты

- иррациональность рынка

- линии регрессии

- личное

- мантры

- масоны

- ММВБ

- наболело

- новый взгляд

- обучение

- объемы

- ожидание

- олл ин

- отскок

- оффтоп

- паника

- патриот

- паттерн

- планы

- подстава

- прогноз

- программирование торговых роботов

- просадки

- психология

- рабочее место

- разметка

- размышления близкие к демагогии

- ртс

- сбербанк

- свечной анализ

- симметрия

- скальпинг

- слова

- смартлаб

- статистика

- стратегия входа

- страх

- сценарий

- сценарий движения

- ТА

- творчество

- теханализ

- технический анализ

- тксм

- торги

- торговая система

- торговля

- торговые роботы

- торговые сигналы

- торговый робот

- тренд

- треугольник

- УРА

- уровни

- фибоначчи

- философия

- флет

- фрактал

- фрактал на примере

- фракталы

- фрактальный анализ

- фьюч

- фьючерс сбербанка

- хитрости

- хобби по жизни

- шорт

- шум

- юмор