Информация

Блог им. Klinskih-tag

ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще

- 20 ноября 2019, 13:52

- |

- Козлов Юрий

ФСК ЕЭС отчиталась по МСФО за 9 месяцев 2019 года:

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

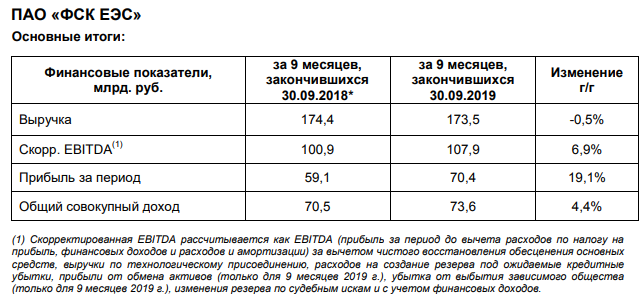

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

Зато сокращение операций дочерних компаний привело практически к обнулению расходов ФСК ЕЭС на топливо для мобильных и газотурбинных станций (с 6 до 0,06 млрд рублей) и падению прочих операционных расходов (с 37,0 до 35,4 млрд), что в итоге поспособствовало снижению операционных расходов почти на 4% до 107 млрд рублей. Добавим сюда «Доход от выбытия активов», представляющий собой учтённую ещё в 1 квартале прибыль от обмена активами с ДВУЭК на сумму 10,4 млрд рублей, и получаем в итоге рост операционной прибыли ФСК ЭЕС по итогам 9 месяцев 2019 года с 66,9 до 83,1 млрд рублей.

На этом благоприятном фоне выросли и главные финансовые показатели компании: скорректированный показатель EBITDA – на 6,9% до 107,9 млрд рублей, чистая прибыль – на 19,1% до 70,4 млрд. Любопытно, но сокращение операций дочерних компаний (в том числе и самой маржинальной деятельности по тех.присоединению) на фоне ещё более стремительного падения соответствующих затратных статей привело к повышению рентабельности по EBITDA в район 60%, который является многолетним максимумом для компании.

Анализируя весь этот позитивный фон вокруг ФСК ЕЭС, невольно появляется всё большая уверенность в возможном увеличении дивидендов за 2019 год. С учётом того, что в последние пару лет акционеры смогли рассчитывать на 1,6 коп. на одну бумагу, я закладываю в свой базовый сценарий минимум 1,8 копеек, что ориентирует на ДД около 9,2% и гармонично укладывается по доходности в картину последних лет.

А вспоминая про продолжающееся падение ставок в стране и возможное изменение в дивидендной политике Россетей (для которой ФСК ЕЭС главным кормильцем), я не удивлюсь, если к летней дивидендной отсечке котировки акций ФСК с лёгкостью могут достичь и 25 копеек. Но это не точно.

- 20 ноября 2019, 13:56

- 20 ноября 2019, 16:00

- 20 ноября 2019, 18:14

- 20 ноября 2019, 23:36

теги блога Козлов Юрий

- Fix Price

- Globaltrans

- Headhunter

- IMOEX

- IPO

- IPO 2024

- Ozon

- softline

- X5

- X5 Retail Group

- акции

- АЛРОСА

- анализ отчетности

- АФК Система

- Аэрофлот

- ВТБ

- газ

- Газпром

- Газпромнефть

- ГМК Норникель

- Группа ЛСР

- дивиденды

- дивиденды 2020

- дивиденды 2021

- доллар

- доллар рубль

- займер

- золото

- инвестирование

- инвестиции

- Индекс МБ

- индекс Мосбиржи

- интервью

- инфляция

- КарМани

- ключевая ставка

- ключевая ставка ЦБ РФ

- коронавирус

- ЛСР

- ЛУКОЙЛ

- М.видео

- Магнит

- ММВБ

- ММК

- Мосбиржа

- Московская биржа

- Мосэнерго

- МСФО

- МТС

- недвижимость

- нефть

- НЛМК

- НМТП

- НОВАТЭК

- облигации

- ОГК-2

- операционные результаты

- отчеты МСФО

- ПИК СЗ

- полиметалл

- Полюс

- Полюс золото

- прогноз по акциям

- Распадская

- Роснефть

- Россети Ленэнерго

- российский рынок акций

- российский фондовый рынок

- Россия

- Ростелеком

- РСБУ

- Русагро

- Русал

- самолет

- сбербанк

- Северсталь

- Сегежа групп

- Селигдар

- совкомбанк

- Совкомфлот

- сталь

- статистика

- Сургутнефтегаз

- США

- Татнефть

- ТГК-1

- ТМК

- финансовая отчетность

- фондовый рынок

- фондовый рынок

- форекс

- Фосагро

- ФСК Россети

- фьючерс MIX

- ЦБ РФ

- Элемент

- Энел Россия

- Эталон

- Юнипро

- Яндекс