SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Terrazini

Покупать-ли Транснефть?

- 22 июля 2020, 14:41

- |

Специально для ИнвестГазеты и всех моих подписчиков (мой телеграм), рассмотрим Транснефть.

*** Подписывайтесь на мой канал в телеграм

ПАО «Транснефть» – крупнейшая нефтепроводная компания в мире, естественной монополии России по транспортировке нефти и нефтепродуктов по магистральным трубопроводам. Контролируется государством и включена в перечень стратегических акционерных обществ.

В общем и в целом, компания очень интересна для долгосрочного инвестора, и вот почему:

- 51,05 тыс. км магистральных нефтепроводов и 16,45 тыс. км магистральных нефтепродуктопроводов, более 24 млн м3 резервуарных емкостей, более 500 перекачивающих станций

- Транспортировка 83% добываемой в России нефти и 31% производимых в России светлых нефтепродуктов

- Нефтепроводы связывают крупнейшие российские месторождения нефти с заводами и внешними рынками в Европе и Азии, напрямую или через морские порты.

- Субъект естественной монополии (очень люблю монополии)

- Тарифы на услуги по транспортировке нефти и нефтепродуктов устанавливаются Федеральной антимонопольной службой (сами себя не должны обделить).

- Увеличение дивидендных выплат. В 2019 г. компания завершила период интенсивного развития трубопроводной системы, в 2020-2024 гг. основную часть инвестиций планируется направлять на технологическое перевооружение и реконструкцию трубопроводной системы. По итогам 2018 г. Транснефть выплатила более 50% нормализованной чистой прибыли по МСФО в виде дивидендов (дивидендная доходность составила более 7%, обеспечиваемая свободным денежным потоком)

- Потенциал создания стоимости. ПАО «Транснефть» торгуется с дисконтом 70-80% по мультипликаторам P/E и EV/EBITDA трубопроводных компаний с развитых рынков.

- Акция с низкой бетой. Бета привилегированных акций Транснефти по данным Блумберг составила 0.4-0.6 в течение последних 5 лет.

Сегодня компания стоит 3,55 EBITDA, 57% от балансовой стоимости. Чистая рентабельность стабильно выше 16-17%, долговая нагрузка не критична – 1 EBITDA. Выглядит привлекательно для стоимостного инвестора.

Но! Всегда когда дешево, есть но. И вот почему:

- Сделка ОПЕК+ предполагает сокращение добычи нефти в России в 2020 году с планируемых 560 млн тонн до 480-500 млн тонн, в результате снижение грузооборота нефти по системе «Транснефть» и тарифной выручки может составить свыше 10% по итогам года, снижение чистой прибыли до 20-25%, что окажет дополнительное давление на котировки.

- Согласно дивидендной политике и директиве Правительства РФ, компания направляет на дивиденды 50% нормализованной чистой прибыли по МСФО. Дивиденд за 2019г. ожидается в размере 11200 руб., но есть риски выплаты только 50% дивиденда в этом году, остаток – в рассрочку на 3 года. Это звучит как бред, если честно. Заработали – поделитесь, какие к чертям рассрочки. Именно такой политики придерживается и Минфин. Тем более, что есть примеры выплат высоких дивидендов в этот тощий год у компаний с гораздо худшим положением – Газпром и Газпром-Нефть. Но от наших гос.компаний можно ожидать всего чего угодно – и этот риск нужно учитывать при отборе компании в портфель.

- Сечин активно лоббирует снижение тарифов. Получится или нет – неизвестно, но риск присутствует.

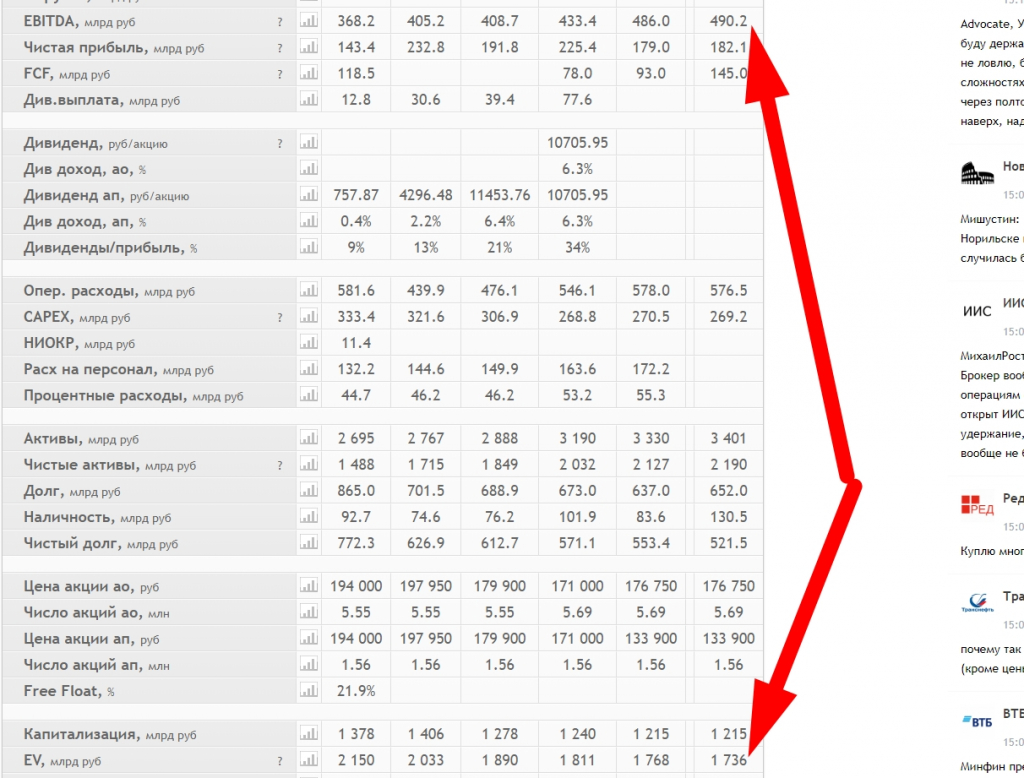

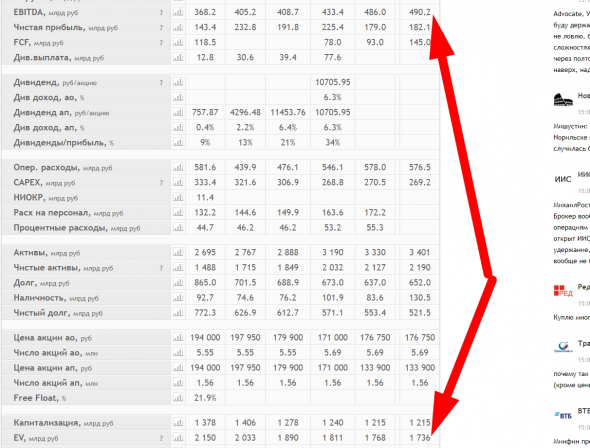

Посмотрим на финансовые потоки (для анализа использован скринер FinanceMarker):

С 2012 г. у компании медленно но уверенно растет выручка (синяя линия) и свободный денежный поток (голубая гистограмма). Чистая прибыль, после провала 2014 г., также показала динамичное восстановление до 197 млрд.руб. за 2019 г.

Квартальная динамика финансовых потоков Транснефти также демонстрирует уверенный рост:

Чтобы исключить возможные подозрения в махинациях – неденежных списаниях – гос.компании с отчетностью в части чистой прибыли (с которой рассчитываются дивиденды), смотрим на чистые операционные результаты, без учета неденежных корректировок, и также видим стабильный рост операционной прибыли и денежного потока от операционной деятельности:

Прогнозы аналитиков (к сожалению, всего двух) также достаточно позитивные и сходятся в точке консенсуса 177 тыс.руб. за акцию:

Вывод:

Для долгосрочного дивидендного инвестора – это отличная компания для добавления в портфель. Финансовые потоки (выручка, прибыль, FCF) стабильно растут, компания выплачивает дивиденды в размере 50% нормализованной чистой прибыли по МСФО.

В случае нормализации цены на нефть на до-ковидных уровнях 55-65, естественно тема снижения тарифов со стороны Сечина уйдет в небытие, более того – может появиться тема повышения тарифов, поскольку Транснефть явно недополучает, в сравнении со своими зарубежными коллегами:

Но все-же я считаю, что следует дождаться или снятия вышеизложенных рисков, или снижения котировок на величину премии этого риска, который лично я оцениваю в 10-15% от текущих значений.

Что касается отчетности Транснефти по РСБУ за первое полугодие, согласно которой чистая прибыль выросла почти вдвое по сравнению с аналогичным периодом прошлого года и составила 39,607 миллиарда рублей, на фоне падения выручки на 4,7% — отчетсность РСБУ не дает нам никакого представления о доходах и прибылях (убытках) дочерних компаний, так что лично я дождусь консолидированной отчености по МСФО.

3 комментария

Сергей Сергаев,

- 22 июля 2020, 15:12

теги блога Terrazini

- Abbott

- Abbott Laboratories

- ABBV

- AbbVie

- abbvie inc

- Abt

- ACAD

- ALGN

- Align Technology

- AZN

- BIIB

- Biogen

- biogen inc

- COIN

- FCX

- GMKN

- Gold

- Goldman sachs

- growth

- GS

- jnj

- Microsoft

- Microsoft Corp

- moderna

- Morgan Stanley

- MRK

- MS

- MSFT

- Myriad Genetics

- PFE

- REGN

- S&P500

- spx

- акции

- Алроса

- Биокад

- биотех

- биотехи

- биотехнологии

- биофармацевтика

- Вакцина Коронавирус

- вакцина против коронавируса

- вакцинной от коронавируса

- вакцины

- взгляд на рынок

- ГМК НорНикель

- дивдоходность

- Дивидендные акции

- дивиденды

- золото

- инвестиции

- инфляция

- Компании роста

- Крах

- макро

- медь

- Норильский Никель

- Облигации

- обучалка

- обучение

- психология в трейдинге

- рецессия

- рецессия в России

- Рецессия в США

- тест

- Транснефть

- уроки инвестиций

- фундаментальный анализ акций