Облигации ДЭНИ КОЛЛ

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- В версию про скам не верю. Не думаю, что скам смог бы пробиться на облигационный рынок, получить рейтинг Эксперта и войти в список бумаг высокотехнологичного сектора, который Правительством определяется.

Не ошибается только… Никто)))

Не ошибается только… Никто)))

Поэтому каждый вправе высказать свое мнение и обсудить его на форуме.

Если бы мы все не переживали бы за свой капитал, вложенный в Дэни Колл, наверно не регистрировались бы здесь))

Я же писал с самого начала, что опыта в извлечении доходности по высокорискованным активам особо нет… но отчетность эмитента у меня не вызывает такого понимания — что они дутые))

Я вижу, что много людей с невысоким опытом на бирже… т.о. немного постараюсь порассуждать логически и позитивно.

На самом деле объяснение того, что крупные владельцы сливают ниже номинала следующее:

1) Просто так фиксировать убыток никто не будет (инсайд не в счет, но инсайд бы выходил незаметнее)

2) Очень похоже, что крупные владельцы облигаций Дэни Колл — это компании группы или условно неаффилированные компании, которые фиксируют убыток и возможно занижают свои прибыли под конец года, чтобы снизить налог на прибыль. Когда Дэни Колл выкупит свои облигации с таким дисконтом — это компенсирует реальные убытки у выше указанных компаний (первичных владельцев)

3) т.е. два зайца -> снижение налогов на прибыль у компаний группы (первичных владельцев) и привлечение реальных денег (а не внутригрупповых) Дени Колл с биржи, ведь с такой большой доходностью многие захотят рискнуть пусть и маленькой частью капитала. т.е. им нужно собрать 1 млрд чужих денег, а не внутригрупповых…

4) когда внутригрупповые компании продадут все свои облигации какая будет цена — неизвестно, Дэни Колл выкупит с огромным дисконтом свой долг в 1 млрд руб. и фактически останется я думаю около 500 млн привлеченных «чужих» денег… на которые общество и будет реализовывать свои планы (цель ради которой было привлечение). Потом в течение года Дэни Колл будет незаметно удерживать курс в районе 97-103 откупая — продавая в рынок имеющиеся у нее облигации. Т.е. Будет иметь полный контроль котировок.

Роман,

Поддерживаю. Тоже склоняюсь к этой версии, поэтому немного прикупил на свой ИИС.

+ к этой версии в том, что облигации ДЭНИ это единственные облигации, в списке ценных бумаг высокотехнологичного сектора, доход от которых не облагается налогом (https://www.moex.com/ru/markets/rii/rii.aspx). Те компании, на которые переведут в 2019 году доход, будут полностью освобождены от дохода по бумагам.

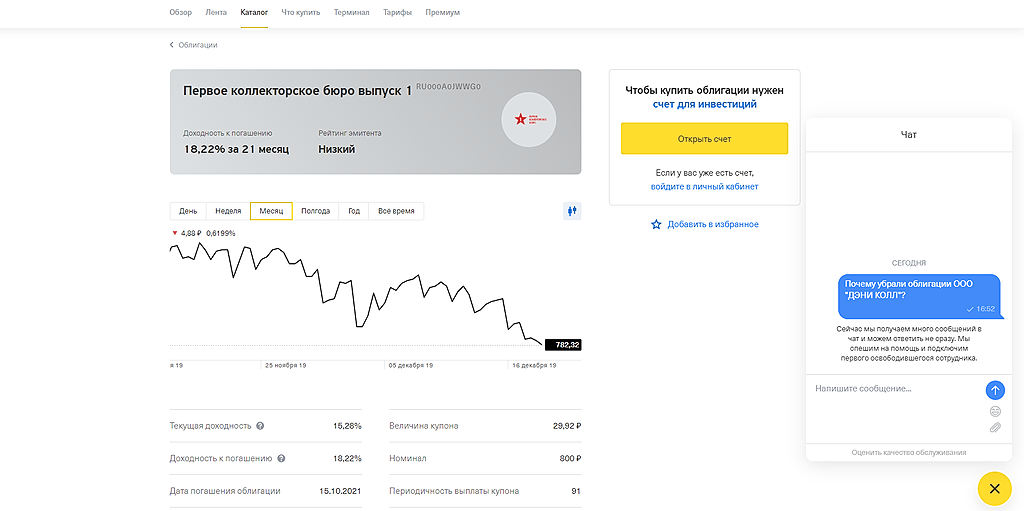

- Тинькофф сам убирает и сам не знает почему

К сожалению, не удалось выяснить по какой причине данная облигация была убрана из торгов на нашем Брокере.

В связи с этим я передал информацию коллегам на проверку. Мы обязательно вас проинформируем до конца завтрашнего дня по СМС или звонком.

Я вижу, что много людей с невысоким опытом на бирже… т.о. немного постараюсь порассуждать логически и позитивно.

На самом деле объяснение того, что крупные владельцы сливают ниже номинала следующее:

1) Просто так фиксировать убыток никто не будет (инсайд не в счет, но инсайд бы выходил незаметнее)

2) Очень похоже, что крупные владельцы облигаций Дэни Колл — это компании группы или условно неаффилированные компании, которые фиксируют убыток и возможно занижают свои прибыли под конец года, чтобы снизить налог на прибыль. Когда Дэни Колл выкупит свои облигации с таким дисконтом — это компенсирует реальные убытки у выше указанных компаний (первичных владельцев)

3) т.е. два зайца -> снижение налогов на прибыль у компаний группы (первичных владельцев) и привлечение реальных денег (а не внутригрупповых) Дени Колл с биржи, ведь с такой большой доходностью многие захотят рискнуть пусть и маленькой частью капитала. т.е. им нужно собрать 1 млрд чужих денег, а не внутригрупповых…

4) когда внутригрупповые компании продадут все свои облигации какая будет цена — неизвестно, Дэни Колл выкупит с огромным дисконтом свой долг в 1 млрд руб. и фактически останется я думаю около 500 млн привлеченных «чужих» денег… на которые общество и будет реализовывать свои планы (цель ради которой было привлечение). Потом в течение года Дэни Колл будет незаметно удерживать курс в районе 97-103 откупая — продавая в рынок имеющиеся у нее облигации. Т.е. Будет иметь полный контроль котировок.

Роман, и после этого эмитента обвинят в манипулировании ценами и кто-то там в эмитенте все-таки в итоге «присядет»…

MaxCall, да так все делают, просто есть тому что я описал квалифицированное объяснение с умными словами… Как по вашему они в июле должны были на 1 млрд продать облигаций? кому они нафиг нужны были, если компания неизвестна… 13,5% купон это смешно))) а сейчас народ покупает…

Роман, не могу не подтвердить не опровергнуть насчет всех...

организация такой схемы дело хитрое.

биржа отслеживает всех игроков — все регистрируются, чтобы торговать.

эмитент сам писал о том, что деньги от облигаций он направил на покупку оператора в европе, т.е. он их вывел из России.

если группа продает, а потом дешевле откупает — все это по балансам идет — тут еще и на уход от налогов можно попасть.

слишком много рисков, которые могут привести к «посадке» пассажиров.

эффективнее забрать все полученное за облигации и потом обанкротиться — столько же рисков, а вознаграждение больше — все 100% твои.

MaxCall, как они потом с репутацей «после дефолта» собираются бизнес развивать зарубежом…

Роман, а можно не развивать. Не получилось что-то…Я вижу, что много людей с невысоким опытом на бирже… т.о. немного постараюсь порассуждать логически и позитивно.

На самом деле объяснение того, что крупные владельцы сливают ниже номинала следующее:

1) Просто так фиксировать убыток никто не будет (инсайд не в счет, но инсайд бы выходил незаметнее)

2) Очень похоже, что крупные владельцы облигаций Дэни Колл — это компании группы или условно неаффилированные компании, которые фиксируют убыток и возможно занижают свои прибыли под конец года, чтобы снизить налог на прибыль. Когда Дэни Колл выкупит свои облигации с таким дисконтом — это компенсирует реальные убытки у выше указанных компаний (первичных владельцев)

3) т.е. два зайца -> снижение налогов на прибыль у компаний группы (первичных владельцев) и привлечение реальных денег (а не внутригрупповых) Дени Колл с биржи, ведь с такой большой доходностью многие захотят рискнуть пусть и маленькой частью капитала. т.е. им нужно собрать 1 млрд чужих денег, а не внутригрупповых…

4) когда внутригрупповые компании продадут все свои облигации какая будет цена — неизвестно, Дэни Колл выкупит с огромным дисконтом свой долг в 1 млрд руб. и фактически останется я думаю около 500 млн привлеченных «чужих» денег… на которые общество и будет реализовывать свои планы (цель ради которой было привлечение). Потом в течение года Дэни Колл будет незаметно удерживать курс в районе 97-103 откупая — продавая в рынок имеющиеся у нее облигации. Т.е. Будет иметь полный контроль котировок.

Роман, ничего этого не будет. Посмотрите отчёт о движении денежных средств по мсфо, и за год по рсбу. Полный неликвид. Тупо нет денег

Vasserman, на конец 2018 года у них на депозитах только 200 млн и дебиторки 1,8 млрд, на 9 мес 2019 у них 150 млн на депозитах и 530 в фин вложениях (вероятно часть это уже точно откупленные облигации или еще что-то) Кредиторка не выросла… за 9м2019…

Смотрю по РСБУ отчетность за 9 мес… не вижу смысл смотреть на МСФО в данной ситуации она ничего не говорит абсолютно

Роман, все ясно вопрос закрыт.) покупайте далее…

Vasserman, ну я бы с радостью услышал и Ваше компетентное мнение)))Я вижу, что много людей с невысоким опытом на бирже… т.о. немного постараюсь порассуждать логически и позитивно.

На самом деле объяснение того, что крупные владельцы сливают ниже номинала следующее:

1) Просто так фиксировать убыток никто не будет (инсайд не в счет, но инсайд бы выходил незаметнее)

2) Очень похоже, что крупные владельцы облигаций Дэни Колл — это компании группы или условно неаффилированные компании, которые фиксируют убыток и возможно занижают свои прибыли под конец года, чтобы снизить налог на прибыль. Когда Дэни Колл выкупит свои облигации с таким дисконтом — это компенсирует реальные убытки у выше указанных компаний (первичных владельцев)

3) т.е. два зайца -> снижение налогов на прибыль у компаний группы (первичных владельцев) и привлечение реальных денег (а не внутригрупповых) Дени Колл с биржи, ведь с такой большой доходностью многие захотят рискнуть пусть и маленькой частью капитала. т.е. им нужно собрать 1 млрд чужих денег, а не внутригрупповых…

4) когда внутригрупповые компании продадут все свои облигации какая будет цена — неизвестно, Дэни Колл выкупит с огромным дисконтом свой долг в 1 млрд руб. и фактически останется я думаю около 500 млн привлеченных «чужих» денег… на которые общество и будет реализовывать свои планы (цель ради которой было привлечение). Потом в течение года Дэни Колл будет незаметно удерживать курс в районе 97-103 откупая — продавая в рынок имеющиеся у нее облигации. Т.е. Будет иметь полный контроль котировок.

Роман, и после этого эмитента обвинят в манипулировании ценами и кто-то там в эмитенте все-таки в итоге «присядет»…

MaxCall, да так все делают, просто есть тому что я описал квалифицированное объяснение с умными словами… Как по вашему они в июле должны были на 1 млрд продать облигаций? кому они нафиг нужны были, если компания неизвестна… 13,5% купон это смешно))) а сейчас народ покупает…

Роман, не могу не подтвердить не опровергнуть насчет всех...

организация такой схемы дело хитрое.

биржа отслеживает всех игроков — все регистрируются, чтобы торговать.

эмитент сам писал о том, что деньги от облигаций он направил на покупку оператора в европе, т.е. он их вывел из России.

если группа продает, а потом дешевле откупает — все это по балансам идет — тут еще и на уход от налогов можно попасть.

слишком много рисков, которые могут привести к «посадке» пассажиров.

эффективнее забрать все полученное за облигации и потом обанкротиться — столько же рисков, а вознаграждение больше — все 100% твои.

MaxCall, как они потом с репутацей «после дефолта» собираются бизнес развивать зарубежом…Я вижу, что много людей с невысоким опытом на бирже… т.о. немного постараюсь порассуждать логически и позитивно.

На самом деле объяснение того, что крупные владельцы сливают ниже номинала следующее:

1) Просто так фиксировать убыток никто не будет (инсайд не в счет, но инсайд бы выходил незаметнее)

2) Очень похоже, что крупные владельцы облигаций Дэни Колл — это компании группы или условно неаффилированные компании, которые фиксируют убыток и возможно занижают свои прибыли под конец года, чтобы снизить налог на прибыль. Когда Дэни Колл выкупит свои облигации с таким дисконтом — это компенсирует реальные убытки у выше указанных компаний (первичных владельцев)

3) т.е. два зайца -> снижение налогов на прибыль у компаний группы (первичных владельцев) и привлечение реальных денег (а не внутригрупповых) Дени Колл с биржи, ведь с такой большой доходностью многие захотят рискнуть пусть и маленькой частью капитала. т.е. им нужно собрать 1 млрд чужих денег, а не внутригрупповых…

4) когда внутригрупповые компании продадут все свои облигации какая будет цена — неизвестно, Дэни Колл выкупит с огромным дисконтом свой долг в 1 млрд руб. и фактически останется я думаю около 500 млн привлеченных «чужих» денег… на которые общество и будет реализовывать свои планы (цель ради которой было привлечение). Потом в течение года Дэни Колл будет незаметно удерживать курс в районе 97-103 откупая — продавая в рынок имеющиеся у нее облигации. Т.е. Будет иметь полный контроль котировок.

Роман, и после этого эмитента обвинят в манипулировании ценами и кто-то там в эмитенте все-таки в итоге «присядет»…

MaxCall, да так все делают, просто есть тому что я описал квалифицированное объяснение с умными словами… Как по вашему они в июле должны были на 1 млрд продать облигаций? кому они нафиг нужны были, если компания неизвестна… 13,5% купон это смешно))) а сейчас народ покупает…

Роман, не могу не подтвердить не опровергнуть насчет всех...

организация такой схемы дело хитрое.

биржа отслеживает всех игроков — все регистрируются, чтобы торговать.

эмитент сам писал о том, что деньги от облигаций он направил на покупку оператора в европе, т.е. он их вывел из России.

если группа продает, а потом дешевле откупает — все это по балансам идет — тут еще и на уход от налогов можно попасть.

слишком много рисков, которые могут привести к «посадке» пассажиров.

эффективнее забрать все полученное за облигации и потом обанкротиться — столько же рисков, а вознаграждение больше — все 100% твои.

Я вижу, что много людей с невысоким опытом на бирже… т.о. немного постараюсь порассуждать логически и позитивно.

На самом деле объяснение того, что крупные владельцы сливают ниже номинала следующее:

1) Просто так фиксировать убыток никто не будет (инсайд не в счет, но инсайд бы выходил незаметнее)

2) Очень похоже, что крупные владельцы облигаций Дэни Колл — это компании группы или условно неаффилированные компании, которые фиксируют убыток и возможно занижают свои прибыли под конец года, чтобы снизить налог на прибыль. Когда Дэни Колл выкупит свои облигации с таким дисконтом — это компенсирует реальные убытки у выше указанных компаний (первичных владельцев)

3) т.е. два зайца -> снижение налогов на прибыль у компаний группы (первичных владельцев) и привлечение реальных денег (а не внутригрупповых) Дени Колл с биржи, ведь с такой большой доходностью многие захотят рискнуть пусть и маленькой частью капитала. т.е. им нужно собрать 1 млрд чужих денег, а не внутригрупповых…

4) когда внутригрупповые компании продадут все свои облигации какая будет цена — неизвестно, Дэни Колл выкупит с огромным дисконтом свой долг в 1 млрд руб. и фактически останется я думаю около 500 млн привлеченных «чужих» денег… на которые общество и будет реализовывать свои планы (цель ради которой было привлечение). Потом в течение года Дэни Колл будет незаметно удерживать курс в районе 97-103 откупая — продавая в рынок имеющиеся у нее облигации. Т.е. Будет иметь полный контроль котировок.

Роман, ничего этого не будет. Посмотрите отчёт о движении денежных средств по мсфо, и за год по рсбу. Полный неликвид. Тупо нет денег

Vasserman, на конец 2018 года у них на депозитах только 200 млн и дебиторки 1,8 млрд, на 9 мес 2019 у них 150 млн на депозитах и 530 в фин вложениях (вероятно часть это уже точно откупленные облигации или еще что-то) Кредиторка не выросла… за 9м2019…

Смотрю по РСБУ отчетность за 9 мес… не вижу смысл смотреть на МСФО в данной ситуации она ничего не говорит абсолютно

Роман, все ясно вопрос закрыт.) покупайте далее…Я вижу, что много людей с невысоким опытом на бирже… т.о. немного постараюсь порассуждать логически и позитивно.

На самом деле объяснение того, что крупные владельцы сливают ниже номинала следующее:

1) Просто так фиксировать убыток никто не будет (инсайд не в счет, но инсайд бы выходил незаметнее)

2) Очень похоже, что крупные владельцы облигаций Дэни Колл — это компании группы или условно неаффилированные компании, которые фиксируют убыток и возможно занижают свои прибыли под конец года, чтобы снизить налог на прибыль. Когда Дэни Колл выкупит свои облигации с таким дисконтом — это компенсирует реальные убытки у выше указанных компаний (первичных владельцев)

3) т.е. два зайца -> снижение налогов на прибыль у компаний группы (первичных владельцев) и привлечение реальных денег (а не внутригрупповых) Дени Колл с биржи, ведь с такой большой доходностью многие захотят рискнуть пусть и маленькой частью капитала. т.е. им нужно собрать 1 млрд чужих денег, а не внутригрупповых…

4) когда внутригрупповые компании продадут все свои облигации какая будет цена — неизвестно, Дэни Колл выкупит с огромным дисконтом свой долг в 1 млрд руб. и фактически останется я думаю около 500 млн привлеченных «чужих» денег… на которые общество и будет реализовывать свои планы (цель ради которой было привлечение). Потом в течение года Дэни Колл будет незаметно удерживать курс в районе 97-103 откупая — продавая в рынок имеющиеся у нее облигации. Т.е. Будет иметь полный контроль котировок.

Роман, ничего этого не будет. Посмотрите отчёт о движении денежных средств по мсфо, и за год по рсбу. Полный неликвид. Тупо нет денег

Vasserman, на конец 2018 года у них на депозитах только 200 млн и дебиторки 1,8 млрд, на 9 мес 2019 у них 150 млн на депозитах и 530 в фин вложениях (вероятно часть это уже точно откупленные облигации или еще что-то) Кредиторка не выросла… за 9м2019…

Смотрю по РСБУ отчетность за 9 мес… не вижу смысл смотреть на МСФО в данной ситуации она ничего не говорит абсолютно- давайте я вам разьясню. облигами торгуют не лохи, вас не считаем, так вот, если облиги сильно падают в цене, то главное вовремя оттуда делать ноги, ибо просто так не бывает и никаких «а может».но дурака учить только портить

XaoC82, вера это всё что у меня осталось)

Роман Ранний, Ты же вроде скидывал по 980?

HardworkingMan, правда сейчас поза меньшеXaoC82, вера это всё что у меня осталось)

Роман Ранний, Ты же вроде скидывал по 980?

HardworkingMan, а потом купил по 92. Ставил перед крупными лотами, думал обвал закончился (Я вижу, что много людей с невысоким опытом на бирже… т.о. немного постараюсь порассуждать логически и позитивно.

На самом деле объяснение того, что крупные владельцы сливают ниже номинала следующее:

1) Просто так фиксировать убыток никто не будет (инсайд не в счет, но инсайд бы выходил незаметнее)

2) Очень похоже, что крупные владельцы облигаций Дэни Колл — это компании группы или условно неаффилированные компании, которые фиксируют убыток и возможно занижают свои прибыли под конец года, чтобы снизить налог на прибыль. Когда Дэни Колл выкупит свои облигации с таким дисконтом — это компенсирует реальные убытки у выше указанных компаний (первичных владельцев)

3) т.е. два зайца -> снижение налогов на прибыль у компаний группы (первичных владельцев) и привлечение реальных денег (а не внутригрупповых) Дени Колл с биржи, ведь с такой большой доходностью многие захотят рискнуть пусть и маленькой частью капитала. т.е. им нужно собрать 1 млрд чужих денег, а не внутригрупповых…

4) когда внутригрупповые компании продадут все свои облигации какая будет цена — неизвестно, Дэни Колл выкупит с огромным дисконтом свой долг в 1 млрд руб. и фактически останется я думаю около 500 млн привлеченных «чужих» денег… на которые общество и будет реализовывать свои планы (цель ради которой было привлечение). Потом в течение года Дэни Колл будет незаметно удерживать курс в районе 97-103 откупая — продавая в рынок имеющиеся у нее облигации. Т.е. Будет иметь полный контроль котировок.

Роман, и после этого эмитента обвинят в манипулировании ценами и кто-то там в эмитенте все-таки в итоге «присядет»…

MaxCall, да так все делают, просто есть тому что я описал квалифицированное объяснение с умными словами… Как по вашему они в июле должны были на 1 млрд продать облигаций? кому они нафиг нужны были, если компания неизвестна… 13,5% купон это смешно))) а сейчас народ покупает…Дебилы! вы попали, расслабьтесь и раздвиньте булки

Хуан Диего из Севильи, Мальчик знаками показал, что его зовут Хуан…

Alex64, на сколько лямов купил Дэни?

Тимофей Мартынов, пока немного. Только сегодня начал активно покупать. 3.5% от портфеля.

Alex64, разве это немного для одной ВДО?

HardworkingMan, много. Потому и 3.5%. Максимум доведу до 5%Дебилы! вы попали, расслабьтесь и раздвиньте булки

Хуан Диего из Севильи, Мальчик знаками показал, что его зовут Хуан…

Alex64, на сколько лямов купил Дэни?

Тимофей Мартынов, пока немного. Только сегодня начал активно покупать. 3.5% от портфеля.

Alex64, надеюсь, ты знаешь, что делаешь

Тимофей Мартынов, диверсификация и риск-менеджмент рулят. Удачно вышел из тантала.

ДЭНИ КОЛЛ

Облигации ООО «ДЭНИ КОЛЛ»Чтобы купить облигации, выберите надежного брокера: