| Число акций ао | 9 650 млн |

| Номинал ао | 0.09 руб |

| Тикер ао |

|

| Капит-я | 168,9 млрд |

| Выручка | 1 097,8 млрд |

| EBITDA | 251,6 млрд |

| Прибыль | -24,1 млрд |

| Дивиденд ао | 0,52 |

| P/E | -7,0 |

| P/S | 0,2 |

| P/BV | – |

| EV/EBITDA | 0,7 |

| Див.доход ао | 3,0% |

| АФК Система Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АФК Система акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- АФК «Система» договорилась о продаже доли в «Детском мире»

АФК «Система» достигла принципиальной договоренности о продаже доли в ритейлере «Детский мир», сделка может состояться в конце текущего или начале следующего года, заявил журналистам основной владелец АФК «Система» Владимир Евтушенков в кулуарах форума «Россия зовет!», не уточнив покупателя.

«Нашли покупателя. Говорить (какая компания — RNS) не буду, потому что есть конфиденциальность. Принципиальная договорённость есть», — сказал он.

По его словам, сделка может состояться «в этом году, может в начале следующего».

RNS:

rns.online/consumer-market/aFK-Sistema-dogovorilas-o-prodazhe-doli-Detskom-mire-2018-11-28/ - Результата АФК Система оказались лучше ожиданий рынка - Промсвязьбанк

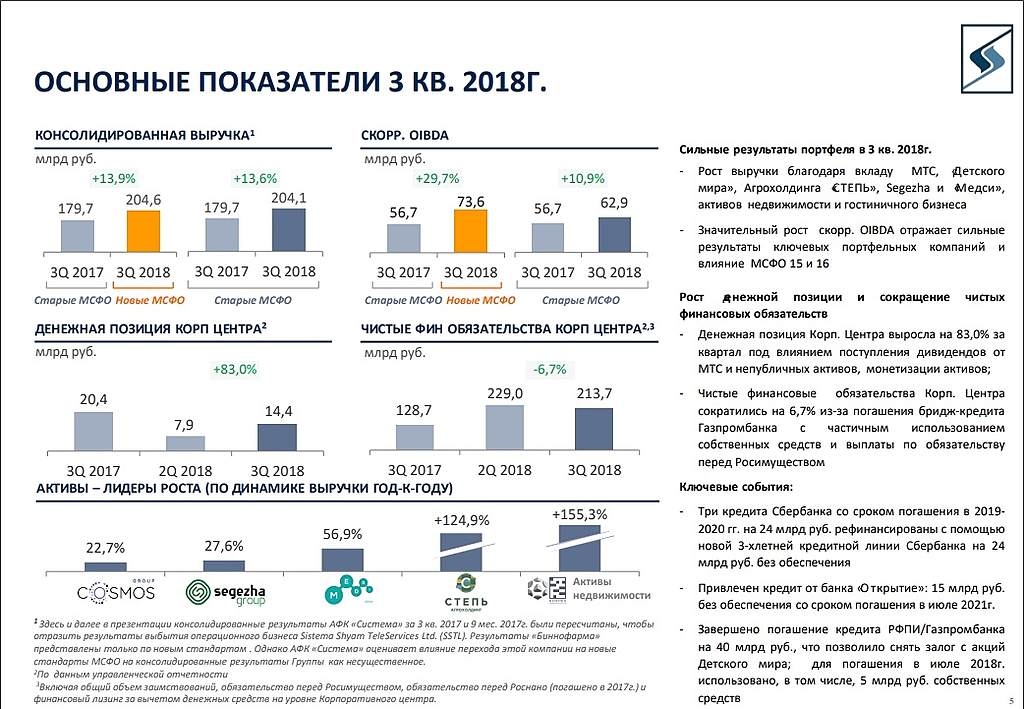

Выручка АФК Система в III квартале выросла на 13,9%, до 204,6 млрд руб.

Выручка АФК Системав III квартале 2018 года выросла на 13,9% по отношению с аналогичному периоду прошлого года и составила 204,6 млрд рублей по новым стандартам МСФО, говорится в финансовом отчете корпорации. Без учета применения новых стандартов рост выручки составил 13,6% — до 204,1 млрд рублей. Скорректированный показатель OIBDA в отчетном периоде увеличился на 29,7% — до 73,6 млрд рублей. Рентабельность OIBDA составила 36%. По старым стандартам МСФО OIBDA увеличилась на 10,9%, до 62,9 млрд рублей, рентабельность по показателю осталась на уровне прошлого года — 30,8%.

Результата АФК Система оказались лучше ожиданий рынка. Улучшению результатов способствовал рост выручки и OIBDA МТС, Детского мира, Степь, Медси и Segezha Group. Тем не менее, вклад в рост рентабельности оказал переход на новые стандарты МСФО, без учета этого фактор маржинальность бизнеса заметного изменения не показала. Что касается долга АФК, то на 30 сентября 2018 года финансовые обязательства корпоративного центра составили 228,1 млрд рублей — с 30 июня 2018 года объем долга сократился на 3,7% (составлял 236,9 млрд рублей).

Промсвязьбанк

читать дальше на смартлабе

Ozon.ru готовит новые акции. Онлайн-ритейлер планирует крупный раунд инвестиций

Онлайн-ритейлер Ozon.ru планирует привлечь крупные инвестиции в развитие логистики и IT. По информации “Ъ”, компания рассчитывает более чем на $200 млн в ходе инвестраунда, участие в котором в 2019 году могут принять в том числе действующие акционеры, включая Baring Vostok и структуры АФК «Система». Несмотря на усиливающуюся конкуренцию в электронной коммерции на фоне запуска совместных проектов «Яндекса» и Сбербанка, а также Mail.Ru Group и Alibaba Group, Ozon.ru к 2022 году способен нарастить долю на рынке до 9% от потенциальных 3 трлн руб., считают в Morgan Stanley.

www.kommersant.ru/doc/3812998

редактор Боб, Ozon в Сити занял уже этажей 5-6. На чем так пухнут я не очень понимаю.- АФК Система рассмотрит вопрос о выплате дивидендов за 2018 год - Атон

АФК Система опубликовала сильные результаты за 3К18, промежуточных дивидендов не будет

Темпы роста выручки в 3К18 улучшились кв/кв, и показатель вырос на 13.9% г/г до 204.6 млрд руб. Все основные активы холдинга, за исключением РТИ показали сильный рост выручки. Рост операционной эффективности привел к снижению SG &A-затрат в процентах от выручки до 16.5%, в соответствии с новым стандартом МСФО и до 19.4% на сопоставимой основе. Скорректированная OIBDA Группы в 3К18 на сопоставимой основе увеличилась на 10.9% г/г до 62.9 млрд руб. (по новым стандартам OIBDA выросла на 29.7% г/г до 73.6 млрд руб.). Чистые финансовые обязательства корпоративного центра, согласно отчетам менеджмента, упали на 6.7% кв/кв до 213.7 млрд руб. Капзатраты Группы сократились на 2.4% г/г и достигли 32.4 млрд руб. на фоне сокращения капзатрат Segezha (-64.5% г/г), поскольку цикл активных инвестиций для компании завершился.

АФК Система опубликовала сильные финансовые результаты за 3К18. Выручка превысила консенсус-прогноз Интерфакса на 2%. Усилия, направленные на снижение SG &A-затрат, привели к тому, что соотношение SG &A/выручка улучшилось на 410 бп г/г по новым стандартам и упало на 120 бп г/г на сопоставимой основе. Для достижения цели по сокращению задолженности АФК Система решила отказаться от промежуточных дивидендов, хотя, понимая важность дивидендов для инвестиционного профиля Системы, менеджмент отметил, что рассмотрит вопрос о выплате дивидендов за 2018. Во время телеконференции финансовый директор Системы отметил, что в настоящее время компания планирует снизить долг до 190 млрд руб. к концу 2018 и до 150 млрд руб. к концу 2019 (против ранее прогнозируемых 160-190 млрд руб. к концу 2018 и 150 млрд руб. к концу 1П19).

АТОН

читать дальше на смартлабе  Ozon.ru готовит новые акции. Онлайн-ритейлер планирует крупный раунд инвестиций

Ozon.ru готовит новые акции. Онлайн-ритейлер планирует крупный раунд инвестиций

Онлайн-ритейлер Ozon.ru планирует привлечь крупные инвестиции в развитие логистики и IT. По информации “Ъ”, компания рассчитывает более чем на $200 млн в ходе инвестраунда, участие в котором в 2019 году могут принять в том числе действующие акционеры, включая Baring Vostok и структуры АФК «Система». Несмотря на усиливающуюся конкуренцию в электронной коммерции на фоне запуска совместных проектов «Яндекса» и Сбербанка, а также Mail.Ru Group и Alibaba Group, Ozon.ru к 2022 году способен нарастить долю на рынке до 9% от потенциальных 3 трлн руб., считают в Morgan Stanley.

www.kommersant.ru/doc/3812998

- АФК «Система» растянет выплату долгов на полгода

АФК «Система» поменяла планы по снижению долгов, возросших из-за расчетов с «Роснефтью» по мировому соглашению. Об этом сообщает «Интерфакс» со ссылкой на слова вице-президента корпорации по финансам и инвестициям Владимира Травков. Теперь корпорация планирует довести уровень нагрузки до 150 млрд руб. в течение 2019 г., а не к концу его первого полугодия, как объявляла раньше. По словам Травкова, такой уровень долговой нагрузки корпорация считает комфортным. Первый этап снижения — до 190 млрд руб. — корпорация теперь планирует провести до момента отчетности за весь 2018 г. Но если компания увидит возможности инвестировать, то сможет передвинуть график сокращения долга на 2019 г.

www.vedomosti.ru/business/news/2018/11/28/787702-afk-sistema

Есть подозрение, что за 2018 ЧП МТС будет около 0. Соответственно и дивов будет существенно меньше.

Как при этом можно настолько ускорить погашение долга я решительно не понимаю. Продажи ДМ тут во первых не хватит, во вторых ее может не быть.

В целом пока все ожидаемо и потому хорошо, но очень долго и медленно…

Дедал, в мтс скорее от скорректированной чп дивы. Очень долго и медленно-это в мечел ветка).Да, быть может все что угодно, риски есть, но доходность/ риск очень приемлемая. Без продажи активов, будет тяжело, это всем понятно. В этом году рождаемость проседала некоторые месяцы на 30% г/г — из-за падения реальнорасполагаемых доходов. Детский мир не долго будет пировать, спихнули вовремя.

В этом году рождаемость проседала некоторые месяцы на 30% г/г — из-за падения реальнорасполагаемых доходов. Детский мир не долго будет пировать, спихнули вовремя.- Есть подозрение, что за 2018 ЧП МТС будет около 0. Соответственно и дивов будет существенно меньше.

Как при этом можно настолько ускорить погашение долга я решительно не понимаю. Продажи ДМ тут во первых не хватит, во вторых ее может не быть.

В целом пока все ожидаемо и потому хорошо, но очень долго и медленно…

- по 11 копеек будут давать раз в год, а акции в боковике

\

Но система столько всего понахапала, там одними распродажами лет 10 можно заниматься

Систему расщепляют, тренд очевиден. впереди распродажа активов и реструктуризация. но совсем не закроют, в одно окно обслуживать будут потихоньку.

Ашшурбанапал, Как понять -в одно окно??- Систему расщепляют, тренд очевиден. впереди распродажа активов и реструктуризация. но совсем не закроют, в одно окно обслуживать будут потихоньку.

я так понимаю (судя по котирам) ничего внятного менеджмент не сказал на конф коле!

как там евтух говорил?! дивы будем платить

как там СЕО говорил?! долг будем сокращать

в итоге ни того ни другого

прям в лучших традициях менеджмента ГП!

не проcрaли бы ДМ и МТС

Аля, долг сократили на около 15 млрд, до конца 19 года будет 150 всего с 230… Уже анонсировали какую-то продажу на начало след года(вероятно дм).Все бизнесы растут, у некоторых очень мощная динамика.Ничего быстро здесь не случится, такого не бывает, нужно терпение. Я предпочитаю дивы вместе с ростом котировки, а не просто дивы), а вы? Отчетом удовлетворен!)

Домосед, коллега не обманываетесь!

Евтух обещал (весной 2018 года) что дивполитика не изменится, в итоге дивы были символические — утвержденную дивполитику нарушили!

Долг вообще не снижается, они выкачили дивы из МТС, умудрились ему впарить МТС-банк, а воз и ныне там!

ну и по продоже ДМ, там со слов евтуха, чуть ли не аукцион, очередь из покупашек ДМ, как в Мавзолей, а в итоге ПУСТЫШКА!

менеджмент ГП в моих глазах и то приличней

Аля, я не слушаю особо что там говорит Евтушенков, просто в отчетность смотрю, и не надо «обманываться» лишний раз, обещать не значит жениться). Владимир Петрович, на мой взгляд, недостаточно образован, я бы его не слушал, а вот сео профессионал, он все решает.Советую иметь терпение, если этого нет, то добро пожаловать в депозиты сбера, пусть не в обиду сказано.я так понимаю (судя по котирам) ничего внятного менеджмент не сказал на конф коле!

как там евтух говорил?! дивы будем платить

как там СЕО говорил?! долг будем сокращать

в итоге ни того ни другого

прям в лучших традициях менеджмента ГП!

не проcрaли бы ДМ и МТС

Аля, долг сократили на около 15 млрд, до конца 19 года будет 150 всего с 230… Уже анонсировали какую-то продажу на начало след года(вероятно дм).Все бизнесы растут, у некоторых очень мощная динамика.Ничего быстро здесь не случится, такого не бывает, нужно терпение. Я предпочитаю дивы вместе с ростом котировки, а не просто дивы), а вы? Отчетом удовлетворен!)

Домосед, коллега не обманываетесь!

Евтух обещал (весной 2018 года) что дивполитика не изменится, в итоге дивы были символические — утвержденную дивполитику нарушили!

Долг вообще не снижается, они выкачили дивы из МТС, умудрились ему впарить МТС-банк, а воз и ныне там!

ну и по продоже ДМ, там со слов евтуха, чуть ли не аукцион, очередь из покупашек ДМ, как в Мавзолей, а в итоге ПУСТЫШКА!

менеджмент ГП в моих глазах и то приличней

АФК Система - факторы роста и падения акций

- Одна из лучших компаний в плане отношения к миноритариям, стремится к прозрачной дивидендной политике как в материнской, так и в дочерних компаниях. (14.06.2017)

- Удачная конъюнктура рынка в 2021 году позволила Системе монетизировать свои разнообразные активы, вывести на биржу OZON, Сегежа. (08.07.2021)

- до 17 сентября 2022 года действует программа выкупа акций на 7 млрд рублей (08.07.2021)

- В 2022 году компания может провести IPO Медси, Агрохолдинга Степь и Биннофарма, что будет способствовать высвобождению акционерной стоимости АФК (01.01.2022)

- уровень долговой нагрузки: за вычетом гудвила и прочих нематериальных активов собственный капитал системы составляет минус! 50млрд. ₽ (на 31.12.2021) при активах 1,7 трл. ₽. (10.06.2022)

АФК Система - описание компании

ОАО «Акционерная финансовая корпорация „Система“ (АФК „Система“, ИНН 7703104630) — публичная диверсифицированная корпорация, обслуживающая более 100 млн потребителей в таких отраслях, как телекоммуникации, высокие технологии, ТЭК, радио и космические технологии, банковские услуги, розничная торговля, масс-медиа, туризм и медицинские услуги. Компания основана в 1993 году.

Уставный капитал АФК „Система“ составляет 868.5 млн руб. и разделён на 9.65 млрд обыкновенных акций номиналом 0.09 руб. Основной акционер — Владимир Евтушенков.

Чистая прибыль АФК „Система“ по РСБУ за 9 месяцев 2015 года составила 89.799 млрд руб. против убытка в 74.773 млрд руб. годом ранее.

Чем владеет АФК Система?

53% МТС

87% МТС Банк

73% Сегежа Груп (бумага)

100% Медси

91% БЭСК

66% Интурист

85% РТИ

33,4% ozon.ru

50% СГ Транс

100% Таргин

57% SSTL

100% Группа Кронштадт

40% Concept Group

50% RZ Agro

100% Агрохолдинг Степь

http://www.sistema.ru/

годовой отчет 2015