Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Церих видит потенциал +25% в акциях Аэрофлота

www.zerich.com/investIdeas/investIdea?Ticker=AFLT.html

| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 232,4 млрд |

| Выручка | 807,6 млрд |

| EBITDA | 311,7 млрд |

| Прибыль | 185,5 млрд |

| Дивиденд ао | – |

| P/E | 1,3 |

| P/S | 0,3 |

| P/BV | -22,9 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| Аэрофлот Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Аэрофлот акции

58.44₽ -2.03%

-

Аэрофлот - показатели по РСБУ нейтральны для котировок

Аэрофлот - показатели по РСБУ нейтральны для котировок

Результаты за 2017 г. по РСБУ: чистая прибыль выросла год к году после пересчета показателей за 2016 г.

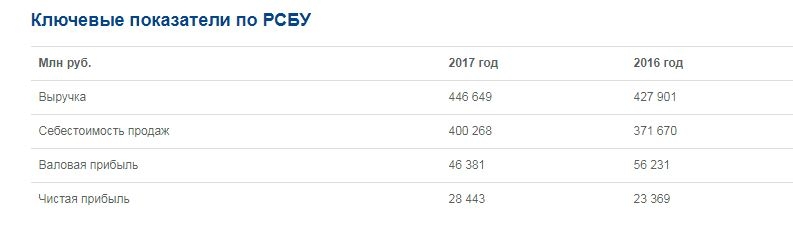

Чистая прибыль за 2017 г. составила 28,4 млрд руб. Аэрофлот опубликовал неконсолидированную отчетность за 2017 г. по РСБУ. Так, выручка составила 447 млрд руб., валовая прибыль – 46 млрд руб., а чистая прибыль – 28,4 млрд руб.

Показатели 2016 г. были пересмотрены. Кроме того, был произведен пересчет ретроспективных показателей бухгалтерской отчетности за 2016 г. В частности, была уменьшена чистая прибыль за 2016 г. на 24% – с 30,6 до 23,4 млрд руб., в результате чего чистая прибыль по РСБУ за 2017 г. теперь уже не ниже, а выше на 22% пересмотренной прибыли за 2016 г.

Нейтрально для котировок. Неконсолидированная отчетность по РСБУ непоказательна для всей Группы Аэрофлот, а результаты за 2017 г. по МСФО будут представлены в начале марта. Тем не менее напомним, что падение цен на акции Группы Аэрофлот усилилось после публикации в начале ноября слабой отчетности по РСБУ за 3 кв. 2017 г., которой предшествовала продажа казначейского пакета акций в конце сентября. Исторически 4 кв. по РСБУ у компании сезонно убыточный, и мы ожидаем, что по МСФО в 4 кв. группа зафиксирует чистый убыток. Мы расцениваем новость как нейтральную для котировок акций Аэрофлота.

Уралсиб Прогнозируется высокий дивиденд у Аэрофлота по результатам 2017 года

Прогнозируется высокий дивиденд у Аэрофлота по результатам 2017 годаЦена за акцию снизилась относительно летних максимумов до 138 рублей, отчет по РСБУ за 2017 год показывает прибыль, поэтому начинаю приглядывать за бумагой и ждать отчетности по МСФО, которая будет представлена в начале марта.

Вот отчетность, опубликованная насайте Аэрофлот

По РСБУ все выглядит очень неплохо. В 2017 году дивиденды согласно рекомендациям правительства составили 50% от прибыли по МСФО. Если прикинуть размер дивидендов по прибыли РСБУ, то можно при нынешней цене в 138 рублей спрогнозировать дивиденд на акцию в размере 9% а это весьма неплохо при ставках по депозитам в районе 6%. И это, подчеркиваю, только половина прибыли компании. Вторая нераспределенная часть пойдет на развитие компании и будет учтена в рыночной капитализации в будущем.

Пассажиропоток у компании растет, в прошлом году вырос на 13,3%. Взяли в лизинг еще 35 самолетов. Выручка и прибыль выросли на 5% и 25% соответственно. Долг за предыдущие годы снизился в два раза за год. P/E в районе 5,5 — что немного. Самое главное — почти МОНОПОЛИСТ и пассажироперевозки растут.

В общем, ждем отчетность по МСФО для уточнения прогноза. Но и сейчас Аэрофлот выглядит вполне достойно, чтобы занять место в портфеле как дивидендная акция.

Если вам понравилась данная статья, приглашаю вас подписаться на Телеграм канал @putidorogiinvestora или посетить блог на Livejournal. Это тихая гавань в бушующем море инвестиций. На этом канале я помогаю искать правильные инструменты для инвестиций и призываю становиться доходными инвесторами.

Аэрофлот — годовой показатель чистой прибыли по МСФО снизится

Аэрофлот увеличил чистую прибыль по РСБУ в 2017 г. на 21%, до 28,4 млрд руб.

Аэрофлот увеличил чистую прибыль по РСБУ за 2017 год в годовом выражении на 21%, до 28,4 млрд руб., сообщила компания. Выручка выросла на 4,4%, до 446,7 млрд руб., что обусловлено ростом операционных показателей (пассажиропоток авиакомпании за 2017 год вырос на 13,3%, до 32,8 млн пассажиров) и «существенным курсовым эффектом».

Результаты по РСБУ Аэрофлота не отражают показатели всей группы. Тем не менее, вектор в целом обозначают. В частности, по динамике выручки годовые результаты по МСФО вполне могут быть сопоставимы с РСБУ, но с чуть лучшей динамикой. Что касается чистой прибыли, то по МСФО годовой показатель снизится, причем достаточно существенно (на 30-40%), что негативно отразится на объеме дивидендных выплат.

Промсвязьбанк

stanislava,

это все болтовня. Когда цены на акции вырастут?- Аэрофлот - годовой показатель чистой прибыли по МСФО снизится

Аэрофлот увеличил чистую прибыль по РСБУ в 2017 г. на 21%, до 28,4 млрд руб.

Аэрофлот увеличил чистую прибыль по РСБУ за 2017 год в годовом выражении на 21%, до 28,4 млрд руб., сообщила компания. Выручка выросла на 4,4%, до 446,7 млрд руб., что обусловлено ростом операционных показателей (пассажиропоток авиакомпании за 2017 год вырос на 13,3%, до 32,8 млн пассажиров) и «существенным курсовым эффектом».

Результаты по РСБУ Аэрофлота не отражают показатели всей группы. Тем не менее, вектор в целом обозначают. В частности, по динамике выручки годовые результаты по МСФО вполне могут быть сопоставимы с РСБУ, но с чуть лучшей динамикой. Что касается чистой прибыли, то по МСФО годовой показатель снизится, причем достаточно существенно (на 30-40%), что негативно отразится на объеме дивидендных выплат.

Промсвязьбанк - Аэрофлот - показатели по РСБУ произвели позитивное впечатление

Аэрофлот опубликовал умеренно позитивные результаты за 4К17 по РСБУ

Выручка увеличилась на 6.5% г/г до 106 млрд руб. за счет роста пассажирооборота на 6% и снижения ставок доходности всего на 1.5% (против снижения на 5.5% в 2017). Рост затрат обогнал рост выручки, прибавив 9.2% за счет затрат на топливо, маркетинговых расходов и других статей. В результате Аэрофлот получил операционный убыток в размере 14.9 млрд руб. (против убытка в 10 млрд руб. годом ранее), что производит негативное впечатление. Среди позитивных моментов — компания зафиксировала сильный показатель чистой прибыли от прочих видов деятельности в размере 14 млрд руб. (против убытка в 3.6 млрд руб. годом ранее). Чистая прибыль составила 2.9 млрд руб. против убытка 12.2 млрд руб. годом ранее. Выручка Аэрофлота за 2017 выросла на 4.4% до 446 млрд руб., а чистая прибыль снизилась всего на 7% до 28.4 млрд руб.

Показатели по РСБУ имеют мало общего с результатами по МСФО, но они все же дают ориентир, относительно того, чего ожидать от результатов по МСФО, которые будут опубликованы 28 февраля. В целом, показатели по РСБУ произвели позитивное впечатление, в частности, отражая восстановление в динамике доходных ставок. Тем не менее результаты за 4К17 по МСФО окажутся слабее, поскольку они консолидируют низкорентабельные чартерные перевозки и авиакомпанию Россия. По нашим оценкам, чистая прибыль за 2017 по МСФО окажется не ниже текущего консенсус-прогноза Bloomberg примерно в 22-24 млрд руб. В этом случае дивидендная доходность составит приблизительно 7.5-8% за 2017 (коэффициент выплат 50%). Это достаточно привлекательный уровень, и он должен поддержать котировки.

АТОН  Снегопад вывел из строя часть парка «Аэрофлота»

Снегопад вывел из строя часть парка «Аэрофлота»

За три последних дня у «Аэрофлота» вышли из строя 19 среднемагистральных самолетов Airbus-320, рассказал источник в группе «Аэрофлот». Из-за некачественной уборки взлетно-посадочных полос в российских аэропортах при посадке в двигатели этих судов затягивался снег и лед, что привело к повреждению лопаток двигателей, говорит собеседник. В том числе несколько судов пострадали в при посадке в «Шереметьево», уточнил он. Ремонт подобной поломки займет от нескольких дней до двух недель, уточняют два собеседника «Ведомостей». (Ведомости)- Скачок акций Аэрофлота может оказаться временным

Индексы МосБиржи и РТС к концу торгов понедельника оставались на отрицательной территории ввиду пессимизма за рубежом. К 17.55 мск индекс МосБиржи упал на 0,34% до 2274,07 пункта, а долларовый индекс РТС снизился на 1,1%, до 1258,74 пункта. Рубль ускорил темпы падения против доллара ввиду укрепления последнего на мировых рынках и был стабилен к евро.

Среди лидеров роста можно отметить бумаги «Аэрофлота» (+2,73%). Акции “Аэрофлота” выросли после публикации финансовых результатов по РСБУ за 2017 год. Так, чистая прибыль компании выросла на 22%, а выручка увеличилась на 4,4%. С технической точки зрения бумаги, однако, подошли к важному сопротивлению в виде средней полосы Боллинжера дневного графика (район 140 руб.). Открывать новые “длинные” позиции в расчете на движение к 150 руб стоит не ранее закрепления выше 140 руб.

Кожухова Елена

«Велес Брокер»

Отчет так себе… непонятно чего цена замерла на +3%…

Volshebnik, думаю кто-то собирает крупный пакет Аэрофлота, при этом легче собрать на медвежьих настроениях как сегодня.

iAlexander,

Ну фиг знает особого сбора бумаги я не заметил что то...

Да и если б нужно было бы собрать — продернули бы вниз…

Отчет так себе… непонятно чего цена замерла на +3%…

Volshebnik, думаю кто-то собирает крупный пакет Аэрофлота, при этом легче собрать на медвежьих настроениях как сегодня.

Инвестиционная идея Аэрофлот (05.02.2018)

ЦЕРИХ, сколько дней ждать 150 р ???

ЦЕРИХ, Кричать «покупайте» все могут, а вот где стоп ставить все молчат.

_Beginner_,

)))

Инвестиционная идея Аэрофлот (05.02.2018)

ЦЕРИХ, сколько дней ждать 150 р ???

ЦЕРИХ, Кричать «покупайте» все могут, а вот где стоп ставить все молчат.- Пока не разобрался, что к чему, но по РСБУ прибыль больше, чем в 2016 году. По МСФО, возможно, нарисуют меньше. Начал покупать в долгосрок.

Супер позитив? Или по российской отчетности нечего не понятно?

Сергей Кузнецов, вполне понятно. Комментарии подробные.

Сам бизнес не очень. Выручка выросла всего на 4%, а операционные затраты на 8%. В том числе затраты ГСМ (основная статья расходов) на 18%, расходы на еду на борту умудрились увеличить на 20% (целых 17 млрд сожрали пассажиры в воздухе). Поэтому валовая прибыль сильно просела.

Вылезли за счёт «бумажных» операций в основном. В 2016 создавали резервы и списывали вложения от ликвидации дочек (до 22 млрд), в этом году их нет.

Дальнейшие перспективы так себе. Иван Баринов,

Иван Баринов,

Совершенно верно.

В отчете за 2017г прибыль за 2016г указана 23,369 млрд руб

В отчете за 2016г прибыль за 2016г указана 30,617 млрд руб

disclosure.skrin.ru/docs/296639e90bcd4af79498d8561ac68650/

Да, бывает, что перерасчет предыдущего года происходит на 1-3%, в ту или другую сторону, но чтобы сразу на 24% ))))) Аэрофлот явно манипулирует с отчетностью- Аэрофлот – рсбу

1 110 616 299 акций moex.com/s909

Free-float 45%

Капитализация на 05.02.2018г: 152,265 млрд руб

Общий долг на 31.12.2016г: 108,674 млрд руб

Общий долг на 30.09.2017г: 94,098 млрд руб

Общий долг на 31.12.2017г: 105,784 млрд руб

Выручка 2015г: 366,308 млрд руб

Выручка 1 кв 2016г: 87,157 млрд руб

Выручка 6 мес 2016г: 194,150 млрд руб

Выручка 9 мес 2016г: 328,366 млрд руб

Выручка 2016г: 427,901 млрд руб

Выручка 1 кв 2017г: 87,779 млрд руб

Выручка 6 мес 2017г: 198,187 млрд руб

Выручка 9 мес 2017г: 340,692 млрд руб

Выручка 2017г: 446,649 млрд руб

Валовая прибыль 2015г: 49,950 млрд руб

Валовый убыток 1 кв 2016г: 3,280 млрд руб

Валовая прибыль 6 мес 2016г: 19,129 млрд руб

Валовая прибыль 9 мес 2016г: 52,307 млрд руб

Валовая прибыль 2016г: 56,231 млрд руб

Валовый убыток 1 кв 2017г: 1,720 млрд руб

Валовая прибыль 6 мес 2017г: 9,957 млрд руб

Валовая прибыль 9 мес 2017г: 44,713 млрд руб

Валовая прибыль 2017г: 46,381 млрд руб

Прибыль от продаж 2015г: 11,957 млрд руб

Убыток от продаж 1 кв 2016г: 7,121 млрд руб

Убыток от продаж 6 мес 2016г: 1,788 млрд руб

Прибыль от продаж 9 мес 2016г: 22,355 млрд руб

Прибыль от продаж 2016г: 12,590 млрд руб

Убыток от продаж 1 кв 2017г: 10,417 млрд руб

Убыток от продаж 6 мес 2017г: 10,233 млрд руб

Прибыль от продаж 9 мес 2017г: 13,419 млрд руб

Убыток от продаж 2017г: 1,533 млрд руб

Убыток 2015г: 18,928 млрд руб

Убыток 1 кв 2016г: 3,010 млрд руб

Прибыль 6 мес 2016г: 8,014 млрд руб

Прибыль 9 мес 2016г: 42,850 млрд руб

Прибыль 2016г: 23,369 млрд руб

Убыток 1 кв 2017г: 2,291 млрд руб

Прибыль 6 мес 2017г: 872,00 млн руб

Прибыль 9 мес 2017г: 25,541 млрд руб

Прибыль 2017г: 28,443 млрд руб

disclosure.skrin.ru/docs/0c2147ee024840c7bec37cdc5b8910b7/

ir.aeroflot.ru/ru/reporting/financial-results/ras/

ir.aeroflot.ru/ru/novosti/article/56783/

Servise, валовая прибыль при росте выручки снизилась т.е. себестоимость растет быстрее

Аэрофлот - факторы роста и падения акций

- Компания в моменте не обслуживает лизинговые платежи перед иностранными лизингодателями (07.03.2024)

- По итогам 2024 года Аэрофлот может заработать рекордную прибыль и выплатить дивиденды 5-6 руб на акцию (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Аэрофлот - описание компании

Аэрофлот — крупнейший авиаперевозчик РоссииГодовой отчет 2015

IR: Андрей Наполнов

Чтобы купить акции, выберите надежного брокера: