| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 360,5 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 4,51 |

| P/E | 4,2 |

| P/S | 1,1 |

| P/BV | 0,9 |

| EV/EBITDA | – |

| Див.доход ао | 9,2% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

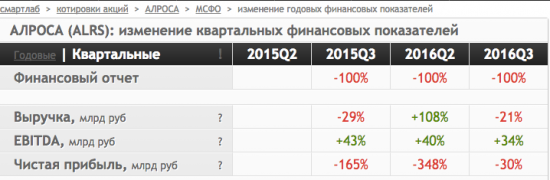

Результаты компании по EBITDA оказались на уровне ожиданий рынка, а по выручке — хуже. Снижение финансовых результатов компании связано с сокращением объемов реализации в физическом выражении (на 14%) и средней цены реализации (на 8% в долларовом эквиваленте). При этом EBITDA «АЛРОСА» снижалась более существенно, чем выручка, что связано с укреплением рубля. В целом результаты компании в 3 кв. одни из худших в этом году, в 4 кв. можно ожидать их небольшого улучшения.

Результаты компании по EBITDA оказались на уровне ожиданий рынка, а по выручке — хуже. Снижение финансовых результатов компании связано с сокращением объемов реализации в физическом выражении (на 14%) и средней цены реализации (на 8% в долларовом эквиваленте). При этом EBITDA «АЛРОСА» снижалась более существенно, чем выручка, что связано с укреплением рубля. В целом результаты компании в 3 кв. одни из худших в этом году, в 4 кв. можно ожидать их небольшого улучшения.

- К вопросу о том, как медийно преподносить выход отчетности:

Акции «АЛРОСА» (ALRS RM, -0.87%) сменили свой опережающий утренний прирост на умеренное падение. Поводом для их непродолжительного повышения выступила публикация финансовых результатов эмитента по МСФО за 3 квартал и 9 месяцев 2016 года. Выручка алмазодобывающей компании увеличилась на 69.6% по итогам квартала и на 48.2% с начала года. Чистая прибыль за 9 месяцев увеличилась в 3.6 раза, до уровня 116.9 млрд руб. Вероятно, вчерашняя слабость акций «АЛРОСА» была обусловлена тем, что свежая позитивная отчетность не стала для рынка неожиданностью. Еще в середине октября президент компании Андрей Жарков заявлял о том, что по итогам 2016 года ее чистая прибыль может оказаться в 2-3 раза выше соответствующего показателя за 2015 г.

Перед отчетом надо кошмарить рынок чахнущими стонами и проблемами, а на выходе победоносной отчетности долбануть по сомневающимся сидельцам задергом вниз с последующим разворотом и умопомрачительным ралли ;) Но Алроса — «справедливая» бумага. Всем дает одуматься и заработать) - Почитал Аленку — мечтают о высоких дивидендах

за 9 месяцев если заплатят 50% МСФО, то дивиденд получается 9,2 руб

- Мартынов Данила, да, в прошлом году тоже в 3 квартале было падение, причем даже более сильное — на 29%

в этом всего на 21%

главное, что аналитики этого ожидали

Хотя бумага вроде просела — инвесторов цифры не удовлетворили почему-то

Интересно, что думает Аленка?

- Дмитрий, хрень какая-то

вечно пишут что выросло все

за квартал ко 2 кварталу упала выручка и прибыль:

http://smart-lab.ru/q/ALRS/r/q/MSFO/  Пока нет. Для гэпа ждем отчетность за 4 квартал.

Пока нет. Для гэпа ждем отчетность за 4 квартал.

А так новогоднее ралли никто не отменял )))- Аналитики «Атон».

Сезонно слабые результаты, на которых сказалось снижение продаж алмазов ювелирного качества на 22% — 5,8 млн карат против 7,4 млн карат во 2К16. EBITDA совпала с консенсус-прогнозом в 38,4 млрд руб. нейтрально — мы подтверждаем наши оптимистичные прогнозы в отношении финансовых показателей за 4К, предполагаемых ранее опубликованными данными по продажам в октябре. АЛРОСА представила финансовые результаты за 3 квартал и 9 месяцев 2016 года по МСФО.

За 3 квартал 2016 года выручка выросла на 70%, составив 68,9 млрд рублей против 40,6 млрд рублей годом ранее. За 9 месяцев 2016 года показатель вырос на 48%, составив 255,6 млрд рублей.

За 3 кваратал 2016 года показатель EBITDA составил 38,7 млрд рублей, маржа – 56%. За январь-сентябрь 2016 года показатель вырос на 67% по сравнению с аналогичным периодом 2015 года до 150 млрд рублей, маржа EBITDA составила 59%.

Чистая прибыль за 3 квартал 2016 года составил 26,6 млрд рублей против убытка в прошлом году. За 9 месяцев 2016 года показатель вырос в 3,6 раза и составил 116,9 млрд рублей.

- EZ, Прошу прощения за Матвея, конечно же у Тимофея Мартынова в календаре. Или у него инфа не правильная?

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»