Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПродажи бриллиантов перешли к резкому росту из-за отсутствия путешествий

www.forbes.ru/newsroom/biznes/419331-prodazhi-brilliantov-pereshli-k-rezkomu-rostu-iz-za-otsutstviya-puteshestviy?utm_source=telegram&utm_medium=social&utm_campaign=mirovye-prodazhi-bri

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 417,9 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 4,51 |

| P/E | 4,9 |

| P/S | 1,3 |

| P/BV | 1,1 |

| EV/EBITDA | – |

| Див.доход ао | 7,9% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

56.74₽ -0.21%

-

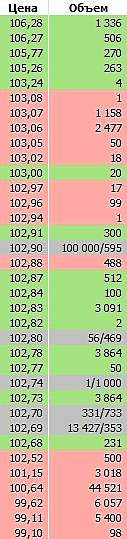

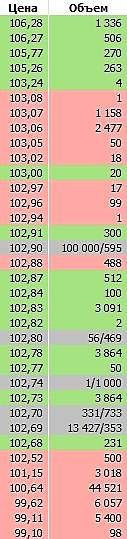

Ок спасибо, нашел. У себя вижу так. А чем, каким скриптом вы такой вид получаете?

Volk_in_Moscow, фильтр по таблице (пкм по названию столбца)

Iv4, ну тогда вообще респектос.

- Ок спасибо, нашел. У себя вижу так. А чем, каким скриптом вы такой вид получаете?

Iv4, а крупные сделки ведь в рублях, не в лотах? И это только за сегодня?

Я в квике вижу только вот это. Как это согласуется?

Volk_in_Moscow, крупные сделки в столбце «объем» — в рублях, это крупнейшие (разовые сделки из таблицы обезличенных), только за сегодня. Продажи в 14:13:23 у вас красной гистограммой как раз выделяются.- Iv4, а крупные сделки ведь в рублях, не в лотах? И это только за сегодня?

Я в квике вижу только вот это. Как это согласуется?

Интрига прям.

Iv4, пожалуйста поясни что-почем. Как такие таблички получаются?

Volk_in_Moscow,

1ая (где со временем) — таблица крупных сделок (разовых) за день (кто то крупными лотами (для alrs) скидывал бумагу)

2ая — это стакан во время аукциона закрытия (интересен взгляду бид на 100 000 лотов на покупку (но ее видимо поставили для вида)).Интрига прям.

Iv4, пожалуйста поясни что-почем. Как такие таблички получаются?- Свободные денежные потоки Алроса во 2 полугодии составят $845 млн, а их доходность достигнет 8% - Sberbank CIB

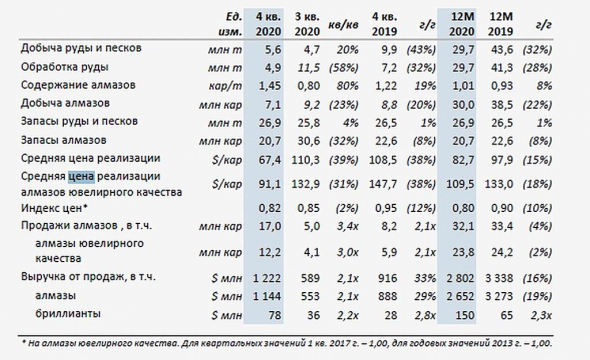

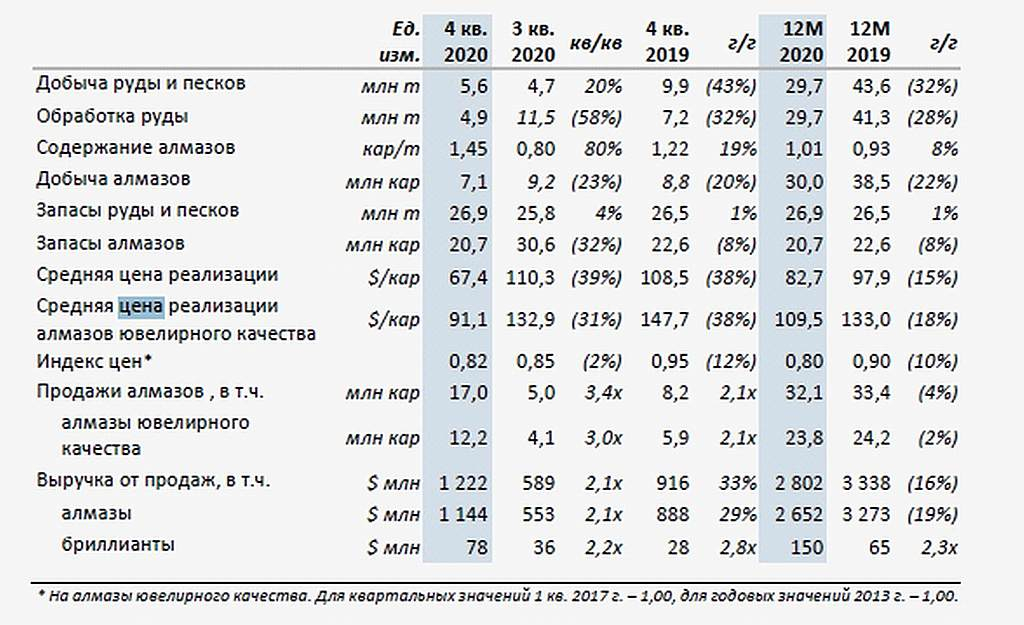

Вчера «АЛРОСА» опубликовала ожидаемо хорошие операционные показатели за четвертый квартал. Они свидетельствуют в частности, о том что продажи в октябре — декабре выросли по сравнению с третьим кварталом в 3,4 раза — до 17 млн карат. Такой рост обусловлен отложенным спросом на алмазы, восстановлением рынка ювелирных украшений в США и Китае, а также тем, что гранильщики восстанавливали израсходованные запасы сырья. В результате продажи по итогам всего 2020 года превысили объем производства на 2 млн карат, только в четвертом квартале компания распродала 10 млн карат из своих товарных запасов. Объем продаж алмазов ювелирного качества по сравнению с третьим кварталом увеличился втрое — до 12,2 млн карат, т. е. их доля в структуре совокупных продаж в октябре — декабре нормализовалась, составив 70%.

Индекс сопоставимых цен в четвертом квартале вырос на 2%, продемонстрировав позитивную динамику впервые с третьего квартала 2018 года. При этом средняя цена реализации алмазов ювелирного качества упала по сравнению с третьим кварталом на 31% — до $91 за карат, это обусловлено большой долей небольших камней в структуре продаж. Средняя цена реализации по всем видам алмазов (ювелирного качества и промышленного назначения) упала по сравнению с третьим кварталом на 40% — до $67 за карат, т. е. до десятилетнего минимума, опустившись значительно ниже ожидавшегося нами уровня и средней цены реализации, которую мы моделируем для «АЛРОСА» с учетом структуры добычи (чуть менее $90 за карат).

Авто-репост. Читать в блоге >>> - А у Ренесанса другое мнение.

research.rencap.com/eng/tickers.asp?org_id=1837&rid=1355

t.me/headlines_for_traders/3066

- Рост цен на алмазы и улучшение продаж Алроса продолжится в 1 квартале - Промсвязьбанк

Сильные продажи «АЛРОСА» в четвертом квартале обусловлены восстановлением спроса как со стороны гранильного сектора, так и конечных покупателей. Выручка от продаж алмазно-бриллиантовой продукции в четвертом квартале составила $1,222 млрд, что в 2,1 раза выше показателя предыдущего периода и на 33% в годовом сравнении. В целом за год продажи составили $2,802 млн, снизившись на 16%. По этому показателю «АЛРОСА» впервые в истории смогла опередить своего главного конкурента – De Beers.

Мы ожидаем, что рост цен на алмазы и улучшение продаж в ключевых регионах продолжится в 1 квартале.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Алроса сократила запасы за счет реализации более дешевых камней - Атон

Алроса представила операционные результаты за 4К20

Добыча алмазов в 4К20 сократилась на 23% кв/кв (-20% г/г) до 7.1 млн кар. в связи с сезонным фактором, а также плановыми ремонтными работами на обогатительной фабрике №14. Выручка от реализации алмазного сырья увеличилась в 2.1 р. кв/кв (+29% г/г) до $1 144 млн вследствие роста объемов реализации (3.4 р. кв/кв до 17.0 млн кар.), частично нивелированного снижением цены реализации алмазов ювелирного качества (-31% кв/кв до $91/кар.). Как отмечает АЛРОСА, в начале 2021 огранщики увеличивают производство бриллиантов до 100% мощности в ожидании стабильных заказов в 1К21, поскольку ювелирные предприятия и дилеры стремятся восполнить запасы, проданные в праздничный период, а также в преддверии Китайского Нового года.АЛРОСА выполнила прогноз по производству на 2020 (30 млн кар. против прогнозируемых 28-31 млн кар.). За 4К20 запасы АЛРОСА снизились на 9.9 млн кар. до 20.7 млн кар., что несколько выше наших ожиданий. Основная причина этого заключается в том, что компании удалось реализовать более дешевые камни — на наш взгляд, это положительный сигнал, поскольку спрос на недорогие алмазы был особенно слабым. Компания подтвердила прогноз высоких результатов за 1К21, тем не менее мы подтверждаем рейтинг НЕЙТРАЛЬНО по АЛРОСА — компания торгуется с консенсус-мультипликатором EV/EBITDA 2021П 7.0x, что заметно выше среднего 5-летнего уровня (5.4x).

Атон

Авто-репост. Читать в блоге >>>

short 105,7 target 95-95,3

Niko, не рано думаете? сегодня от нижнего канала откупили быстро, вчера крупные покупки были на этом уровне. Да и еще остались поводы вкинуть позитивных новостей по бумаге.

Iv4, акция на исторических хаях. Дальнейшего роста не вижу, на чем он мог бы быть. Да и чересчур ее разогнали)

А как могли вырасти продажи при падении производства — это я не точно знаю. Может быть, со складов продавали?

AlexChi, да, из запасов. У них же 2019й год тоже продажи низкие были.

Сегодня вышли операционные результаты Алросы за 4 квартал и весь 2020 год.

1. Выручка выросла на 33%.

2. Производство алмазов упало на 20%.

3. Продажи алмазов выросли в 2.1 раза.

4. Средняя цена реализации 1 карата упала на 38%.

Это все в 2020 по сравнению с 2019 годом.

Отчет вышел на уровне ожиданий, ничего особенно хорошего или плохого. В принципе, бумага и торгуется сегодня на уровне с рынком.

AlexChi,

Интересно, как у них так вышло… производство упало, стоимость упала, а выручка выросла…

Shtirlic, ну что вы как маленький. Выручка за квартал, да. Но за год упали практически все показатели. Но самое главное не выручка, прибыль. Могли продать много, но и дох… потратить чтобы продать много. А потом, что осталось на возврат кредитов кинуть.

smart-lab.ru/blog/671547.php

Сегодня вышли операционные результаты Алросы за 4 квартал и весь 2020 год.

1. Выручка выросла на 33%.

2. Производство алмазов упало на 20%.

3. Продажи алмазов выросли в 2.1 раза.

4. Средняя цена реализации 1 карата упала на 38%.

Это все в 2020 по сравнению с 2019 годом.

Отчет вышел на уровне ожиданий, ничего особенно хорошего или плохого. В принципе, бумага и торгуется сегодня на уровне с рынком.

AlexChi,

Интересно, как у них так вышло… производство упало, стоимость упала, а выручка выросла… АЛРОСА планирует добыть 30 млн карат алмазов в 21 г

АЛРОСА планирует добыть 30 млн карат алмазов в 21 г

глава АЛРОСА Сергей Иванов:Благодаря успешным продажам в последние месяцы прошлого года, компании удалось существенно сократить запасы алмазов, сформировавшиеся к началу IV квартала, что позволяет нам рассматривать возможности постепенного наращивания производства в следующем году при условии отсутствия внешних потрясений. Пока наш базовый ориентир по добыче на 2021 г. составляет около 30 млн карат, т. е. на уровне прошлого года

Иванов отметил, что алмазная отрасль находится в хорошем состоянии, а спрос на алмазы в ближайшее время будет оставаться достаточно стабильным.

Однако восстановление рынка до «доковидного» уровня будет идти не такими быстрыми темпами и займет определенное время, а предвидеть развитие эпидемиологической ситуации в течение года и ее влияние на рынок практически невозможно.

источник

Авто-репост. Читать в блоге >>> [Переслано из MarketTwits]

[Переслано из MarketTwits]

💥🇷🇺#ALRS #отчетность

«Алроса» впервые превзошла De Beers по выручке от продажи алмазов и бриллиантов (итоги 2020) — РИА- Сегодня вышли операционные результаты Алросы за 4 квартал и весь 2020 год.

1. Выручка выросла на 33%.

2. Производство алмазов упало на 20%.

3. Продажи алмазов выросли в 2.1 раза.

4. Средняя цена реализации 1 карата упала на 38%.

Это все в 2020 по сравнению с 2019 годом.

Отчет вышел на уровне ожиданий, ничего особенно хорошего или плохого. В принципе, бумага и торгуется сегодня на уровне с рынком. - В 20 г выручка АЛРОСА впервые превзошла De Beers

Выручка АЛРОСА от продажи алмазов и бриллиантов в 2020 году, по предварительным данным, снизилась по сравнению с предыдущим годом на 16% и составила $2,802 млрд.

Выручка De Beers от продаж, в соответствии с предварительными данными, опубликованными компанией по итогам торговых сессий, в 2020 году составила $2,781 млрд.

Представитель АЛРОСА:

Исходя из этих данных, можно сказать, что Алроса впервые в истории опередила De Beers по размеру выручки от продажи основной продукции – природных алмазов и бриллиантов

источник

Авто-репост. Читать в блоге >>>

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: