#ALRS #Прогноз

🔮 Raiffeisenbank подтверждает рекомендацию ПОКУПАТЬ для акций АЛРОСА, слегка повысив оценку — на 1,6%

Роман Ранний, а могли бы источник показать, очень интересно что эти написали в это раз. А то давно думаю проффессиональные аналитики что-то ничего не пишут.

Volk_from_Moscow, ИНТЕРФАКС — Raiffeisenbank повысил прогнозную стоимость акций «АЛРОСА» (MOEX: ALRS) со 128 рублей до 130 рублей за штуку, сообщается в обзоре аналитиков банка Михаила Солодова и Андрея Полищука.

Рекомендация «покупать» для этих бумаг была подтверждена.

«Привлекательность акций „АЛРОСА“ сегодня главным образом обусловлена высокой дивидендной доходностью порядка 12,8% в 2021 году и 11,9% в 2022 году. Мы также ожидаем дивдоходность свыше 13,4% начиная с 2023 года», — пишут аналитики.

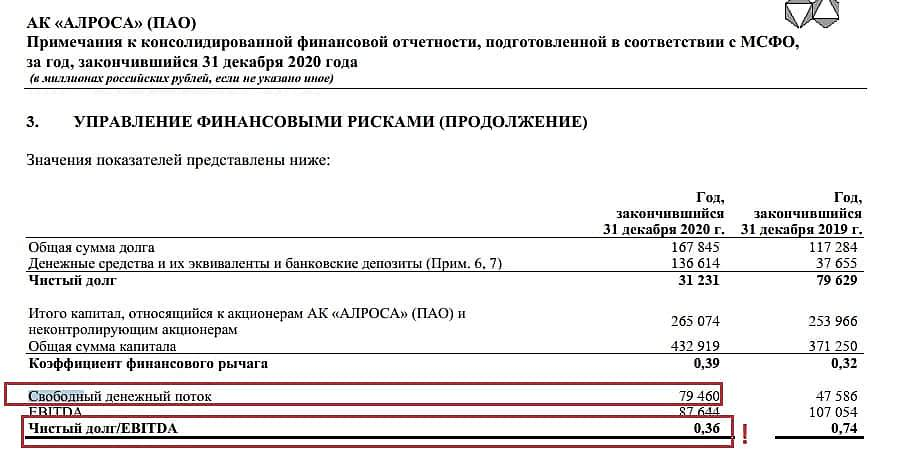

Как отмечают эксперты, высокие дивиденды компании объясняются ожидаемой генерацией сильного свободного денежного потока в размере $1,1 млрд в 2021 году и $1,3 млрд в 2022 году, до 100% которого должно быть выплачено акционерам в форме дивидендов в соответствии с дивполитикой «АЛРОСА».

«Главным фундаментальными фактором, играющим на руку компании сегодня, является быстрое восстановление объемов продаж неограненных алмазов, которое во многом обусловлено резким сокращением запасов сырья в мировой огранке на фоне восстанавливающегося спроса на ювелирные украшения в США и Китае. Это должно поспособствовать росту среднего индекса цен на неограненные алмазы на рубеже 2021-2022 годов, которое мы оцениваем в 10% г/г. Мы также ожидаем, что компания в значительной мере сократит свои запасы алмазного сырья в течение 2021 года, что высвободит порядка $223 млн оборотных средств», — говорится в обзоре Raiffeisenbank.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций