Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 373,5 млрд |

| Выручка | 239,1 млрд |

| EBITDA | 78,6 млрд |

| Прибыль | 21,2 млрд |

| Дивиденд ао | 2,49 |

| P/E | 17,7 |

| P/S | 1,6 |

| P/BV | 1,0 |

| EV/EBITDA | 6,1 |

| Див.доход ао | 4,9% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Куда-то пропал дядька, который с отсебятиной по Алросе за 38. прямо пропал и всё. хотел у него спросить, когда реализуется его отсебятина.

Индия в августе 2024 года импортировала 5,6 млн карат алмазов, что на 54% ниже объема годичной давности, следует из предварительных данных Совета по содействию экспорту драгоценных камней и ювелирных изделий Индии (Gem & Jewellery Export Promotion Council, GJEPC).

По стоимости импорт оценивается в $672 млн (+49% г/г).

В июле этого года импорт алмазов был на 31% ниже уровня годичной давности по объему и на 17% ниже по стоимости.

Импорт выращенного в лаборатории (lab grown) алмазного сырья в августе оценивается в $119 млн, что на 12% ниже г/г.

Экспорт бриллиантов из Индии в августе составил 1,34 млн карат (-22% г/г). Эти объемы оцениваются в $1,04 млрд, (-24% г/г).

Экспорт синтетических бриллиантов из Индии в августе упал на 15% г/г, до $99 млн.

Индия является одним из основных покупателей алмазов, в первую очередь мелкого алмазного сырья из России, и крупнейшим в мире центром производства бриллиантов, в этой стране изготавливается 95% бриллиантов мира.

www.interfax.ru/business/

Осенний сезон дивидендов начинается ещё в мае-июне, тогда как заканчивается обычно перед самыми отсечками.

С окончанием осеннего сезона сразу же начинается подготовка к БДСМ. - Антон Ромашов Аromath.

Внимательно смотрим список и принимаем взвешенные и обдуманные решения✍️

AROMATH — едко и метко о фондовом рынке.

Invest Assistance, Раз пошел такой профессиональный информационный демпинг, пора действовать в противоположную сторону. Как правило, опыт по...

Цены на алмазы в реальном выражении в этом году снизились максимум на 3-4%, заявил начальник управления корпоративных финансов и IR «АЛРОСА» Сергей Тахиев в ходе в ходе форума РБК Capital Markets. В прошлом году, по его словам, снижение было 15%-м.

Он уточнил, что речь идет не об индексе, который показывает цены ask на вторичном рынке и учитывает спекулятивную составляющую, а о реальных ценах на алмазы, отражающих цены импорта в Индию.

Причиной снижения цен является резкий рост стоимости фондирования в 2023 году (с 6% до 11-18%), который вынудил огранщиков продавать накопленные запасы и отказываться от приобретения алмазного сырья.

АЛРОСА. Не пора ли покупать акции❓Акции компании на общерыночной коррекции упали почти на 40% и находятся на девятилетнем минимуме. Такие це...

Акции компании на общерыночной коррекции упали почти на 40% и находятся на девятилетнем минимуме. Такие цены за последние 9 лет мы видели всего 3 раза (2016 год, 2020 год и сейчас). И возникает логичный вопрос: «А не пора ли прикупить акции Алросы?» Как раз сегодня мы на него и ответим👇

📊Результаты за 2кв 2024г:

❌Выручка упала на 34% до 60,8 млрд руб.

❌Операционная прибыль рухнула в 15 раз до 2,5 млрд руб.

❌Чистая прибыль снизилась на 75% до 8,5 млрд руб.

❗️По результатам мы видим, что Алросе сейчас тяжело. А это следствие следующих причин:

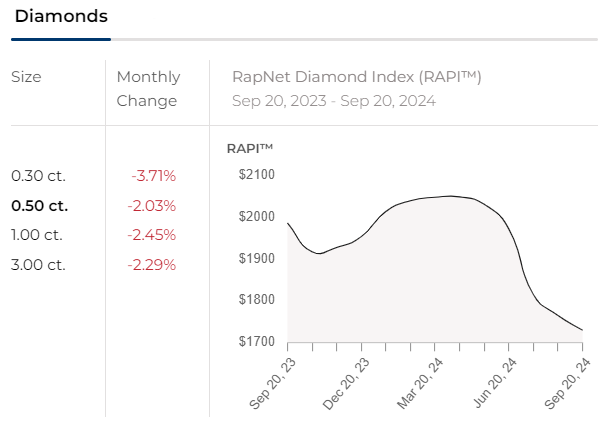

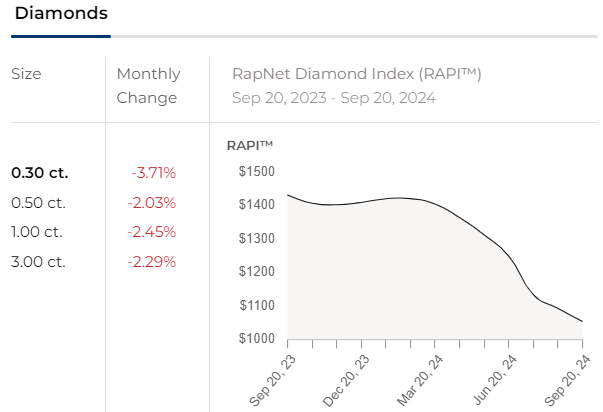

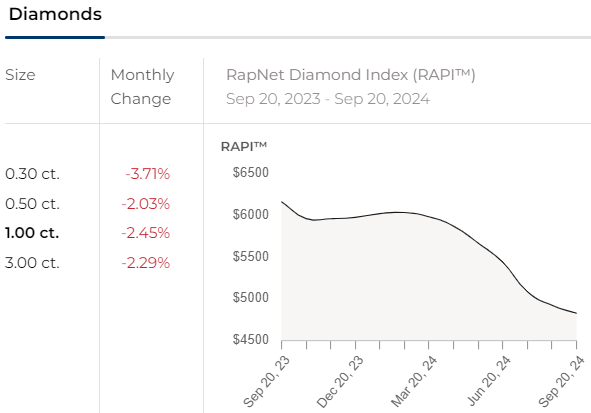

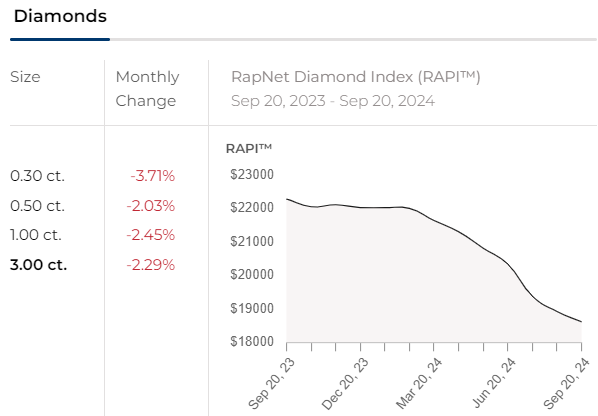

😱Цены на алмазы падают уже 2,5 года (diamond index снизился за это время на 38%)

🇺🇸🇪🇺 Санкции, которые затрудняют экспорт

🇮🇳 Снижение импорта алмазов в Индии

💰Дивиденды за 1 полугодие могут составить:

min 50% от прибыли — 2,5 руб. на акцию (4,9% доходности)

max 100% от FCF — 5,1 руб. на акцию (10% доходности)

Но на 5 рублей дивидендами я бы не рассчитывал, учитывая положение дел в алмазодобывающей отрасли.

Fwd EV/EBITDA — 4,2 (ср. истор. ≈ 5)

В сегодняшнем обзоре коснемся алмазодобывающей отрасли и её ключевого представителя в лице Алросы, которая является крупнейшей алмазодобывающей компанией, а также мировым лидером по объему добычи и запасов алмазов. Взглянем на финансовые результаты по итогам I полугодия 2024 года:

— Выручка: 179,4 млрд руб (-4,6% г/г)

— Операционная прибыль: 67,9 млрд руб (-25% г/г)

— Чистая прибыль: 36,6 млрд руб (-35% г/г)

Телеграм канал Фундаменталка — обзоры компаний, ключевых новостей фондового рынка РФ

📉 Первое полугодие 2024 года ознаменовалось для компании снижением по ключевым финансовым показателям. В частности выручка и операционная прибыль показали отрицательную динамику, что обусловлено ростом себестоимости продукции на 14% — до 114 млрд руб. Это в свою очередь сказалось на снижении показателя чистой прибыли на 25% год к году.

📈 При этом рост капитальных затрат продолжается. На 30 июня 2024 года сумма контрактных обязательств Алросы по капитальным вложениям составила 37 155 млрд руб. (против 21 708 млрд руб на конец 2023 года). Из последнего известно, что Алроса планирует вложить порядка 24 млрд рублей в проект по освоению месторождения на Колыме (реализация до 2030 года).

Я вот думаю, если «лучшие друзья девушек это бриллианты», и они не бесконечны (я про бриллианты), то разве они не должны расти постоянно?

Во...

Слава Платиновый, именно камни. Есть такие, которые добываются только в одном месте в мире по 1-2 грамма в год, соответсвенно их прайс и ряд...

Михаил Titov, они именно в акциях, или как участники технологического процесса руда-ювелирка?

Когда-то читал/смотрел людей, которые занимаются инвестированием в драг. камни...

Слава Платиновый, девушки не заморачиваются синтетический это камень или нет. Да и алмаз/бриллиант — не самые драгоценные камни. Когда-то чи...

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»