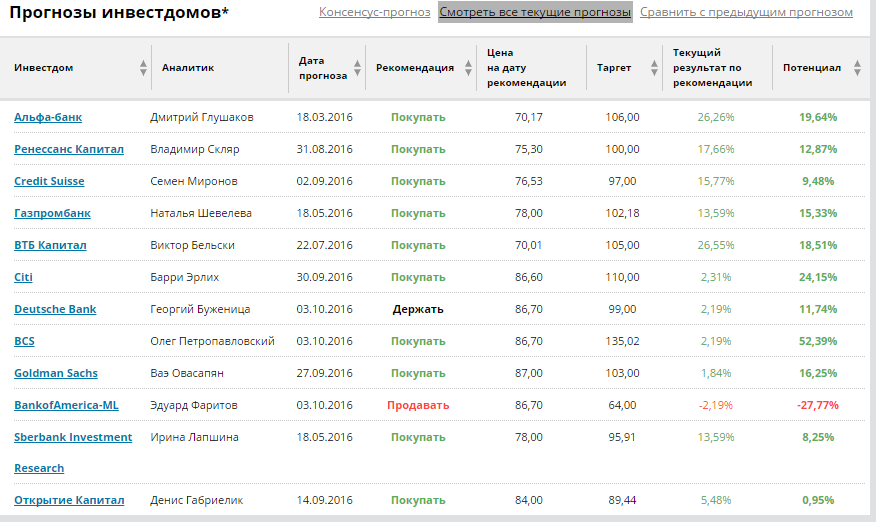

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

УЛЮКАЕВ СЧИТАЕТ ВОЗМОЖНЫМ ПРИВАТИЗАЦИЮ В 2017Г СОВКОМФЛОТА, ВТБ, АЛРОСА, НМТП

«Это ВТБ — 10,9% закладываем. Это Совкомфлот (25% минус одна акция — ИФ), наверное, на 2017 будет. НМТП закладываем 20%», — сказал он журналистам в понедельник в Стамбуле, комментируя вопрос, какие активы будет предлагать Минэкономразвития для продажи в 2017 году.

Отвечая на вопрос, будут ли предложены в следующем году к приватизации 8% «АЛРОСА», А.Улюкаев сказал: «Мы предлагали такой вариант (в 2017 году продать — ИФ). Будем предлагать дальше, а там посмотрим».

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 452,2 млрд |

| Выручка | 239,1 млрд |

| EBITDA | 78,6 млрд |

| Прибыль | 21,2 млрд |

| Дивиденд ао | 2,49 |

| P/E | 21,4 |

| P/S | 1,9 |

| P/BV | 1,2 |

| EV/EBITDA | 7,1 |

| Див.доход ао | 4,1% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

61.4₽ +1.79%

-

АлросаALRS +1,64%: объемы продаж в сентябре выросли на 79% м/м. Рост объемов реализации алмазов Алросы м/м, скорее всего, связан с тем, что компания провела свой аукцион раньше, чем De Beers (выручка -24% м/м). Мы сохраняем позитивный взгляд на рынок алмазов и акции Алросы.

АлросаALRS +1,64%: объемы продаж в сентябре выросли на 79% м/м. Рост объемов реализации алмазов Алросы м/м, скорее всего, связан с тем, что компания провела свой аукцион раньше, чем De Beers (выручка -24% м/м). Мы сохраняем позитивный взгляд на рынок алмазов и акции Алросы.- Продажа алмазов в сентябре составила $435,1 млн., а бриллиантов было реализовано на $18,9 млн. Общий объем продаж алмазно-бриллиантовой продукции в сентябре 2016 года составил $454 млн. Вице-президент Юрий Окоемов:

Сентябрь охарактеризовался хорошим спросом практически во всех категориях алмазного сырья в соответствии с нашими ожиданиями. Показатели продаж существенно превысили показатели сентября 2015 года

(пресс-релиз) - Нашел эту школоту

При сильном рубле мы ожидаем, что EBITDA будет примерно на 40% ниже в квартальном сопоставлении.

В 3к2015 не вижу принципиально другой картины по баксорублю, чтобы армагедонить 40% - Как вчера сообщила De Beers, выручка компании в рамках восьмого цикла продаж в сентябре составила $485 млн, что на 23% ниже в месячном сопоставлении. В итоге продажи за 3К16 снизились на 13% к/к. Несмотря на тот факт, что пополнение запасов огранщиков начинается в сентябре накануне Нового года, продажи продолжают падать. Мы полагаем, что это может быть связано с тем, что в цепочки стоимости уже имеются большие запасы нешлифованных алмазов. В этом случае мы ожидаем продолжающегося снижения продаж до конца года.

В случае с АЛРОСой мы ожидаем выручку за 3К16 примерно на 30% ниже в квартальном сопоставлении на фоне слабых продаж. При сильном рубле мы ожидаем, что EBITDA будет примерно на 40% ниже в квартальном сопоставлении. Более того, мы не видим никаких улучшений и в 4К16. На наш взгляд, это может создать краткосрочное давление на цену акций, но в целом мы по-прежнему позитивно смотрим на компанию в долгосрочной перспективе.  130 смелая цель, поживем — увидим, но подбирать на проливах стоит, идея хорошая

130 смелая цель, поживем — увидим, но подбирать на проливах стоит, идея хорошая- Портфельный инвестор Борис Макевнин:

Алроса у меня занимает пятую часть портфеля… на 90 было желание сдать, но Элвис клянется что скоро она будет трехзначной) впрочем — это уже история из другой ветки форума)

У меня оба ИИС заалросились на 70 и еще добираю. Ремора пока не увидел кругозором уровень вероятных дивов по ней. Они могут достигнуть 10 р. Тогда полет к 130 увидим уже к маю. Моё мнение, искаженное Элвисом ;)

Правда в декабре еще надо поглядеть за рынком, проливами. Там кончится запрет на сброс акций допэмиссии в рынок. - С сегодняшнего дня начались торги фьючерсами на акции АЛРОСА.

1 лот = 100 акций,

маркет-мейкер — ООО "АЛОР +".

К торгам допущены серии фьючерсов с исполнением в декабре 2016 года и марте 2017 года.

(пресс-релиз)

андрей самойлов, тоже верно, можно дом отопить зимой. Ну что, вводим фьючерсы на уголь?

андрей самойлов, тоже верно, можно дом отопить зимой. Ну что, вводим фьючерсы на уголь?- андрей самойлов, алмаз — это углерод (в большей части) и похож он в своем строении на графит. Причем здесь, приведенный вами углеводород — уголь?

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: