Финаме

Финаме БКС Мир Инвестиций

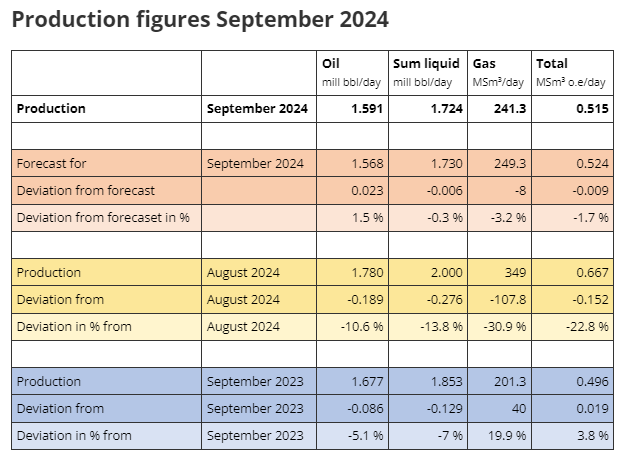

БКС Мир ИнвестицийНефть 1,59 млн барр/д (-10,6% м/м);

Жидкие углеводороды 1,72 млн барр/д (-13,8% м/м);

Газ 241,3 млн куб.м/д (-30,9% м/м).

| Число акций ао | 148 млн |

| Число акций ап | 30 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 330,1 млрд |

| Выручка | 1 180,5 млрд |

| EBITDA | 240,9 млрд |

| Прибыль | 153,7 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 2,1 |

| P/S | 0,3 |

| P/BV | 0,4 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Башнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Дюша Метелкин, опять же, из гипотезы эффективного рынка следует, что риск обмана, если он есть, то учтен в стоимости акций.

xezdx, теоретически, из гипотезы эффективного рынка следует, что ожидаемая доходность любых бумаг примерно одинаковая. Это значит, что покуп...

Борис, ну могу знать чем руководствуются все, но в теории при одинаковых дивах обыкновенные акции дают права голосовать по вопросам, возможн...

Сколько где пытался найти обоснование разницы цен обычек и префов, так и не нашел. Может на Смартлабе знают? :)

Сколько где пытался найти обоснование разницы цен обычек и префов, так и не нашел. Может на Смартлабе знают? :)

Друзья всем привет!

Сегодня так же, в рамках обучения можете обратить внимание на Башнефть П

На дневном графике образовалась интересная картинка, поджатие к сильному уровню 1300 с затуханием волатильности (кто то называет это треугольник, суть одна и та же)

Уровень так же является ЗЕРКАЛЬНЫМ — сначала он был сопротивлением а потом стал поддержкой.

Эта ситуация относится к шортовому сигналу, но я не дал её в рекомендациях, потому что у инструмента низкая ликвидность + растущая нефть

Если сегодня нефть будет падать либо коррекция в виде хорошего задёрга вниз, то по Башнефти П можем увидеть не плохой импульс.

Остались вопросы переходите в наш чат MAX OFF CAPITAL | Чат

#обучение_трейдингу

Потеряев А.А., и не смущает тебя, что ты ниже зашел, чем в среднем с 2017?

Смотрю народ пищит как всё плохо с башнефтью. В общем взял сегодня в среднем 1295 или чуть ниже ( была ошибка вместо купить написал продать....

Геополитика на Ближнем Востоке может взвинтить нефтяные цены. Обсудим перспективы Башнефти сквозь призму финансового отчета эмитента за первую половину 2024 года.

Итак, компания нарастила выручку на 36% до 562,3 млрд рублей. При этом средняя стоимость нефти в рублях за отчетный период выросла на 60%. Однако, несмотря на этот рост, российским нефтяным компаниям сложно полностью использовать эту возможность, так как они должны следовать соглашению ОПЕК+, предусматривающему снижение объемов добычи нефти. Минэнерго ожидает сокращения добычи в текущем году в диапазоне от 3% до 5%.

Увы, эмитент не раскрывает операционные результаты, в отличие от большинства коллег по цеху, и мы не можем сравнивать динамику нефтепереработки. Однако, исходя из того, что рост выручки значительно отстает от роста цен на нефть, можно предположить, что производство нефтепродуктов также уменьшилось.

Издержки растут быстрее доходной части, что привело к сокращению чистой прибыли на 30,5% до 53,1 млрд рублей. Башнефть оказалась единственной компанией в секторе, которая завершила отчётный период снижением чистой прибыли. Стоит отметить, что у всех компаний в отрасли значительно выросли издержки и мало кому удалось показать рост прибыли выше инфляции.

Так что падение и стагнация будут ужасны с тех высот. на которые сейчас выросли акции...

Башнефть П +1,2%

Точка входа ( отбой )

Риск | Прибыль ( 1к 3 )

Поздравляю всех, кто заработал !!!

Красная линия на графике показывает где поставил стоп !

#сделки_из_ТГ

Башнефть опубликовала отчетность за 1 полугодие по МСФО. Компания отчиталась о росте выручки на 40,5% до 422,2 млрд. рублей, что выглядит весьма достойно, но, к сожалению, себестоимость продаж растет более быстрыми темпами — в 1,6 раза год к году.

Высокая себестоимость негативно отразилась на финансовом результате, который год к году сократился на 39,1% до 46,9 млрд. рублей. А на падении финансового результата и сами акции ушли в коррекцию на 📉-2,0%.

Дивидендная политика Башнефти предполагает выплату 25% от чистой прибыли по МСФО, при условии, если показатель Чистый долг/EBITDA не превышает 2,0х.

При условии сохранения текущей динамики год компания может закрыть с чистой прибылью до 100 млрд. рублей, а значит нас ждет стремительное сокращение размера дивиденда на одну акцию до 140 рублей на одну акцию. По итогам 2023 года акционеры получили 249,69 рублей как на одну обыкновенную, так и на привилегированную акцию.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

ПАО «Башнефть» в январе-июне 2024 года получило чистую прибыль по РСБУ в размере 46,9 млрд рублей, что на 39,1% меньше, чем годом ранее, говорится в отчете компании.

Рост выручки на 40,5% при большем росте себестоимости — в 1,6 раза — обусловил уменьшение валовой прибыли.

Компания сократила расходы, связанные с разведкой и оценкой запасов нефти и газа, в 3,6 раза, до 315,16 млн рублей, коммерческие расходы — на 7,9%, до 27,14 млрд рублей, увеличив затраты на общехозяйственные и административные нужды на 2,4%, до 3,76 млрд рублей.

Объем доходов от участия в других организациях уменьшился на 19,6%, до 9,135 млрд рублей.

Доналоговая прибыль сократилась на 38,4%.

Краткосрочная кредиторская задолженность компании уменьшилась с 154,25 млрд рублей на конец 2023 года до 137,9 млрд рублей на конец июня 2024 года, дебиторская выросла с 480,5 млрд рублей до 487,03 млрд рублей.

www.interfax.ru/business/984004

Вход: шорт от текущих

Стоп-заявка: 2630 руб.

Сегодня рассмотрим отчет компании из нефтегазового сектора, акции Башнефти с майских хаев упали на 43.7%, какие перспективы у компании, на какие дивиденды можно рассчитывать и как дешево оценивается компания? Давайте разбираться.

Уже разобрал: РусАгро, Ozon, Яндекс, Новатэк, Лента, Северсталь, Газпромнефть, Сбер, X5 Group, Интер РАО, Татнефть, Московская биржа, Лукойл, Мать и дитя, Роснефть, Русал, Транснефть, Whoosh, Аэрофлот, Алроса, Селигдар, Евротранс.

Если вы инвестируйте в акции РФ не пропустите следующие обзоры.

ПАО АНК «Башнефть» - является российским предприятием нефтегазовой промышленности. Компания специализируется на разведке нефтяных месторождений, добыче сырой нефти и производстве нефтепродуктов. Компания имеет несколько филиалов и дочерних предприятий, а также сеть автозаправочных станций. Компания эксплуатирует несколько месторождений, включая Янгарейский и Сибриягинский участки в Ненецком округе.