Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВышел отчёт

bashneft.ru/files/iblock/2ab/BashneftIFRS_ConsFS_2q19.pdf

Чистая прибыль 20704 млн. руб против прибыли 27436 годом ранее за 2-ой квартал

| Число акций ао | 148 млн |

| Число акций ап | 30 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 406,1 млрд |

| Выручка | 1 312,0 млрд |

| EBITDA | 294,3 млрд |

| Прибыль | 209,1 млрд |

| Дивиденд ао | 249,69 |

| Дивиденд ап | 249,69 |

| P/E | 1,9 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 10,1% |

| Див.доход ап | 18,8% |

| Башнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Башнефть акции

ао: 2478.5₽ -3.78%ап: 1331.5₽ -0.22%

-

похоже инсайдеры начали акцию сливать перед отчётом

AndreyViktorovich, что отчет очень плохой будэ

witsoon,

по рсбу не очень был

похоже инсайдеры начали акцию сливать перед отчётом

AndreyViktorovich, Может быть конечно. Только, к примеру обычка вчера скакала в плюс больше, чем на 1 %, обьем приличный и средняя цена сделки в районе 1840.

А так интересный день… Успел закупиться по 1817 и частично продать по 1854. Жаль, что обьем сделок небольшой был. Перелой сделали от 25.12.18г. Какие красивые цифирьки! Low был того года 1821, а в пятницу 16 числа было 1812.

Перелой сделали от 25.12.18г. Какие красивые цифирьки! Low был того года 1821, а в пятницу 16 числа было 1812.

Для желающих покупать акции ВТБ, советую посмотреть сюда bcs-express.ru/kotirovki-i-grafiki/vtbr

praid, это ветка акции «Башнефть», если что.

Предстоящий дивиденд от 145 до 196 рублей на лист. Див доходность от 8,6 до 10,5 — не лидер на ММВБ.

Sergey Soseda, вот такие сообщения обычно к росту.

Шен Ци (S как доллар), тогда к тотальному росту…

Предстоящий дивиденд от 145 до 196 рублей на лист. Див доходность от 8,6 до 10,5 — не лидер на ММВБ.

Sergey Soseda, вот такие сообщения обычно к росту.- Предстоящий дивиденд от 145 до 196 рублей на лист. Див доходность от 8,6 до 10,5 — не лидер на ММВБ.

а Башнефть пр то набирают и набирают по тихому

Александр, набирают по-тихому, ждут, испытывают боль и продают. И так по кругу…- Акции Роснефти торгуются практически на минимуме за год - ИК QBF

Вечером 9 августа нефтяная компания «Роснефть» и принадлежащая ей «Башнефть» представили финансовые отчеты по РСБУ за 6 месяцев 2019 года.

«Башнефть» отчиталась о незначительном росте выручки с 342 млрд руб. годом ранее до 348 млрд руб. и сокращении чистой прибыли на 20% г/г до 35 млрд руб. Общий долг компании не изменился и составил 102 млрд руб. По итогам 2018 года «Башнефть», можно сказать, разочаровала инвесторов, представив слабый годовой отчет и не повысив дивидендные выплаты. С мая акции упали в цене более чем на 15%, и пока компания ничего не может предложить своим миноритарным акционерам.

Выручка «Роснефти» осталась без изменений на уровне 3,4 трлн руб., а чистая прибыль сократилась в 2,3 раза по сравнению с аналогичным периодом годом ранее и составила 165,2 млрд руб., в том числе за счет роста себестоимости продаж на 7,6% г/г до 2,4 трлн руб. и снижения прочих доходов со 150 млрд руб. годом ранее до 22 млрд руб. Общий долг «Роснефти», за динамикой которого так пристально следят инвесторы, составил 6,3 трлн руб., лишь незначительно сократившись с 6,6 трлн руб. на 31 декабря 2018 года. При этом чистый долг только увеличился вследствие уменьшения свободных денежных средств на балансе компании.

Авто-репост. Читать в блоге >>>

Рсбу чтото никто не выкладывает. Хоть в инете есть

Дмитрий, пишут, что отчет норм.

По прибыли: нормально, операционная прибыль от основной деятельности за 2й квартал 2019го 28.7 ярда, выше было всего 2 раза за историю Башнефти: 2й и 3й кварталы прошлого года, когда при долларе 66р нефть на 80$/баррель ходила. А ведь в этом квартале и нефтепровод Дружба останавливался, и обратный акциз ещё не подняли.

По отношениям с Роснефтью. Никакой жести по бездивидендному выводу прибыли не нашёл. Всё рыночное. В декабре Башнефть предоставила на 1 год займ 50ярдов р Роснефти под 9% годовых — вполне достойный %. В банках максимум 7% бы получили.

По дебиторке. В декабре заключён договор на 2019й год с Роснефтью о продаже через структуры РН нефтепродуктов с НПЗ Башнефти. Объём за год — 17.8 млн тонн, средняя цена реализации нефтепродуктов в России в этом году примерно 36тыс р/тонну, то есть примерный объём сделки — 640 млрд р. Комиссия Роснефти — 6.3 млрд р, или 1%. При годовом обороте 640 ярдов, дебиторка 190 ярдов означает, что деньги за продукцию поступают с лагом 4 месяца. Лучше бы побыстрее, но особого криминала нет. Экономия получается на коммерческих расходах (при Системе они были на 80 млрд в год выше, чем при Роснефти).

forum.mfd.ru/forum/thread/?id=64853

Если в след году дивы будут точно такими же как и в этом то текущая цена даёт в районе 9,9% ДД, ну да ещё минус НДФЛ = 8,6%, что всё же лучше чем банковский депозит и ОФЗ, да и ставку ЦБ вероятно ещё понизит. Тогда отчего башня проседает при растущем долларе и нефти в районе 64 рублей?

Юрий, акции Башнефти на ФР — это неликвид. Есть другие, более ликвидные бумаги, у которых еще и уровень риска ниже, которые дают столько же в процентах дивидендами или больше, и такие же неликвидные, у которые див. доходность больше, чем у БН.

Это манипуляторы зациклены на одной бумажке, а грамотные и опытные трейдеры выбирают из нескольких. Уже писал, при дивах 160 рублей (а больше не заложено в бюджет Башкирии), учитывая неликвидность акций, бумага интересна В ТЕКУЩИЙ МОМЕНТ не дороже 1400.

С.В. может конечно Башня и неликвид, но только по сегодняшнему дню — это «тихая гавань», с практически гарантированной див.доходностью выше ОФЗ. Сегодня рынок в минусе, и возможно не последний день. Обычка (да и префы) на месте. А вот любой позитив — (например хороший квартальный отчет) и акция «выстрелит».

Дмитрий, почему она должна выстрелить, если дивиденды от прибыли не зависят?

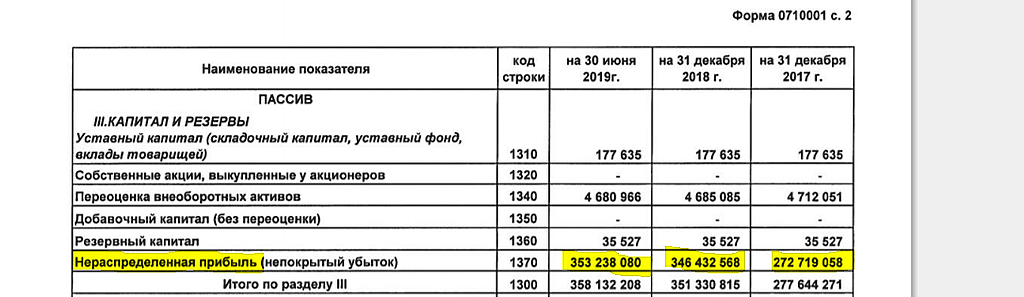

Value, вы сами ответили на свой вопрос. К примеру, нераспределенку вдруг решат поделить

Башнефть - факторы роста и падения акций

- дешевизна по фундаментальному анализу (капитала 4000+ руб на 1 акцию) + высокая див доходность с учетом выплаты всего 25% прибыли по МСФО (17.10.2023)

- Башнефть - дойная корова Роснефти через рост дебиторки (28.07.2021)

- Сразу после того как Роснефть стала контролирующим акционером в конце 2016 года, компания перестала публиковать презентации, MD&A и проводить конференц-колл по результатам отчетности (28.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Башнефть - описание компании

Основными видами деятельности ПАО АНК «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции.С 12 октября 2016 года ПАО «НК «Роснефть» является контролирующим акционером Компании.

Чтобы купить акции, выберите надежного брокера: