Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийОхренеть, лимстаю инстаграм сейчас, а там Варламов рекламирует канал РДВ!!!

Pacak, еще один минус в карму Ебламова

| Число акций ао | 126 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 64,5 млрд |

| Выручка | 135,5 млрд |

| EBITDA | 18,7 млрд |

| Прибыль | 4,6 млрд |

| Дивиденд ао | 12,5 |

| P/E | 14,1 |

| P/S | 0,5 |

| P/BV | 4,1 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 2,4% |

| НоваБев Групп (Белуга Групп) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Охренеть, лимстаю инстаграм сейчас, а там Варламов рекламирует канал РДВ!!!

Охренеть, лимстаю инстаграм сейчас, а там Варламов рекламирует канал РДВ!!!

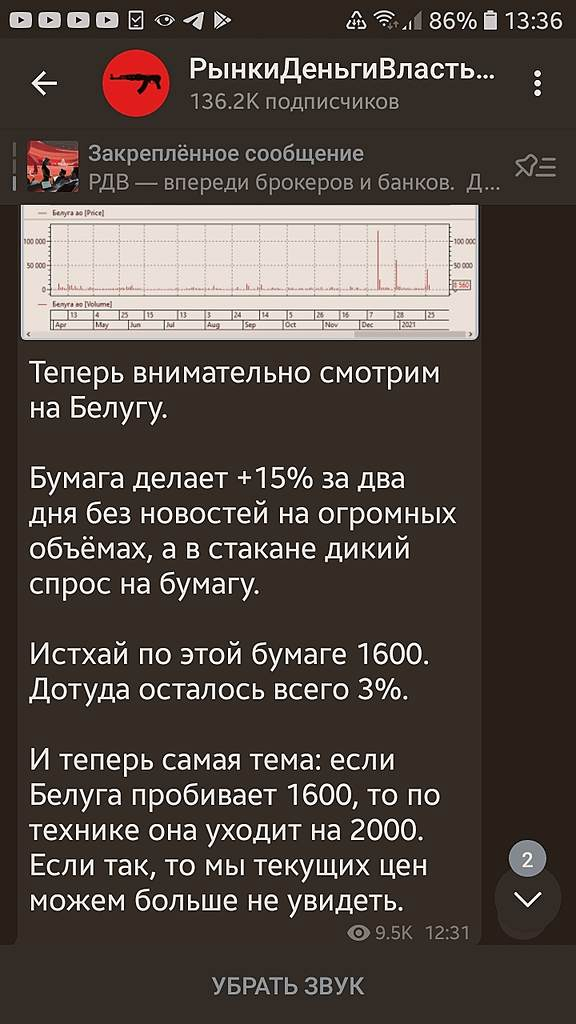

РДВ потихоньку разгоняет Белугу)

Arslan, глядя на график, создается впечатление что в рф никто ничего не делает а только пьет продукцию этой компании и все в больших обьемах, скоро кома наступит😂

drbv, Так можно посчитать, сколько пьют и сколько продаёт Белуга. Ещё наверное конкуренты в России водяру продают, не только одна Белуга.

khornickjaadle, я просто поржал)) ясен пень что здесь обычный обман хомяков, кто то ведь купил за 1700 р на этом ажиотаже, луче пошел бы и водки купил и выпил

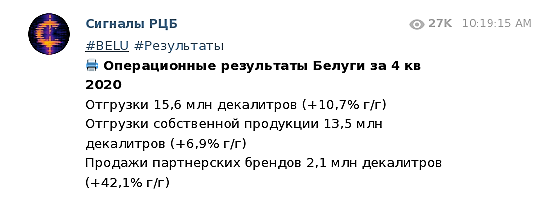

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли, какая прибыль на акцию, вот вопрос вопросов и растет ли она от года к году. а вообще же по официальной статистике потребление алкоголя из магазинов в рф, снижается который год подряд устойчиво, нищающее население переходит на самогон

drbv,

касаемо питья

Arslan, это картинка а не цифры, поищите потребление на душу население за разные года в пересчете на чистый спирт, и удивитесь

drbv,

я лично не пью алкоголь, но крайне сильно сомневаюсь, что россияне настолько обнищали, что перешли на самогонку. скорее, семья будет меньше кушать, чем папа меньше пить))))

РДВ потихоньку разгоняет Белугу)

Arslan, глядя на график, создается впечатление что в рф никто ничего не делает а только пьет продукцию этой компании и все в больших обьемах, скоро кома наступит😂

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли

drbv,

по рсбу ЧП за 9м20 по срав с 9м19 выросла на 12%.

Arslan, выросла на 12% а акция с 500 р выросла до 1700, это неадекватно

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли, какая прибыль на акцию, вот вопрос вопросов и растет ли она от года к году. а вообще же по официальной статистике потребление алкоголя из магазинов в рф, снижается который год подряд устойчиво, нищающее население переходит на самогон

drbv,

касаемо питья

Arslan, это картинка а не цифры, поищите потребление на душу население за разные года в пересчете на чистый спирт, и удивитесь

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли, какая прибыль на акцию, вот вопрос вопросов и растет ли она от года к году. а вообще же по официальной статистике потребление алкоголя из магазинов в рф, снижается который год подряд устойчиво, нищающее население переходит на самогон

drbv,

касаемо питья

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли, какая прибыль на акцию, вот вопрос вопросов и растет ли она от года к году. а вообще же по официальной статистике потребление алкоголя из магазинов в рф, снижается который год подряд устойчиво, нищающее население переходит на самогон

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Причиной роста является разгот от телеграмм каналов

РДВ потихоньку разгоняет Белугу)

РДВ потихоньку разгоняет Белугу)

За 2020 год:

По итогам IV квартала общие отгрузки выросли на 9,3%, достигнув 5 226 тыс. декалитров, при этом отгрузки собственной продукции увеличились на 4,7%, до 4 405 тыс. декалитров относительно аналогичного периода 2019 года, а партнерских импортных брендов – на 42,8%, до 821 тыс. декалитров.

сообщение

Причина падения — Beluga Group в ближайшие 2 года намерена продать свой квазиказначейский пакет акций составляющий более 20% от капитала и таким образом увеличить free float