Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Так все же какой цены могут достигнуть акции ап?

Евгений Прокопенко, любую в диапазоне 2-100р :)

Разброс большой поскольку и рынка де-факто нет

| Число акций ао | 462 млн |

| Число акций ап | 20 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 181,9 млрд |

| Опер.доход | – |

| Прибыль | 48,0 млрд |

| Дивиденд ао | 50,63 |

| Дивиденд ап | 0,44 |

| P/E | 3,8 |

| P/B | 0,9 |

| ЧПМ | 6,9% |

| Див.доход ао | 13,0% |

| Див.доход ап | 0,6% |

| Банк Санкт-Петербург Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Банк отчитался о хороших квартальных результатах, поддерживающих рост котировок акций. Мы подтверждаем наш позитивный взгляд на бумагу.Атон

Хм. По префам появилась такая идея:

1) их основной владелец владеет ими, очевидно, давно (опять же владельцев может быть много, но далеко не все могут оперативно вывести акции на биржу).

2) если есть прям доминирующий владелец, то он очевидно может цену нарисовать любую. Да и торгов по ним де-факто нет. Стакан все время наполовину пуст.

3) См. п 1) скорее всего владеет 3+ лет, а значит можно получить вычет

Вот и выходит хитрая схема с разгоном, потом продажей (вообще хз кому, пусть даже и аффилированному лицу). И получению весьма немаленьких налоговых льгот.

Может такое быть?

zzznth,

Мне кажется вся эта конспирология излишняя тут.

К тому же много у иностранцев(как бы вычет не при чем)

По заявлениям самого банка — им не нужна высокая цена на префы, просто они ничего сделать не могут(акций у них видимо нет чтобы лить в рынок) а те кто держит -не льют пока что.

Я думаю цена может подойти к такой отметке(ну к примеру больше 50), когда он(у кого много акций) начнет лить и тогда *будет весело*.

Это моё мнение, всего лишь.

Александр Боряев, откуда у вас информация о том что в префах много иностранцев?

да и объемы торгов то небольшие в принципе были

Хм. По префам появилась такая идея:

1) их основной владелец владеет ими, очевидно, давно (опять же владельцев может быть много, но далеко не все могут оперативно вывести акции на биржу).

2) если есть прям доминирующий владелец, то он очевидно может цену нарисовать любую. Да и торгов по ним де-факто нет. Стакан все время наполовину пуст.

3) См. п 1) скорее всего владеет 3+ лет, а значит можно получить вычет

Вот и выходит хитрая схема с разгоном, потом продажей (вообще хз кому, пусть даже и аффилированному лицу). И получению весьма немаленьких налоговых льгот.

Может такое быть?

zzznth,

Мне кажется вся эта конспирология излишняя тут.

К тому же много у иностранцев(как бы вычет не при чем)

По заявлениям самого банка — им не нужна высокая цена на префы, просто они ничего сделать не могут(акций у них видимо нет чтобы лить в рынок) а те кто держит -не льют пока что.

Я думаю цена может подойти к такой отметке(ну к примеру больше 50), когда он(у кого много акций) начнет лить и тогда *будет весело*.

Это моё мнение, всего лишь.

Хм. По префам появилась такая идея:

1) их основной владелец владеет ими, очевидно, давно (опять же владельцев может быть много, но далеко не все могут оперативно вывести акции на биржу).

2) если есть прям доминирующий владелец, то он очевидно может цену нарисовать любую. Да и торгов по ним де-факто нет. Стакан все время наполовину пуст.

3) См. п 1) скорее всего владеет 3+ лет, а значит можно получить вычет

Вот и выходит хитрая схема с разгоном, потом продажей (вообще хз кому, пусть даже и аффилированному лицу). И получению весьма немаленьких налоговых льгот.

Может такое быть?

Префы — полёт продолжается. Планка + 10%. Цена 27.6744

Александр Боряев, это не просто «планка» а потолок, который не сможет сдвинуться, пока по не снимут ограничения на расчеты в основных торгах.

Kromnomo,

Что за...

Торги БСПпрефы сегодня возобновлены на Моське, планка +10% это макисмум(лимит хода) в течении дня. Завтра может быть +10% а может и -10%. Я хз

Префы — полёт продолжается. Планка + 10%. Цена 27.6744

Александр Боряев, это не просто «планка» а потолок, который не сможет сдвинуться, пока по не снимут ограничения на расчеты в основных торгах.

Префы — полёт продолжается. Планка + 10%. Цена 27.6744

Александр Боряев, это не просто «планка» а потолок, который не сможет сдвинуться, пока по не снимут ограничения на расчеты в основных торгах.

Да какая это коррекция? Так, откат небольшой. Без них роста и не будет

zzznth, Я обозначил предвестников коррекции, которая будет… думаю до 70 +-

And_rey, это называется дивидендный геп :)

без дивов акция уже ниже 70 :))

zzznth, Поучите дедушку бабушку любить лучше ))) Я знаю что и как называется… Я о коррекции до 70 без всяких дивов.

пс: вы еще скажите что она 50 без дивов 22 и 23 г

And_rey, вы сейчас какую-то совсем чушь написали

вам известны дивы за 22 и 23й года?

а дивгеп буквально через пару недель. и да, в таких случаях более чем разумно смотреть и на цену «очищенную» от дивов. например в контексте выкупа

zzznth, Я на вашем «птичьем» (для новичков на фонде) вам пытался объяснить что такое див гэп и что такое коррекция )))

пс: 70 будет и без дивов (так понятно?). А там сами считайте — сколько хотите прибавляетй и отнимайте к текцщей цене

Ты же купил по 25? Зачем продал? 10% и все?

Prof1981, опасненько было, вначале не было спроса, мой депо всего 20к, так что 50к за одну сделку тоже неплохо.

alau, Как депо 20к? а купил ты на 500к! Я тоже взял только на 50к!

Prof1981, плечо 25

Ты же купил по 25? Зачем продал? 10% и все?

Prof1981, опасненько было, вначале не было спроса, мой депо всего 20к, так что 50к за одну сделку тоже неплохо.

alau, Как депо 20к? а купил ты на 500к! Я тоже взял только на 50к!

Префы — полёт продолжается. Планка + 10%. Цена 27.6744

Да какая это коррекция? Так, откат небольшой. Без них роста и не будет

zzznth, Я обозначил предвестников коррекции, которая будет… думаю до 70 +-

And_rey, это называется дивидендный геп :)

без дивов акция уже ниже 70 :))

zzznth, Поучите дедушку бабушку любить лучше ))) Я знаю что и как называется… Я о коррекции до 70 без всяких дивов.

пс: вы еще скажите что она 50 без дивов 22 и 23 г

And_rey, вы сейчас какую-то совсем чушь написали

вам известны дивы за 22 и 23й года?

а дивгеп буквально через пару недель. и да, в таких случаях более чем разумно смотреть и на цену «очищенную» от дивов. например в контексте выкупа

zzznth, Я на вашем «птичьем» (для новичков на фонде) вам пытался объяснить что такое гэп и что такое коррекция )))

Банк «Санкт-Петербург» занимает 18 место по объему активов и 18 место по объему депозитов населения среди российских банков, является одним из крупнейших региональных банков. Основная часть бизнеса сосредоточена в Петербурге

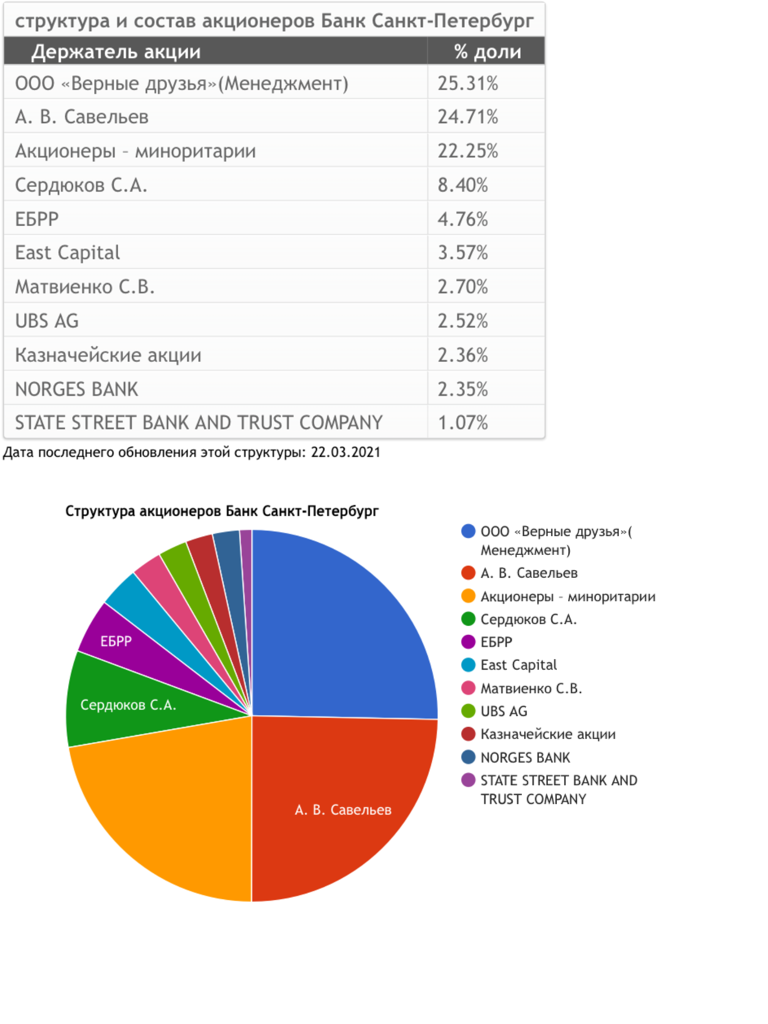

Председатель совета директоров Александр Савельев и менеджмент банка контролируют более 53% акций кредитной организации.

Телеграм канал для частных инвесторов: https://t.me/bspb_ir

[email protected]

+7 812 332 78 36

Руслан Васильев Управляющий директор Investor Relations