Северсталь - дивиденды по результатам первого полугодия 2020 года — рекомендация совета директоров

Совет директоров Северсталь рекомендовал выплатить дивиденды по результатам первого полугодия 2020 года.

Акция: Северсталь-2-ао

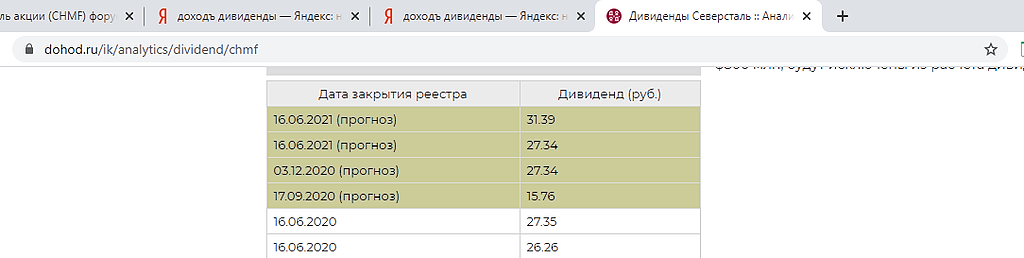

Дивиденд на акцию: 15,44 руб.

Дата закрытия реестра: 08.09.2020

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

Кворум для проведения заседания и принятия решения по вопросам повестки дня имелся.

Результаты голосования и содержание решений, принятых советом директоров эмитента:

1. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Созвать внеочередное общее собрание акционеров ПАО «Северсталь» в форме заочного голосования.

А также определить:

Дату окончания приема бюллетеней для голосования (дату проведения внеочередного общего собрания акционеров ПАО «Северсталь»): 28 августа 2020 года.

Почтовый адрес, по которому должны направляться заполненные бюллетени: 162608, Российская Федерация, Вологодская область, город Череповец, улица Мира, 30, здание центральной проходной ПАО «Северсталь», кабинет 101.

2. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Определить дату определения (фиксации) лиц, имеющих право на участие во внеочередном общем собрании акционеров ПАО «Северсталь», по данным реестра владельцев именных ценных бумаг общества по состоянию на конец операционного дня 3 августа 2020 года.

3. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Утвердить следующую повестку дня внеочередного общего собрания акционеров ПАО «Северсталь»:

Выплата (объявление) дивидендов по результатам первого полугодия 2020 года.

4. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Утвердить текст сообщения акционерам о проведении внеочередного общего собрания акционеров ПАО «Северсталь» в соответствии с Приложением № 2.

Разместить сообщение о проведении внеочередного общего собрания акционеров ПАО «Северсталь» на сайте ПАО «Северсталь» в информационно-телекоммуникационной сети «Интернет» по адресу:

www.severstal.com, в срок не позднее 28 июля 2020 года.

5. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Определить форму и текст бюллетеня для голосования на внеочередном общем собрании акционеров ПАО «Северсталь», а также формулировки решений по вопросам повестки дня внеочередного общего собрания акционеров ПАО «Северсталь», которые должны направляться в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в реестре акционеров общества, в соответствии с Приложением № 3.

6. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Определить следующий перечень информации (материалов), подлежащей предоставлению лицам, имеющим право на участие во внеочередном общем собрании акционеров, при подготовке к проведению внеочередного общего собрания акционеров ПАО «Северсталь»:

— рекомендации Совета директоров ПАО «Северсталь» к внеочередному общему собранию акционеров ПАО «Северсталь» по размеру дивидендов по обыкновенным именным акциям и порядку их выплаты по результатам первого полугодия 2020 года;

— проект решения по вопросу повестки дня внеочередного общего собрания акционеров ПАО «Северсталь».

Материалы к внеочередному общему собранию акционеров ПАО «Северсталь» предоставляются акционерам для ознакомления по адресу: 162608, Российская Федерация, Вологодская область, город Череповец, улица Мира, 30, здание центральной проходной ПАО «Северсталь», кабинет 101, с 08.08.2020 года по 28.08.2020 года (кроме выходных дней) с 8 часов 15 минут до 16 часов 00 минут, перерыв с 12 часов 00 минут до 13 часов 00 минут, а также на сайте ПАО «Северсталь» в информационно-телекоммуникационной сети «Интернет» по адресу:

www.severstal.com.

7. Результаты голосования: по итогам голосования решение принято.

Принятое решение:

Утвердить рекомендации внеочередному общему собранию акционеров ПАО «Северсталь» о выплате (объявлении) дивидендов по результатам первого полугодия 2020 года в размере 15 рублей 44 копейки на одну обыкновенную именную акцию. Форма выплаты дивидендов: денежные средства. Выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом. Предложить 8 сентября 2020 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов по результатам первого полугодия 2020 года.

Дата проведения заседания совета директоров акционерного общества, на котором принято решение: 22 июля 2020 г.

Дата составления протокола заседания совета директоров акционерного общества, на котором принято решение: 22.07.2020 г., номер протокола № 4/2020.

Идентификационные признаки ценных бумаг по вопросам, связанным с осуществлением прав по ценным бумагам эмитента: акции обыкновенные именные бездокументарные; государственный регистрационный номер выпуска 1-02-00143-A; дата государственной регистрации 30.11.2004; международный код (номер) идентификации ценных бумаг (ISIN): RU0009046510.

Ссылка на сущфакт:

http://www.e-disclosure.ru/portal/company.aspx?id=30

Дивиденды Северсталь:

https://smart-lab.ru/q/CHMF/dividend/Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций