Мне Сев оч.нравица, но мне кажется текущие цены — это неадекват.

jaropolk, а как насчёт добавки в ближайшее время объёмов продукции от 3ДП и 11КБ?

Cергей С, что такое ЗДП и 11КБ я не знаю (погуглю)?

У меня ставка сейчас на то, что в цене уже заложены ближайшие дивиденды. А так же то что сейчас рынок падает, а металлурги идут против рынка.

При этом полно сигналов к развороту:

— Последние отчеты показывают, что у металургов растут долги.

— Так же правительство начинает топить за ESG и экологию, а это расходы для металлургов, т.к. они те еще эко-вредители.

— Производство и переработка метала будет падать. Косвенные признаки:

— Почитайте отчеты по энергогенерации (там объемы выработки падают), потребление электричества падает. А кто основной потребитель электро?

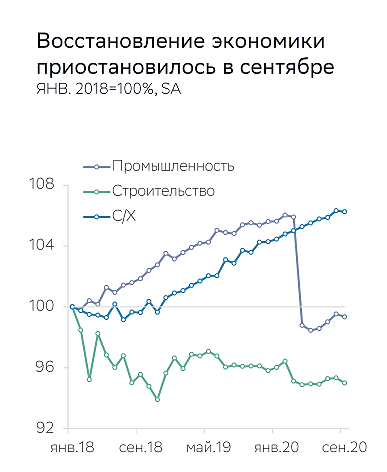

— Не верю в достаточность эффекта льготной ипотеки. Почитал отчет МСФО Сбера и там очень интересная статистика (https://www.sberbank.com/common/img/uploaded/files/info/ifrs2020/ru_ifrs_presentation_3q_2020_public.pdf)

Рост идет только в сель.хоз секторе(слайд 3), а в строительстве — падает (т.е. стимуляция по льготной ипотеке только смягчает падение, но не приводит к росту).

— Так же не уверен что продление льготной ипотеки и дальше будет стимулировать спрос на стройку, те кто подпадает под льготную ипотеку либо уже взяли ее, либо не смогут получить одобрение и взять ее (контр-аргумент, объемы вкладов(обязательств) физиков и юриков г/г выросли, но мне кажется это не та целевая аудитория). Т.е. свободный кэш еще есть, но я не уверен, что они пойдут на жилищку/стройку, автомобили. Думаю эти деньги сейчас пойдут на биржу и будут отложены до середины 2021 года, а вот потом пойдет восстановление и тогда начнется рост у металлургов, тем более правительство обещает раскачегарить всякие нац.проекты.

В общем я считаю, что ближайшие 6 месяцев доходы у металургов будут падать, а расходы будут расти (экология, соц.ответственность из-за пандемии и т.п.)

chng: Посмотрел еще раз на отчеты CHMF. Цена акций в рублях на 22.10 г/г выросла на 21%, при этом FCF 3 кв г/г вырос в рублях на 25% в рублях, но в долларах -37%. Т.е. рынок отыграл отчет полностью, а риск снижения объемов из-за новых ковидных ограничений и укрепления рубля при победе демократов в США для FCF остается. Я не вижу потенциала для роста.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций