Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСпад производства в стальном бизнесе составляет 25-30% — Мордашов

У нас просел резко объем производства в лесном бизнесе, у нас заметно просел в стали. Если в лесном 80% падение производства, в стали — где-то 25-30%", — заявил Мордашов.

«Северсталь» отмечает спад производства в отрасли на 25-30% (interfax.ru)

Авто-репост. Читать в блоге >>>

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 160,6 млрд |

| Выручка | 829,8 млрд |

| EBITDA | 237,9 млрд |

| Прибыль | 149,6 млрд |

| Дивиденд ао | 118,42 |

| P/E | 7,8 |

| P/S | 1,4 |

| P/BV | 2,5 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 8,5% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

1385.4₽ +2.99%

-

Северсталь #CHMF отмечает спад производства на 25-30% — Мордашов — Интерфакс

Северсталь #CHMF отмечает спад производства на 25-30% — Мордашов — Интерфакс © Interfax 08:56 17.06.2022

© Interfax 08:56 17.06.2022

Курс крепче 70 руб. за доллар делает экспорт для металлургов нерентабельным — Мантуров

17 июня. ФИНМАРКЕТ — оссийские металлурги несут экспортные убытки при курсе

рубля крепче 70 руб./доллар США, заявил журналистам министр промышленности и

торговли РФ Денис Мантуров в кулуарах ПМЭФ-2022.

«Точка ноль» для металлургов это 70 руб. за доллар. При 70 с минимальной

эффективностью можно поставлять на экспорт, все что ниже — это уже убыток.

Поэтому и снижается экспорт, — заявил министр. — Чего мы ждём — увеличения

импорта. Увеличение импорта — это ослабление рубля, но все процессы в экономике

инерционны".

- "Северсталь" в 2022 году потратит на разработку софта ₽2,5 млрд

Правительство готово давать ресурсы, нам предстоит тратить деньги, мы и сейчас тратим большие деньги. Мы в этом году даже со сжатыми бюджетами, с сильно секвестированными из-за санкций, где-то $40 млн, или 2,5 млрд рублей потратим на разработки. Не поддержание, которое требует сопоставимые суммы, а на разработки

Необходимо организовать конкуренцию в процессе разработки российского софта.

Тем самым мы создадим мощный спрос на российский софт, но спрос конкурентный, позволяющий нам избежать монополизацию

— Мордашов

«Северсталь» в 2022 году намерена потратить на разработку софта $40 млн — ТАСС (tass.ru)

Авто-репост. Читать в блоге >>>

Не кипешуйте. Месячный восходящий тренд в силе, на 730-760 поддержки сильные.

Отскочит, никуда ей деться, это не мечел какой-нибудь. Металл в стройке, впк, инфраструктуре — основной кост. На этих секторах у государства очевидный фокус в ближайшие годы. По экспорту на новые рынки переориентируется. По такой цене зайти в кеш-генерящую машину — подарок судьбы.

Den, очень красивая техническая картина с поддержкой на 730… ждем триггеры

- Российские бизнесмены начали ездить в Иран, чтобы изучить опыт жизни этой страны под санкциями США

(https://www.forbes.ru/biznes/468769-ft-rasskazala-ob-interese-rossijskogo-biznesa-k-opytu-irana-zizni-pod-sankciami) - Экспорт российской стали сократится на 25-30% по итогам года — Банк «Открытие»

а сколько на мост через Лену нужно металла? на 50 лярдов по деньгам дополнительно плюсом это на сколько по времени загрузка производства? в июле вроде начинают строить мост через реку Лена в Якутии.

а сколько на мост через Лену нужно металла? на 50 лярдов по деньгам дополнительно плюсом это на сколько по времени загрузка производства? в июле вроде начинают строить мост через реку Лена в Якутии.

«В части металлоконструкций, самых дорогостоящих, мы считаем, что мост сегодня полностью российский», — сказал Николаев."

realty.ria.ru/20220616/metall-1795624978.html «Обзор ситуации на рынке металлургии». Выпуск 14.06.2022

«Обзор ситуации на рынке металлургии». Выпуск 14.06.2022Цены:

Новости:

Ситуация на мировых рынках остается по прежнему сложной. Всемирный банк существенно ухудшил прогноз роста мирового ВВП в 2022 году с 4,1% до 2,9%, предупреждая о риске стагфляции. Эксперты Всемирного банка отмечают, что глобальная экономика уже вступила в фазу слабого роста и высокой инфляции. Российская экономика, согласно прогнозу ВБ, упадет на 8,9% в 2022 году. Прогноз роста экономики США на текущий год понижен до 2,5% с 3,7%. Прогноз роста китайской экономики на этот год понижен до 4,3% с 5,1%. Экономика еврозоны вырастет на 2,5% в 2022 году. Ссылка: https://www.interfax.ru/business/845133

Также Группа НЛМК прогнозирует снижение выпуска стальной продукции в РФ в 2022 году на 15%, а во втором полугодии 2022 года — на 26%. Ссылка: https://www.interfax.ru/business/846151

Однако есть и хорошие новости. Банк России снизил ключевую ставку на 150 б.п. — до 9,5%, что поспособствует увеличению кредитования и развитию бизнеса. Ссылка: https://www.cbr.ru/press/pr/?id=36013

Авто-репост. Читать в блоге >>>- пишет

t.me/xtxixty/1793

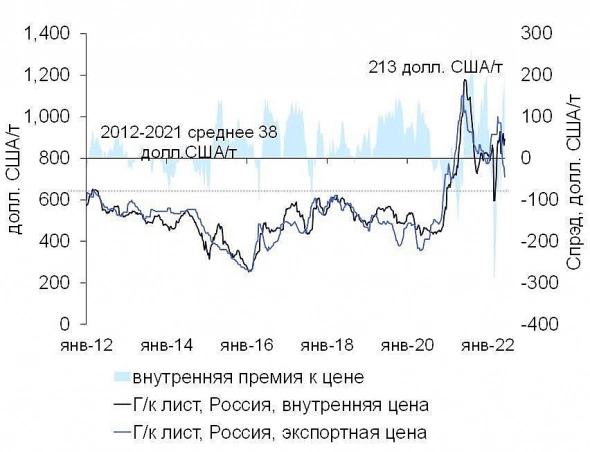

Что происходит с ценами на сталь в России?

📉 Северсталь объявила июльскую цену на г/к лист — 48 тыс. руб. (833 долл.) за тонну. Это на 9% ниже спотовой цены, которая и так уже на 6% упала за последний месяц. Итого с февраля цена на г/к лист снизится на 26%.

❗️ Снижение цен стало результатом слабого внутреннего спроса и укрепления рубля. Из-за последнего внутренняя цена г/к листа в долларах выросла на 14% м/м, несмотря на то, что экспортная цена упала на 7% м/м. Даже с объявленным снижением премия внутреннего рынка составит 130 долл./т, что все еще сильно выше исторически средней 50 долл.

📝 Варианта два:

1) либо курс возвращается на USDRUB 70, тогда премия сама сократится до 10 долл./т;

2) либо цены продолжат падать в рублях.

- Дно на рынке металлов придется на летние месяцы - Финам

Цены на металлы снижаются. Стоит отметить, что практически на все и практически всюду. Замедление темпов роста мировой экономики и угроза стагфляции и даже новой рецессии, о которых говорят все чаще, являются плохим основанием для роста котировок.

После взлета цен на многолетние максимумы в начале марта на опасениях сбоя поставок из-за обострения геополитической обстановки, они также стремительно скорректировались и вернулись на уровни конца прошлого года.

Сегодня «Ведомости» со ссылкой на данные РА «Русмет» подтвердили информацию о падении цен на сталь в России на 40% с начала года. Мы тоже отмечали такую тенденцию, отслеживая цены на металлопродукцию у металлотрейдеров.

Авто-репост. Читать в блоге >>>

Остап1978, занимаюсь строительством завода по производсву стали с использованием водорода из окатышей… Самое интересное что для производства водорода нужно огоромное количество ПРИРОДНОГО ГАЗА!!!

кирилл, правильно, мало кто знает что сейчас самый дешевый и эффективный способ производства водорода — конверсия метана. Большинство почему-то думает что водород в промышленных масштабах добывают электролизом, а по факту это пока еще очень дорогой способ.

Европейские производители стали обещают модернизировать заводы, чтобы они могли работать на водороде, а не на природном газе.

«Поставки газа из других источников, помимо России, будут оставаться критически важными до тех пор, пока не будет доступна водородная инфраструктура по приемлемым ценам», — заявил Аксель Эггерт, глава металлургической лоббистской группы Eurofer.

Улыбнула последняя фраза, учитывая отсутствие соответствующих промышленных технологий В мире сейчас и в ближайшей перспективе.

www.profinance.ru/news/2022/06/14/c62r-evropejskie-zavody-rabotavshie-na-deshevoj-rossijskoj-energii-na-grani-zakrytiya.html

Остап1978, занимаюсь строительством завода по производсву стали с использованием водорода из окатышей… Самое интересное что для производства водорода нужно огоромное количество ПРИРОДНОГО ГАЗА!!! Европейские производители стали обещают модернизировать заводы, чтобы они могли работать на водороде, а не на природном газе.

Европейские производители стали обещают модернизировать заводы, чтобы они могли работать на водороде, а не на природном газе.

«Поставки газа из других источников, помимо России, будут оставаться критически важными до тех пор, пока не будет доступна водородная инфраструктура по приемлемым ценам», — заявил Аксель Эггерт, глава металлургической лоббистской группы Eurofer.

Улыбнула последняя фраза, учитывая отсутствие соответствующих промышленных технологий В мире сейчас и в ближайшей перспективе.

www.profinance.ru/news/2022/06/14/c62r-evropejskie-zavody-rabotavshie-na-deshevoj-rossijskoj-energii-na-grani-zakrytiya.html НЛМК прогнозирует снижение выпуска стальной продукции в РФ во втором полугодии на 26%, в 2022 году на 15%

НЛМК прогнозирует снижение выпуска стальной продукции в РФ во втором полугодии на 26%, в 2022 году на 15%НЛМК ПРОГНОЗИРУЕТ СНИЖЕНИЕ ВЫПУСКА СТАЛЬНОЙ ПРОДУКЦИИ В РФ НА 15% В 22 Г — ПРЕДСТАВИТЕЛЬ КОМПАНИИ

fomag.ru/news-streem/nlmk_iruet_snizhenie_vypuska_stalnoy_produktsii_v_rf_na_15_v_22_g_predstavitel_kompanii/

Авто-репост. Читать в блоге >>>- Цены на сталь в России упали на 40% на фоне слабеющего спроса и дорогого рубля — Ведомости

Цены на сталь и стальной прокат в России к концу мая вплотную приблизились к уровню экспортного паритета, т. е. снизились и сравнялись со стоимостью на ведущих торговых площадках за рубежом. Это произошло за счет укрепления рубля к доллару, снижения спроса на металл и усиления конкуренции на внутреннем рынке на фоне закрытия для российских металлургов рынка ЕС из-за санкций.

Резкое падение цен в текущих условиях может привести к проблемам в отрасли, предупреждают собеседники в компаниях отрасли. Собеседник «Ведомостей» в одной из металлургических компаний говорит, что в июне – июле «практически всем металлургическим заводам» грозит существенное снижение загрузки по плоскому прокату: на 20–60% в зависимости от компании. При этом предприятия по выпуску сортового проката, по его словам, уже «недозагружены на 20–30%». «По предварительным оценкам, только компании ассоциации «Русская сталь» (объединяет крупнейшие предприятия черной металлургии) получат в июле убыток на уровне 15 млрд руб.»

Цены на сталь в России упали на 40% на фоне слабеющего спроса и дорогого рубля — Ведомости (vedomosti.ru)

Авто-репост. Читать в блоге >>> - Инвест-идея: Обменять акции северсталь на татнефть.

Татнефть регулярно платит дивиденды и акции имеют хороший потенциал роста. Северсталь в ближайшей перспективе (2-3 года) менее привлекательна для инвестиций, так как большая часть продукции идет на экспорт в недружественные страны.

Компании-неудачники на российском рынке ценных бумаг

ТОП акций, которые сильней остальных упали за последнюю неделю.

Возглавляет наш хит-парад Саратовский НПЗ, который, после отмены дивидендов обвалился уже на 27,9%. Инвесторы не ожидали, что доселе ежегодные дивиденды в этом году не выплатят и оставить акционеров с носом.

Компания Petropavlovsk подключена к аппарату искусственного дыхания. Она не смогла погасить кредит и теперь рассматривают продажу своих долей в некоторых проектах.

Северсталь испытала на себе мощные санкции США и потеряла за последнюю неделю 22,9%. А за этот год и все 54,4%, т.е. больше половины капитализации. Ведь ещё не понятно куда и кому они будут втюхивать свою фитюлькину продукцию. придётся теснить ММК.

Авто-репост. Читать в блоге >>>

Виктор Петров, «Ведь ещё не понятно куда и кому они будут втюхивать свою фитюлькину продукцию...»

Если что то холоднокатанный лист и трубы мы и раньше брали у Северстали, а теперь она еще и откровенно демпинговать начала (в сравнению с перепродаванами) — с начала года цена за тонну упада с 93 до 70 тысяч!

А у перепродаванов было в начале года 107 тысяч тонна… сейчас с воем и выдиранием волосни с особо нежных мест сиали тоже понемногу снижать цену…

Такие дела…

Сергей Хорошавин, снижение цены — это хорошо. Мне нужно купить лист 4мм для мангала на дачу

Виктор Петров, нерж надо брать!!!

✔ ⓈⒺⓇⒼⒾⓄ:Ⓩ, нержавейка прилично дороже, к тому же ее сильнее ведет...

На край ее можно на решетку для стейка и гриля, на поворотные поддоны для пиццы (но там можно сэкономить использовав 4,0 мм обычную сталь покрытую термокраской со съемным листом-подносом из пищевой AISI 304 толщиной 0,8-1,0 мм)…

Сергей Хорошавин, да куда её ведет-то? я шо не знаю шо ли?))) финская двойка никуда никого не ведет)))

термокраска — сомневаюсь, все они обгорают потихоньку… чернуху лучше воронить, за пару бутыльков хорошего коньяка на красном октябре (влг) раньше делали)))

✔ ⓈⒺⓇⒼⒾⓄ:Ⓩ, металл и сам выгорает только в путь...

А термокраска нужна которая выше 800 градусов, оптимально чтобы 1200 держала...

Особенно если углем топить, это на дереве 800-900 предел, а уголь при хорошей тяге и 1600 дать может...

Воронение бывает разное, если маслом, то и самому реально, только прогревать надо…

Сергей Хорошавин, не, какое масло, я ж говорю, на ЗКО делали, кипящая щелочь…(Красный Октябрь, завод где до сих пор есть немного военных цехов

)

бог то глухой… или наушники в ушах-синти-поп слушает… не слышит… меня… я ему говорю северсталь 1000 надо … в июле

Продай всё и купи газпром,

- бог то глухой… или наушники в ушах-синти-поп слушает… не слышит… меня… я ему говорю северсталь 1000 надо … в июле

Компании-неудачники на российском рынке ценных бумаг

ТОП акций, которые сильней остальных упали за последнюю неделю.

Возглавляет наш хит-парад Саратовский НПЗ, который, после отмены дивидендов обвалился уже на 27,9%. Инвесторы не ожидали, что доселе ежегодные дивиденды в этом году не выплатят и оставить акционеров с носом.

Компания Petropavlovsk подключена к аппарату искусственного дыхания. Она не смогла погасить кредит и теперь рассматривают продажу своих долей в некоторых проектах.

Северсталь испытала на себе мощные санкции США и потеряла за последнюю неделю 22,9%. А за этот год и все 54,4%, т.е. больше половины капитализации. Ведь ещё не понятно куда и кому они будут втюхивать свою фитюлькину продукцию. придётся теснить ММК.

Авто-репост. Читать в блоге >>>

Виктор Петров, «Ведь ещё не понятно куда и кому они будут втюхивать свою фитюлькину продукцию...»

Если что то холоднокатанный лист и трубы мы и раньше брали у Северстали, а теперь она еще и откровенно демпинговать начала (в сравнению с перепродаванами) — с начала года цена за тонну упада с 93 до 70 тысяч!

А у перепродаванов было в начале года 107 тысяч тонна… сейчас с воем и выдиранием волосни с особо нежных мест сиали тоже понемногу снижать цену…

Такие дела…

Сергей Хорошавин, снижение цены — это хорошо. Мне нужно купить лист 4мм для мангала на дачу

Виктор Петров, нерж надо брать!!!

✔ ⓈⒺⓇⒼⒾⓄ:Ⓩ, нержавейка прилично дороже, к тому же ее сильнее ведет...

На край ее можно на решетку для стейка и гриля, на поворотные поддоны для пиццы (но там можно сэкономить использовав 4,0 мм обычную сталь покрытую термокраской со съемным листом-подносом из пищевой AISI 304 толщиной 0,8-1,0 мм)…

Сергей Хорошавин, да куда её ведет-то? я шо не знаю шо ли?))) финская двойка никуда никого не ведет)))

термокраска — сомневаюсь, все они обгорают потихоньку… чернуху лучше воронить, за пару бутыльков хорошего коньяка на красном октябре (влг) раньше делали)))

✔ ⓈⒺⓇⒼⒾⓄ:Ⓩ, металл и сам выгорает только в путь...

А термокраска нужна которая выше 800 градусов, оптимально чтобы 1200 держала...

Особенно если углем топить, это на дереве 800-900 предел, а уголь при хорошей тяге и 1600 дать может...

Воронение бывает разное, если маслом, то и самому реально, только прогревать надо…

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: