Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ этот раз в рубрике «Выбор компании по просьбе подписчиков» остановились на Детском мире.

Детский мир — сеть сети розничных магазинов по продаже детской одежды, обуви, колясок, детских сидений, игрушек и других товаров. Компания продает свою продукцию по всей территории России. В 2011 г. компания также открыла фирменный интернет-магазин, где можно заказать детские товары с доставкой. Бренд является самой узнаваемой сетью детских магазинов в стране.

Открытие первого магазина под названием Детский мир состоялось в сентябре 1947 г. в Москве по улице Кирова и был филиалом ЦУМа. Спустя десять лет был открыт «Центральный детский мир» недалеко от станции Лубянка. А уже 10 февраля 2017 г. Детский мир провёл IPO на Московской бирже, старт торгов начался с 85 руб. за акцию.

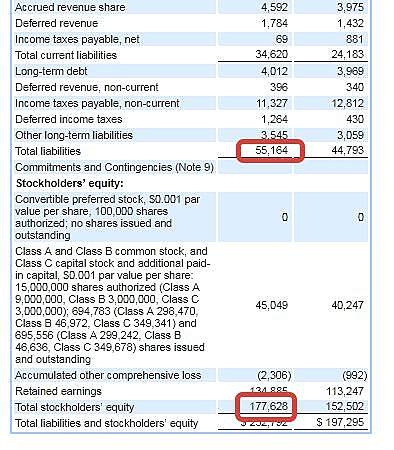

Финансовые результаты:

Авто-репост. Читать в блоге >>>