Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Вот так новость к завершению

www.rbc.ru/business/27/04/2018/5ae344a59a794785d568b211?from=main

Думаю кто остался в расписках — тот молодец! вот!

Чебура$Hка, посмотрим, пока держу, надеюсь на 700 хотя бы:)

| Число акций ао | 639 млн |

| Номинал ао | 0.00007 руб |

| Тикер ао |

|

| Капит-я | 276,5 млрд |

| Выручка | 1 335,0 млрд |

| EBITDA | 266,7 млрд |

| Прибыль | 90,8 млрд |

| Дивиденд ао | – |

| P/E | 3,0 |

| P/S | 0,2 |

| P/BV | 0,5 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| En+ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Вот так новость к завершению

www.rbc.ru/business/27/04/2018/5ae344a59a794785d568b211?from=main

Думаю кто остался в расписках — тот молодец! вот!

www.londonstockexchange.com/exchange/prices-and-markets/stocks/exchange-insight/trade-data.html?page=0&pageOffBook=0&fourWayKey=US29355E2081USUSDIOBU&formName=frmRow&upToRow=-1

Лондонская фондовая биржа. Если зайти во вкладку «Value traded — monthly», то можно увидеть, что в ноябре (IPO) объем торгов был $142 млн., декабре — 74, январе — 19, феврале — 9, марте — 5, и наконец в апреле — 9.

Интересно, какие планы там? Почему засели как партизаны. Никакой двужухи. Джерси конечно у них под боком, но все же.

montecristo,

Может с этим как то связано? www.novayagazeta.ru/articles/2018/03/28/75969-en-e-i-rosneft

www.londonstockexchange.com/exchange/prices-and-markets/stocks/exchange-insight/trade-data.html?page=0&pageOffBook=0&fourWayKey=US29355E2081USUSDIOBU&formName=frmRow&upToRow=-1

Лондонская фондовая биржа. Если зайти во вкладку «Value traded — monthly», то можно увидеть, что в ноябре (IPO) объем торгов был $142 млн., декабре — 74, январе — 19, феврале — 9, марте — 5, и наконец в апреле — 9.

Интересно, какие планы там? Почему засели как партизаны. Никакой двужухи. Джерси конечно у них под боком, но все же.

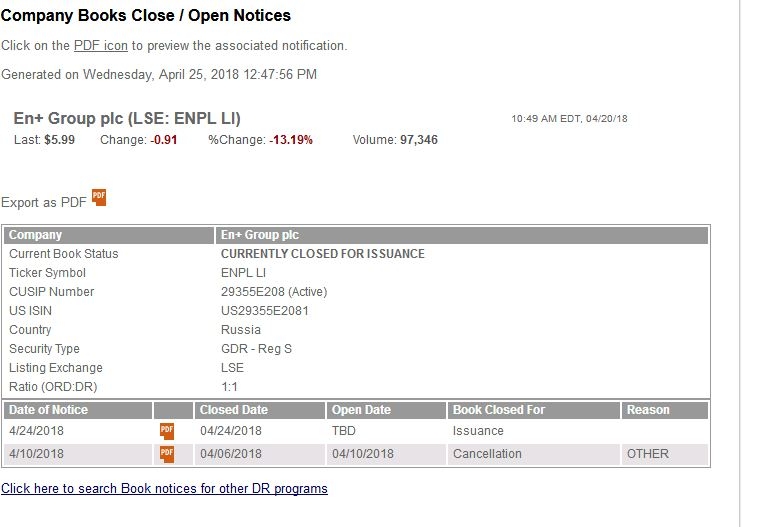

Письмо с таким заголовком «СРОЧНО!!! ВАЖНО!!! КРИТИЧНО!!! Обновление от 24.04.2018_(CONV) ГДР En+ Group ORD SHS REG S (депозитарная расписка US29355E2081) 6199 „ я получил от одного из своих брокеров в ночь с 24 на 25-е апреля.

Брокер ТАКОЙ-ТО сообщает Вам о том, что поступила информация от вышестоящего депозитария о корпоративном действии “Конвертация конвертируемых ценных бумаг».

Согласно полученной информации существует возможность конвертации депозитарных расписок. Детали приведены в текстах сообщений от Иностранных депозитариев.

Обращаем внимание, что базовая ценная бумага отсутствует на обслуживании в вышестоящем депозитарии НКО АО НРД и Иностранных депозитариях, поэтому получение базовой ценной бумаги возможно только на локальном рынке.

Порядок проведения корпоративного действия :

Необходимо заполнить и предоставить в депозитарий заявление на участие в корпоративном действии по прилагаемой форме.

Письмо пришло утром 25-го и как-то среагировать я уже не мог. Поэтому хотел расслабиться и ничего не делать:)

Спасибо брокеру за оперативность:) Но физически ночью к брокеру я прийти не мог. Претензий к брокеру нет, так как ситуация критическая и никто по факту не знает что делать. Ни НКО АО НРД ни брокеры не банки, вот и рассылают СРОЧНО!!! ВАЖНО!!! КРИТИЧНО!!!

Но сегодня 26-го пришел апдейт:

Согласно поступившей информации срок приёма инструкций на участие в корпоративном действии был продлён.

Срок предоставления заявлений в депозитарий – не позднее 27.04.2018

Что же произошло. Дело в том, что бумаги EN+ торгующиеся на ММВБ, на самом деле являются Глобальной Депозитарной Распиской — это ценная бумага которая, как правило, обращается в нескольких странах. GDR представляет собой сертификат, выпущенный банком-депозитарием и удостоверяющий право его владельца пользоваться выгодами от депонированных в этом банке ценных бумаг иностранного эмитента. Одна GDR может быть эквивалентна одной акции, части акции, или нескольким акциям иностранной компании-эмитента.

Выпустил данные сертификаты американский Citibank, а так как EN+ попадает под санкции, нам предлагают заменить расписки ГДР на акции EN+, ввиду того, что Citi отказывается от дальнейших манипуляций с бумагами. Об этом Citi предупреждает и сообщает, что прекращает все операции с бумагами после 7 мая.

Вариантов развития событий три:

1. Оставаться в GDR расписках

2. Конвертировать в акции

3. Продать с убытком

EN+ я отдал небольшую часть своего портфеля, так как пройти мимо хорошей бумаги по хорошей цене я не мог. Я полагал, что у компании будут некоторые сложности в связи с санкциями, но я отдавал себе отчет, почему я иду на взвешенный риск. Я уверен, что хорошая компания (которой является EN+ по моему мнению) будет делать все возможное, чтобы выбраться из сложившейся ситуации и вознаградит в дальнейшем своих акционеров.

Сначала я хотел пойти по первому варианту и остаться в расписках, так как брокер не дал мне времени на размышление и маневр. Ситуация для меня и для других участников рынка новая и что с этим делать никто не знает.

По первому сценарию торговля расписками, скорее всего, будет заморожена на неопределенный срок. И это уменьшает ликвидность бумаг. Плюс добавляется страновой риск, так как эмитировал расписки Citi и он находится вне юрисдикции РФ, соответственно может делать, что хочет. Конечно, будут судебные иски, так как не только такие как я миноритарии являются акционерами, но и CEFC China Energy Company – AnAn Group, Qatar Investment Authority, Capital Group и другие, и у них есть свои рычаги давления на Citi.

По итогам IPO 107,142,858 расписок было выпущено в свободное обращение. При цене размещения в 14$ было привлечено 1,5 млрд долларов. Если посмотреть объемы торговли после объявления конверсии, то они были порядка 300 млн, соответственно большинство фондов остались в расписках, и скорее всего будут конвертироваться в акции.

По второму сценарию: После апдейта, что у меня есть время до 27 апреля, я решил конвертировать расписки в акции. Что мне это даст: у меня останутся акции, запись о которых будет в реестродержателе EN+ в Джерси. Когда подключится к этому всему НРД и когда организуют нормальную торговлю акциями на ММВБ пока не известно, но я думаю, что будут это делать быстро. Пока торговли на ММВБ не будет, мы сможем получать дивиденды. Я уверен, что реестр будут переносить в Россию, чтобы убирать страновой риск. Это прецедент на мировом рынке и никто толком не знает, что делать. Но развитой бизнес умеет решать проблемы и он их решит.

В Москве сейчас как раз проходит конференция НАУФОР «Российский фондовый рынок-2018» и председатель правления Московской биржи Александр Афанасьев обнадеживает инвесторов.

«Сейчас проблем нет. Если бы были, мы бы их (торги — RNS) не проводили. Мы бы их закрыли», — сказал Афанасьев, отвечая на вопрос, испытывают ли сегодня владельцы депозитарных расписок «Русала» и En+ проблемы с их конверсией.

По словам Афанасьева, ценные бумаги этих двух компаний рассматриваются Московской биржей как иностранные: «Соответственно, возможность конверсии, например, расписок в акции, вопрос листинга на иностранных биржах, — это вопрос, который сейчас очень актуален. Я думаю, что за эту неделю, потому что там дальше уже будут праздники, мы его постараемся решить».

По Русалу ситуация другая. Акции их уже сконвертировали в прошлом году и Русал котируется как акция, а не как расписка, которую выпустил промежуточный банк. Соответственно проблем не должно быть, но всякое может быть. Надо быть ко всему готовым.

Ну и третий вариант — продать с убытком. Я этого делать не буду, потому что бумага фундаментально хорошая и зная бизнес и его стремление решить проблемы и принести прибыль, уверен все будет в порядке. Опять же если нет — у меня всего-лишь малая доля портфеля в EN+.

Ну и как же без кошечек-собачек...

Отношение брокеров к GDR EN+ после объявления конверсии

Миноритарий и санкции

Если вам понравилась статья, приглашаю вас присоединиться к проекту «Пути-дороги инвестора» подписавшись на Яндекс Дзен канал, Телеграм канал @putidorogi, или посетив блог putidorogi.livejournal.com. Проект создан для того, чтобы помочь найти правильные инструменты для долгосрочных инвестиций. Присоединившись к проекту, вы узнаете как получать хороший доход размещая деньги на фондовом рынке. Автор проекта — частный инвестор, познакомит вас со сложным, но интересным миром финансов и покажет пути-дороги к доходному инвестированию.

У Ситибанка обновления на сайте по ГДР

depositaryreceipts.citi.com/adr/guides/pgm_dispabook.aspx?pageId=15&subpageID=111&cusip=29355E208

montecristo, поясни, пожалуйста, что значат эти обновления — даже с переводчиком не понял:)

У Ситибанка обновления на сайте по ГДР

depositaryreceipts.citi.com/adr/guides/pgm_dispabook.aspx?pageId=15&subpageID=111&cusip=29355E208

Народ, поздравьте, меня выпустили в безубыток!

Algo Trader, года 4 назад кто-то радовался, что его по 1000 руб из Акрона выпустили в безубыток))))

)))")

Народ, поздравьте, меня выпустили в безубыток!

Algo Trader, поздравляю! Это успех )

Народ, а пробовали усреднять цену покупки, чтобы выйти при отскоке?

Конвертация добровольная, поэтому потом скажут, что сами виноваты, надо взвесит все за и против, и оказаться на стороне большинства.

Что известно, у Дерипаски нет ГДР, по остальным.

www.vedomosti.ru/business/articles/2017/11/07/740669-krupneishie-ipo

www.finanz.ru/novosti/aktsii/sberbank-vtb-priobreli-doli-v-En+-Group-v-khode-IPO-istochniki-1008412219

IPO — 107,142,858 ГДР, это и есть весь free-float En+, цена размещения $14 за ГДР, всего привлечено $1,5 млрд., из того, что известно:

AnAn Group — $500 млн., 35,7 млн. ГДР

Qatar Investment Authority (QIA) — $250 млн., 14,9 млн. ГДР

Capital World — $100-125 млн., 7,1-8,9 млн. ГДР

Government Investment Corp — $45 млн., 3,2 млн. ГДР

РФПИ — $50 млн., 3,6 млн. ГДР

Российские инвесторы (непонятно входит ли сюда Сбербанк и ВТБ, или их считать отдельно) — $220 млн., 15,7 млн. ГДР

При этом известно, что например 6,25% En+ (35 млн. ГДР), купленные AnAn Group, заложены в ВТБ.

www.kommersant.ru/doc/3461276

Даст ли им банк согласие на конвертацию? Здесь есть большие сомнения.

Американцы обязаны продать, им конвертация побоку.

Начало апреля объем сделок за день, штук ценных бумаг не превышал 150 тыс. шт., 06.04 – 560 тыс., 09.04. – 280 тыс., с 10.04. по 19.04. – 15-45 тыс.; 19.04. вечером брокеры сделали рассылку про конвертацию и начался ад: 20.04. – 200 тыс., 23.04. – 800 тыс., 24.04. – 484 тыс.

То есть, 1) объем сделок на МосБирже по отношению к общему кол-ву ГДР незначительный, 2) скорее всего крупные инвесторы не будут ничего конвертировать (залоги, риски, прозрачность), 3) исходя из риторики и смысла санкций, санкции будут сняты при уходе Дерипаски (из компании или вообще), 4) это не последняя конвертация (зачем их Ситибанку у себя мариновать?) 5) вся это история также гемор и для Ситибанка (будут по мере необходимости просить новые лицензии на конвертацию), 5) никаких плюсов в акциях в Джерси не вижу (ни контроля, ни оценки, ни возможности давать поручения).

montecristo, может объем потому и незначительный, что крупные игроки будут конвертировать в акции? Мне в Открытии сказали, что если не продавать, то надо конвертировать в акции, так как крупные инвесторы однозначно будут конвертировать. Хотя я сомневаюсь в этом.

Конвертация добровольная, поэтому потом скажут, что сами виноваты, надо взвесит все за и против, и оказаться на стороне большинства.

Что известно, у Дерипаски нет ГДР, по остальным.

www.vedomosti.ru/business/articles/2017/11/07/740669-krupneishie-ipo

www.finanz.ru/novosti/aktsii/sberbank-vtb-priobreli-doli-v-En+-Group-v-khode-IPO-istochniki-1008412219

IPO — 107,142,858 ГДР, это и есть весь free-float En+, цена размещения $14 за ГДР, всего привлечено $1,5 млрд., из того, что известно:

AnAn Group — $500 млн., 35,7 млн. ГДР

Qatar Investment Authority (QIA) — $250 млн., 14,9 млн. ГДР

Capital World — $100-125 млн., 7,1-8,9 млн. ГДР

Government Investment Corp — $45 млн., 3,2 млн. ГДР

РФПИ — $50 млн., 3,6 млн. ГДР

Российские инвесторы (непонятно входит ли сюда Сбербанк и ВТБ, или их считать отдельно) — $220 млн., 15,7 млн. ГДР

При этом известно, что например 6,25% En+ (35 млн. ГДР), купленные AnAn Group, заложены в ВТБ.

www.kommersant.ru/doc/3461276

Даст ли им банк согласие на конвертацию? Здесь есть большие сомнения.

Американцы обязаны продать, им конвертация побоку.

Начало апреля объем сделок за день, штук ценных бумаг не превышал 150 тыс. шт., 06.04 – 560 тыс., 09.04. – 280 тыс., с 10.04. по 19.04. – 15-45 тыс.; 19.04. вечером брокеры сделали рассылку про конвертацию и начался ад: 20.04. – 200 тыс., 23.04. – 800 тыс., 24.04. – 484 тыс.

То есть, 1) объем сделок на МосБирже по отношению к общему кол-ву ГДР незначительный, 2) скорее всего крупные инвесторы не будут ничего конвертировать (залоги, риски, прозрачность), 3) исходя из риторики и смысла санкций, санкции будут сняты при уходе Дерипаски (из компании или вообще), 4) это не последняя конвертация (зачем их Ситибанку у себя мариновать?) 5) вся это история также гемор и для Ситибанка (будут по мере необходимости просить новые лицензии на конвертацию), 5) никаких плюсов в акциях в Джерси не вижу (ни контроля, ни оценки, ни возможности давать поручения).