| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 166,7 млрд |

| Выручка | 1 425,3 млрд |

| EBITDA | 515,2 млрд |

| Прибыль | 150,3 млрд |

| Дивиденд ао | – |

| P/E | 1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Хотел добавить: на нашем рынке может стрельнуть вопреки всякому фундаменту и отчету. Просто точка бифуркации будет пройдена.

Хотел добавить: на нашем рынке может стрельнуть вопреки всякому фундаменту и отчету. Просто точка бифуркации будет пройдена.Продал по 0.1628р всю взятую по 0.1582р «на отскок» ФСК. Отчёт отыгран, дивиденды здесь жду примерно 1.3коп, особых драйверов роста нет, падать тоже не с чего. Предполагаю здесь, при отсутствии масштабных движений по ММВБ, боковик до конца года.

Будете продавать дешевле 16коп — ещё возьму.

Электромонтёр, при всем моем скептицизме рановато ты двинул акцию, я думаю поход на 0,17-0,176 неизбежен, причем довольно быстрый. Да и в среднесроке пойдет она на 0,2. Просто по логике: все что могло уже подняться- поднялось, круг вариантов сосузился. Ты посмотри на свои акции- они или по-большей части выработали свой ресурс и ждут охлаждения (Волга, Ленэнерго, ЭнеЛ) или надо ждать- СаратовНП. Так, что выбор-то невелик. Я, кстати буду наверное опять заходить на этой неделе-в 4-ый раз)).

not iron яй-цы, отчёт уж очень нейтральный вышел. На таком не растут. Я скорее поверю, что ЛенэнергоПреф в течение месяца на 90р уйдёт, чем ФСК ЕС до 18коп дотянется. (Я не агитирую за них сейчас, дороговаты, но при проливах ниже 80р буду подбирать.) Вообще моя идея — подержать немного кэша на случай проливов. Что свалится ниже 5% от текущих, то и возьму.

Электромонтёр, возможно и так, но вряд ли. И насчет кэша разумная позиция в нынешней ситуации.Я сократил плечи со 100% до 30 и буду резать еще после индексной интриги.Продал по 0.1628р всю взятую по 0.1582р «на отскок» ФСК. Отчёт отыгран, дивиденды здесь жду примерно 1.3коп, особых драйверов роста нет, падать тоже не с чего. Предполагаю здесь, при отсутствии масштабных движений по ММВБ, боковик до конца года.

Будете продавать дешевле 16коп — ещё возьму.

Электромонтёр, при всем моем скептицизме рановато ты двинул акцию, я думаю поход на 0,17-0,176 неизбежен, причем довольно быстрый. Да и в среднесроке пойдет она на 0,2. Просто по логике: все что могло уже подняться- поднялось, круг вариантов сузился. Ты посмотри на свои акции- они или по-большей части выработали свой ресурс и ждут охлаждения (Волга, Ленэнерго, ЭнеЛ) или надо ждать- СаратовНП. Так, что выбор-то невелик. Я, кстати буду наверное опять заходить на этой неделе-в 4-ый раз)).

Ребят, в Америке можно зафиксировав убыток получить по нему налоговый вычет? в курсе кто у нас есть какие то налоговые привилегии в отношении инвестиций на фондовом рынке, помимо ИИС

Сергей Мелихов, да, я добиваюсь 9 месяц по вычету и возвращению на базу по ИИС, дорогостоящим медицинским услугам и убыткам прошлых лет, их можно взять с 2010 года.

Были написаны жалоба в УФНС на нарушение сроков (3 месяца проверка + 1 мес. возвращение ) им предложено с моей стороны компенсировать пенями за просрочку.

Ответ получен положительный 16 октября, но денег нет! Какая то хрень творится в финансовой системе. Думаю всеми хитрожобостью хотят придержать деньги.

Будут вопросы с удовольствием отвечу.

К сожалению не могу блокировать им счета и списать свои деньги самостоятельно, как любят делать они — эти суки.

мимо проходил, т.е. тебе до сих пор вычет по ИИС не выплатили? суки- Ребят, в Америке можно зафиксировав убыток получить по нему налоговый вычет? в курсе кто у нас есть какие то налоговые привилегии в отношении инвестиций на фондовом рынке, помимо ИИС

Продал по 0.1628р всю взятую по 0.1582р «на отскок» ФСК. Отчёт отыгран, дивиденды здесь жду примерно 1.3коп, особых драйверов роста нет, падать тоже не с чего. Предполагаю здесь, при отсутствии масштабных движений по ММВБ, боковик до конца года.

Будете продавать дешевле 16коп — ещё возьму.

Электромонтёр, а говорил — никто не отожмёт )Ребят, а какого числа дивы?

Сергей Мелихов, уже скоро. Зима, длинные каникулы, выборы, девальвация рубля, коррекция по S&P, весна, а тут уже и через пару месяцев дивы с повышенным ндфл.

мимо проходил, до скольки повысят? это ирония?

Сергей Мелихов, до 15%. Я так думаю. Но, важно не это, а то что доходов не будет не в бюджете, не у населения, а соответственно новых денег на бирже не будет.

Сейчас заявляют, что бы не индексировать пенсии и зарплаты, что отсутствует инфляция, соответственно повышения тарифов не будут, а прибыли размажут на проекты.

ИМХО.

мимо проходил, и куда с такой политикой инвестировать? ОФЗ?Ребят, а какого числа дивы?

Сергей Мелихов, уже скоро. Зима, длинные каникулы, выборы, девальвация рубля, коррекция по S&P, весна, а тут уже и через пару месяцев дивы с повышенным ндфл.

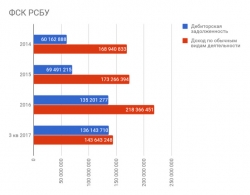

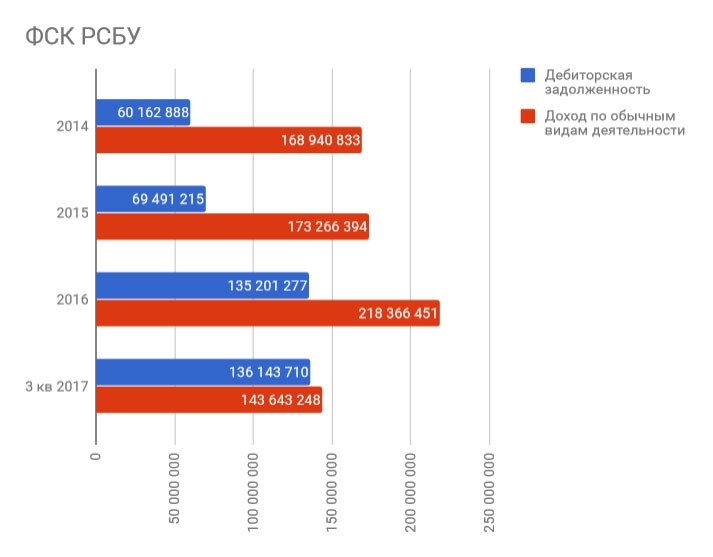

мимо проходил, до скольки повысят? это ирония?Leonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

макей, рассрочка РосАтома большая в дебиторке (как раз в районе 60 ярдов.), + еще были контракты с рассрочкой в 2016г.

4 млрд.р. дебиторки будет погашено МРСК СК и Янтарьэнерго — Россети им денежку уже зарядили.

20 млрд.р. ожидается поступлений по долгам от Техприсоединений так же в 4 квартале

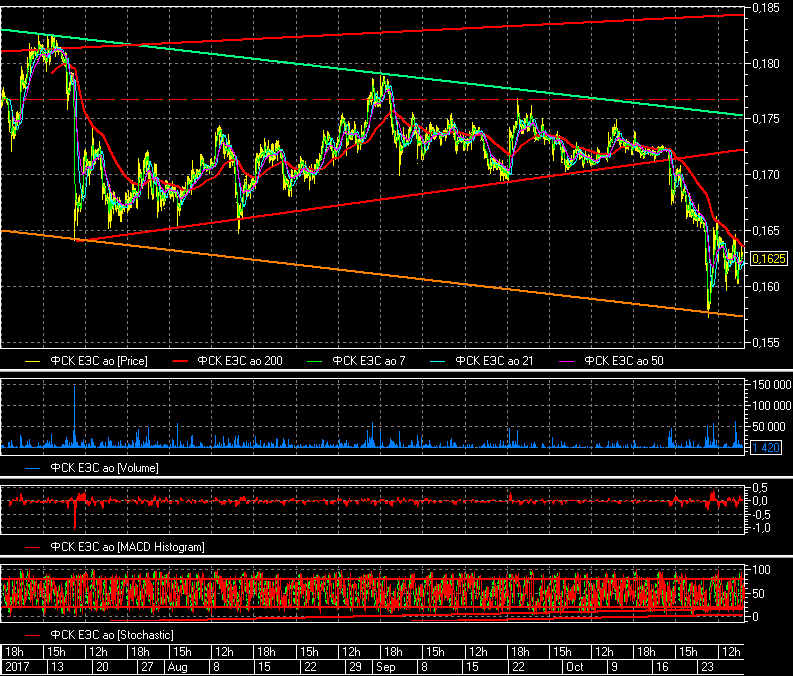

Ремора, напомни, я реально забыл, то что ФСКовцы говорят о предстоящем в последующие годы снижение прибыли, как кореллируется с твоим видением будущего акции? по ТА вот что нарисовалось после выхлопов ливинского. вместо продолжения растущего тренда опять впали в нисходящий канал к самой нижней границе. там же виден тренд на 0,185 при прохождении которого… ну, об этом можно только мечтать)) а пока отработка канала до 0,175 как и считают многие здесь)

по ТА вот что нарисовалось после выхлопов ливинского. вместо продолжения растущего тренда опять впали в нисходящий канал к самой нижней границе. там же виден тренд на 0,185 при прохождении которого… ну, об этом можно только мечтать)) а пока отработка канала до 0,175 как и считают многие здесь)

Leonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

макей, рассрочка РосАтома большая в дебиторке (как раз в районе 60 ярдов.), + еще были контракты с рассрочкой в 2016г.

4 млрд.р. дебиторки будет погашено МРСК СК и Янтарьэнерго — Россети им денежку уже зарядили.

20 млрд.р. ожидается поступлений по долгам от Техприсоединений так же в 4 квартале

- господа, а ведь за 1 квартал дивы уже были выплачены, остается только за 9 месяцев

Leonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

макей, Это скорее всего рассрочка РосАтому, которая была выдана в 2016 году и будет гасится около 10 лет

Алексей, может быть и так www.atomic-energy.ru/news/2017/01/24/71977

но и там бонус: она под 6% на 10 лет, а не бесплатноLeonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

макей, думаю это нормальная рассрочка по платежам, конечно для компании лучше когда все платят сразу, а еще лучше вперед :-), но в текущих условиях отсрочка платежа в принципе нормальна, особенно при росте клиентов (у ФСК есть рост клиентов??), а если роста клиентов нет, а дебиторка растет — то это нехороший звоночек

Leonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

макей, Это скорее всего рассрочка РосАтому, которая была выдана в 2016 году и будет гасится около 10 лет

- Leonid, да, я знаю, что она значит сама по себе. Я спрашиваю, что означает её более быстрый рост по сравнению с ростом дохода? По идее она не должна расти настолько быстро. Это означает, что клиентов становится всё больше, а платят они всё меньше, наращивая долг. А всем мы знаем, как в нашей стране любят списывать долги. Прав ли я в своих рассуждениях? Есть такой риск?

Поясните, пожалуйста, что означает быстро растущая дебиторская задолженность? В предыдущие годы её рост был сопоставим с доходом. Но за 3 кв. 2017 она уже на уровне всего прошлого года, а доход пока на треть меньше прошлогоднего. Если я правильно понимаю, это ведь не очень хорошо?

макей, я так понимаю это долги покупателей, там в отчете так написано:

Дебиторская задолженность покупателей и прочая дебиторская задолженность является беспроцентной и

подлежит погашению в основном в период от 30 до 90 дней по состоянию на 30 июня 2017 года и

31 декабря 2016 года. В связи с непродолжительным сроком погашения дебиторской задолженности

покупателей и прочей дебиторской задолженности ее справедливая стоимость приблизительно соответствует

балансовой стоимости.

может я неправ, но тогда этим можно пренебречь, т.к это деньги еще не полученные, но предполагается что будут получены в течении 30-90 дней от покупателей-должников

Юрий Желудев, но дивы все равно будут значительно меньше чем в прошлом году, не так ли?

Свин Копилкин (Дмитрий), Муров обещал не меньше. ну может если только не будет за 1кв., как в этом году.

Юрий Желудев, но дивы все равно будут значительно меньше чем в прошлом году, не так ли?

Свин Копилкин (Дмитрий), пока не понимаю, почему должно быть меньше.

В прошлом году всего 19 млрд дивидендов было. В этом-то году наверняка не меньше 38 млрд заработают))- БКС рекомендует покупать ФСК ЕЭС... :)

Негативная реакция рынка на отчетность компании за 9 месяцев 2017 г. по РСБУ кажется неоправданной. Ждем возвращения котировок в район 0,175.

Свежий отчет по РСБУ зафиксировал сохранение темпов роста выручки компании. Соответствующий показатель увеличился на 9,5% год-к-году, лучше, чем по итогам 6 месяцев. При этом себестоимость продолжает расти более медленными темпами.

Рентабельность EBITDA снизилась на 4% по сравнению с данными за 3 и 6 месяцев, и составила 70,5%. Несмотря на небольшое снижение, показатель остался значительно выше уровня 54%, зафиксированного по итогам 2016 года.

Кроме того компания продолжает снижать долг, что позитивно для мультипликаторов EV/EBITDA и Долг/EBITDA. По результатам III квартала долг снизился на 11 млрд руб., или на 4%, вслед за аналогичным снижением по итогам II квартала. Тенденция может продолжиться за счет завершение основного CapEx.

Резкое падение после слов главы Россетей о возможной отмене дивидендов имеет в основном эмоциональную природу. Изменения в дивидендной политике по итогам 2017 года очень маловероятны.

С технической точки зрения акции приближаются к важной поддержке в районе 0,155. Однако существует значительная вероятность разворота тенденции до ее достижения. Предыдущие две резкие просадки быстро выкупались. Рост сопровождался повышением объемов.

Стратегия: покупаем акции ФСК по текущим ценам (0,16-0,1617) с целью 0,175, что соответствует ожидаемой доходности 8,5%.

Стоп-заявку следует активировать после закрытия часовой свечи ниже отметки 1,155.

Горизонт исполнения рекомендации — 1.5 месяца.

Гайворонский Сергей.БКС.

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/