Цифровизация сетей — А. Муров ФСК ЕЭС

Тема эта сегодня актуальна. Это уже не просто тренд, а руководство к действию. ФСК собирается в течение ближайших пяти лет потратить на цифровизацию сетей и технологических процессов - 50 млрд рублей - по 10 млрд рублей в год, хотя эта цифра может коррелировать с корректировками нашей инвестпрограммы.

Мы рассчитываем до 2025 года построить порядка 30 подстанций, на которых будет комплексно реализован цифровой подход. То есть это уже цифровизация высшего уровня. У ФСК ЕЭС есть запущенный «пилот»: в апреле введена цифровая подстанция «Тобол» напряжением 500 кВ для энергоснабжения предприятия «Сибура» - «Запсибнефтехим». За последние 30 лет в России таких огромных производств, наверно, и не строили. И мы очень рады и горды, что обеспечили энергоснабжение этого комбината.

Хочу отметить, что при этом было использовано цифровое оборудование российского производства - и мы будем тиражировать подобные вещи.

-Это значит, возможность удаленного контроля за сетями?

-Да, важна не только телеметрия, которая в принципе уже есть на большинстве наших подстанции – до 2025 года, кстати, абсолютно все подстанции ФСК ЕЭС будут иметь удаленную наблюдаемость… Самое главное, чтобы заработала еще удаленная управляемость. До 2021 года у ФСК ЕЭС будет порядка 93 подстанций, переведенных на телеуправление. Соответствующая программа, дорожная карта, согласована с «Системным оператором».

-Сейчас на фоне темы цифровизации энергетики разворачивается большая дискуссия вокруг установки индивидуальных приборов учета. Понятно, что потребители ФСК отличаются от потребителей распределительных сетей. Как у вас обстоят дела с установкой приборов учета?

По этому направлению ФСК ЕЭС уже выполнила программу установки умных приборов учета: на всех подстанциях на входе и выходе стоят такие цифровые счетчики.

-Вы выступаете на сессии Ростелекома – какие у вас точки соприкосновения? Планируете проекты в области телекоммуникаций?

— Ростелеком – крупнейший оператор связи в стране. Традиционно основная задача ФСК - надежное энергоснабжение. За последние пять лет мы присоединили порядка 200 потребителей в секторе IT и связи. И в этом плане Ростелеком, конечно, один из ключевых наших клиентов. Но это только одна сторона медали.

Сегодня мы видим дополнительные возможности для сотрудничества.ФСК ЕЭС является владельцемкрупнейшей сети оптоволоконной связи в энергетической отрасли. У нас порядка 74 тыс. км таких линий связи. Эти объемы сопоставимы с первой тройкой мобильных операторов. Конечно, у Ростелекома оптоволоконных линий значительно больше. Инфраструктура связи ФСК ЕЭС в первую очередь используется для передачи собственной технологической и корпоративной информации. Но мы видим, что ее пропускная способность позволяет передавать значительно больше данных.

И здесь возможна синергия. Мы можем взаимно предоставлять ресурсы, инфраструктуру и даже думать о совместной эксплуатации. Такие переговоры действительно проводим, на нынешнем форуме уже подписано соответствующее соглашение с Ростелекомом.

-В апреле ФСК внесла в Минэнерго корректировку инвестпрограммы. Она еще не утверждена, но все-таки, может, назовете основные проекты на этот год?

-Этот вопрос интересует очень многих. По утвержденной версии программы предусматривается финансирование в объеме порядка 104 млрд рублей на этот год. В актуальной корректировке этот параметр чуть выше.

Прибавляется порядка 160 объектов, они будут проходить тщательную экспертизу - и со стороны экспертного сообщества, и Минэнерго, и на региональном уровне. Результат этой корректировки может быть самым разным. Приблизительно мы выйдем на параметры, не сильно отличающиеся от сегодняшних. Хотя это, конечно, будет зависеть от того, какие именно объекты останутся в программе, а какие будут исключены.

— В прошлом году у вас были самые большие выплаты во всем секторе электроэнергетики.

Сколько планируете заплатить в этом году?

-Планы по дивидендам уже сформированы в виде рекомендаций годовому собранию акционеров. Накануне мы получили директиву правительства и уже провели соответствующий совет директоров, который рекомендовали: выплатить дивиденды в размере 20,3 млрд рублей за 2017 год. Это выше, чем мы заплатили за 2016 год, Здесь включены те средства, которые мы уже выплатили за первый квартал 2017 года в объеме 1,4 млрд рублей. Даже если их вычесть, сумма больше.

Мы подтверждаем в этом смысле наш приоритет - действовать в интересах акционеров, естественно, что любое публичное акционерное общество должно повышать свою капитализацию.

В целом мы достигли хороших финансовых результатов и можем выплатить высокие дивиденды.

-В заключение традиционный вопрос: какие финансовые результаты вы ожидаете по итогам года?

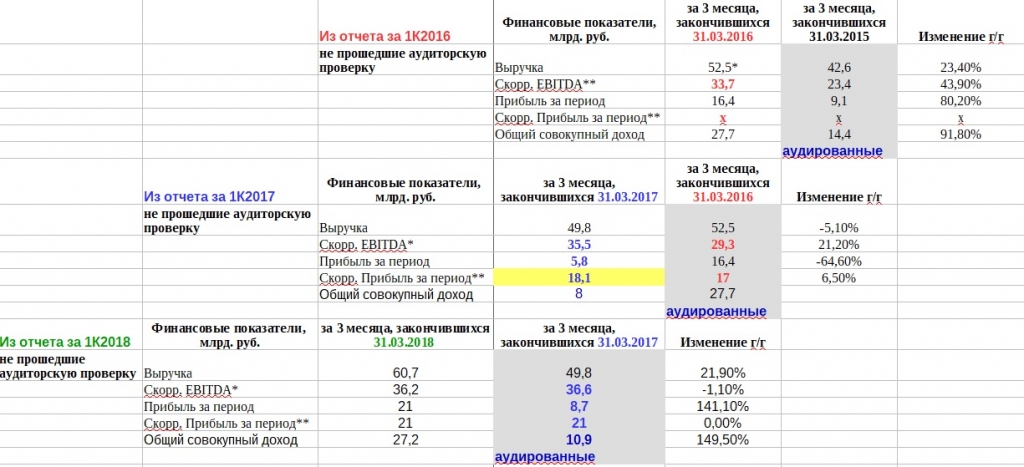

-Прогнозируем, что показатель выручки будет выше предыдущего года на 10-15%. EBITDA ожидается на сопоставимом уровне.

https://www.gazeta.ru/business/2018/05/24/11763163.shtml?updated

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций