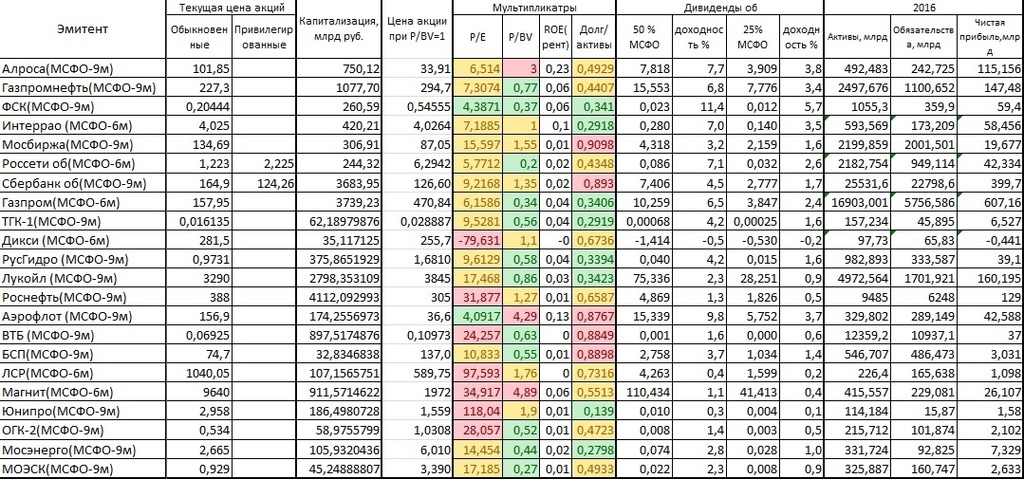

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 165,3 млрд |

| Выручка | 1 425,3 млрд |

| EBITDA | 515,2 млрд |

| Прибыль | 150,3 млрд |

| Дивиденд ао | – |

| P/E | 1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.0782₽ +1.66%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Кирилл Олегович, да, убытки дочек — дело скверное. Но как делают банки к примеру — всегда куча контор вокруг на физиков, туда и сливают шлак. По МСФО не всасывается раскладка тоже.

Кирилл Олегович, да, убытки дочек — дело скверное. Но как делают банки к примеру — всегда куча контор вокруг на физиков, туда и сливают шлак. По МСФО не всасывается раскладка тоже.

Ну а налоговая даже не касается баланса и изредка ОФР посматривает. Им интересен налоговый учет и декларации, а это НК РФ и свои подходы (БУ похож, но может резко отличаться, МСФО своя песня, управленческий учет и подавно — так и живем)- Аудитор, Наш БУ больше подходит для государства а не для инвесторов. Если ГК большая — можно скрыть убытки в других компаниях, а по БУ отразить хорошую прибыль… Баланс нужен в первую очередь, чтобы налоговая содрала побольше денег с контрагента и ничего не упустила…

- Кирилл Олегович,

по МСФО Считал… Не верю я в отечественный Бух учёт!!!

Наш БУ больше зарегулирован. Там почти нет вариков законно отразить не там где нужно показатели.

По МСФО есть разные термины с приемами, позволяющими плюс-минус впихнуть те или иные показатели не туда, куда следует. - Ремора, Я по МСФО Считал… Не верю я в отечественный Бух учёт!!! Про 50% слышал, если так и будет, то акция должна к небу взлететь… выше 40 коп. точно

- Москва. 12 января. ИНТЕРФАКС — Решения о продлении нормы минимальных

дивидендов на уровне 50% для госкомпаний приняты, исключений не

предусматривается, задержка с выходом постановления носит технический

характер, заявил журналистам министр финансов РФ Антон Силуанов в кулуарах

Гайдаровского форума. - Ремора, У ФСК P/E = 2? Или я как-то не так посчитал? Какой процент от чистой прибыли они выплачивают по дивидендам? У меня есть акции фск, я планирую увеличить… Посчитал, что примерно 35-40% от общей прибыли выплатили в прошлом году, учитывая этот факт при текущей выручке дивиденды должны быть большими… Соответственно акция должна реально улететь ещё выше, чем она есть сейчас…

Олег Каширин, Конечно, может всякое быть от этого никто не застрахован. Но, не надо забывать, что цена уже отыграла прибыль, в том числе и на будущее. Очень многие инвесторы не знают, что фондовый рынок обгоняет реальный сектор экономики мин. на 6-9 мес., а то и больше. Кстати, если от этого отталкиваться, то рост нашей экономики будет в 4 квартале 17 г., но это уже другая история. Я, сам держал ИнтерРао 4 мес, и продал по 4.2. Есть ещё вероятность роста до уровня 4.5-4.6, но не более. А, если от сегодняшней цены будет падать, то до уровня 3-3.1 примерно. В любом случае Вам желаю удачи, и трезвого анализа.

Олег Каширин, Конечно, может всякое быть от этого никто не застрахован. Но, не надо забывать, что цена уже отыграла прибыль, в том числе и на будущее. Очень многие инвесторы не знают, что фондовый рынок обгоняет реальный сектор экономики мин. на 6-9 мес., а то и больше. Кстати, если от этого отталкиваться, то рост нашей экономики будет в 4 квартале 17 г., но это уже другая история. Я, сам держал ИнтерРао 4 мес, и продал по 4.2. Есть ещё вероятность роста до уровня 4.5-4.6, но не более. А, если от сегодняшней цены будет падать, то до уровня 3-3.1 примерно. В любом случае Вам желаю удачи, и трезвого анализа.- Найдите мне хоть одну компанию работающую с хорошей Чистой прибылью, выплачивающую дивиденды от 5% хотя бы к текущей цене в рынке (у ФСК за 2016г. получается пока более +10%)… при этом чтоб она торговалась хотя бы в 2 раза ниже НОМИНАЛА! (ФСК в 2,5раза ниже) ... , а так же в 3 раза ниже стоимости Чистых активов.

=================

Нет таких ...

даже почти банкроты торгуются 3\4 от номинала и где то близко к своим ЧА… есть много контор не выплачивающих дивы акционерам, а все равно их котировки при сравнении находятся выше оценки ФСК ЕЭС.

Считаю это не нормально, когда прибыльную и стабильно работающую компанию рынок так оценивает. Если серьезно я не стал бы брать в долгую бумаги если бы контора адекватно стоила на ММВБ. ну или хотя бы не торговалась как мусор фондового рынка ...

ФСК ЕЭС имеет цену даже не на уровне банкротов и убыточных контор, ФСК ЕЭС торгуется ниже их! ...

- Олег Каширин, Есть возможность продать дороже, а позже купить (Выкупить) дешевле. Или Вы не экономите деньги?

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: