| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 165,8 млрд |

| Выручка | 1 425,3 млрд |

| EBITDA | 515,2 млрд |

| Прибыль | 150,3 млрд |

| Дивиденд ао | – |

| P/E | 1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

прогноз стоимости акции ФСК ЕЭС от КОНОМИ =0,322577р

прогноз стоимости акции ФСК ЕЭС от КОНОМИ =0,322577р

Итоговая оценка стоимости акцийСравнительный подход

Так как деятельность компании имеет особенности, отличающие её от прочих МРСК, использовать сравнительный анализ возможно только при сравнении по коэффициентам, учитывающим различия в рентабельности сравниваемых компаний, таким как P/E и EV/EBITDA. Применение данного подхода не является оптимальным.

Затратный подход

Структура активов предприятия представлена статьями, часть из которых не поддается однозначной оценке их стоимости и ликвидности, что затрудняет нахождение объективной ликвидационной стоимости. Кроме того, деятельность компании — ключевая для электроэнергетики России. В обозримом будущем прекращение хозяйственной деятельности предприятия маловероятно, в связи с чем применять затратный подход для его оценки необоснованно.

Доходный подход

Относительная стабильность операционных показателей компании значительно снижает число факторов, способных непредсказуемо повлиять на модель. Это делает прогнозируемыми денежные потоки и финансовые результаты предприятия, вплоть до влияния внесистемных статей на итоговый финансовый результат. С учетом особенностей оценки компании по сравнительному анализу, для нахождения справедливой цены метод ДДП оптимален.

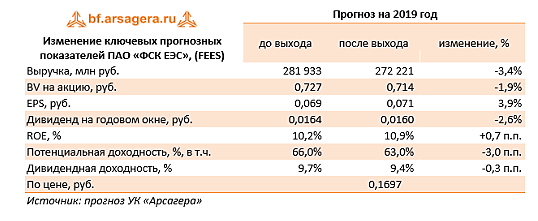

Потенциал роста 93,7%

https://www.conomy.ru/emitent/fsk-ees/page-templates/3265/6956

Удачных инвестиций Господа… :)

читать дальше на смартлабе ФСК ЕЭС - Дивидендное сафари

ФСК ЕЭС - Дивидендное сафариПриветствую вас, дорогие подписчики.

Прошу прощения за долгое отсутствие. Эти два месяца я за рынком не следил, поэтому и писать было особо не о чем. Все это время я занимался другими более интересными вещами: нянчился с сыном; приводил в относительный порядок свою коллекцию ретро игр, консолей, книг и винила; съездил в Арабские Эмираты; наконец-то добрался до горнолыжки и благополучно завалил экзамен по японскому языку. В общем, занимался всеми теми приятными мелочами, из которых и соткано полотно нашей повседневной жизни.

Но присутствие весны и дыхание рынка дают о себе знать в виде начинающих приходить первых дивидендов, радующих как первые подснежники:) Поэтому начинаем выходить по-тихоньку из зимней спячки и начинаем думать, куда эти самые дивиденды пристроить.

читать дальше на смартлабе- Хит-парад. IV квартал 2018 года

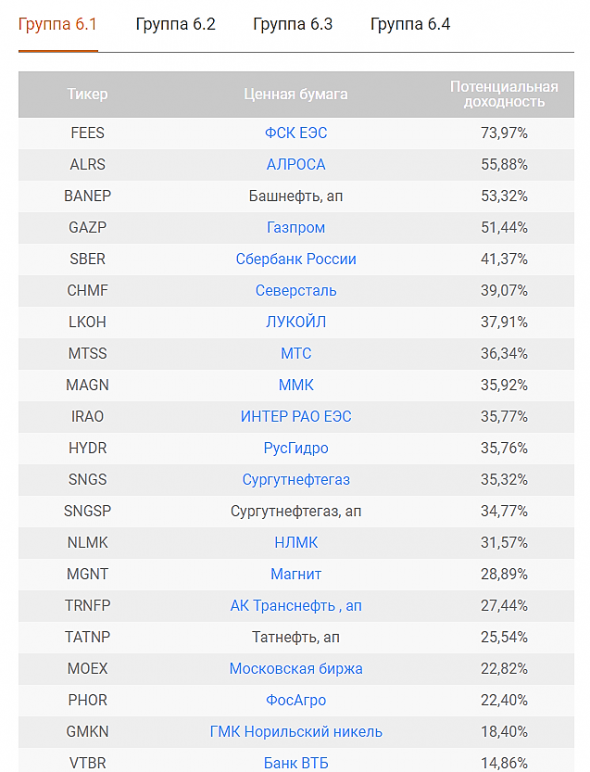

Значения потенциальной доходности, представленные на данной странице, рассчитаны в соответствии с принятой в компании методикой прогнозирования цен на акции. В соответствии с ней формируется «хит-парад», который позволяет сравнивать потенциал активов друг с другом. Поэтому значения потенциальной доходности стоит рассматривать именно как инструмент сравнения, а не как показатель прогнозируемой доходности. Все эмитенты, представленные в данном разделе, разделены на группы риска в соответствии с системой Arsagera Asset Certification.

arsagera.ru/analitika/emitenty/

Тикер FEES Ценная бумага ФСК ЕЭС

Потенциальная доходность

73,97%

- Александр Е, вы все еще живете в СССР?… :) если бы не было социализма 70 лет, то и сети и электростанции и железные дороги были бы частными.

не было бы такого в уме, что если сети частные, то они должны работать хуже. откуда такое мышление?

Партия — ум, честь и совесть нашей эпохи? это же глупо загонять все в какие то рамки и ставить гриф — тут справиться только ФСБ и ГосДума!

Давайте тогда и все мобильные сети и интернет и телеканалы будут Государственными. А вдруг там что не так пойдет???

Там же тоже надо все держать в узде и под контролем…

Частники более трепетно относятся к собственному имуществу. и к издержкам и к прибыли… Чиновникам по барабану и на имущество и на затраты и на состояние, а если что то всегда найдется крайний — сторож дядя Вася. он и окажется во всем виноват или форс-мажор…

и кроме того АО — подразумевает под собой не единоличного собственника, а коллегиальное управление АКЦИОНЕРАМИ.

Где же сейчас контроль у Государства мы имеем не соответствие управления форме собственности.

А по поводу лишь бы бумага на номинал. — я об этом говорил в контексте приватизации? — НЕТ. (не стоит за меня придумывать лишнего)

в данном контексте номинал будет не уместен, так как в случае приватизации АО будут оценивать по Чистым активам. даже скорее всего выше. и при приватизации ФСК целиком вряд ли может быть продана. скорее будет разделена на МЭС и дочерние АО. только опять же не при ВВП.

Если конечно он не захочет слить в хорошие руки как ЮКОС, ой… Роснефть Игорю Сечину.

Александр Е, у ФСК под крылом 8 МЭС и 17 дочек… :) каждая из данных компаний работает с хорошей прибылью и может быть самостоятельной компанией.

www.fsk-ees.ru/about/structure/

МЭС = то же самое что и в Россетях МРСК, только сети магистральные. Так же вы путаете прибыль с халатностью.

и подменяете понятия. В Уставе коммерческой компании прибыль является основой деятельности, иначе это была бы благотворительная организация.

Надежность компании будет выше если она в Частных руках, а не в руках чиновников. Частники отвечают за надежность своей головой, а у бюрократов рука руку моет.

Ремора,

Разницы ФСК и МРСК вы не понимаете. Если встанет подстанция 6-110 кВ, будут проблемы у ряда потребителей, но и только. Если встанет подстанция 220-500, может накрыться целая энергосистема, если это будет например подстанция на Урале — европейская часть энергосистемы может быть отключена от сибирской части со всеми вытекающими.

А вы хотите это в частные руки.

Не надо сказок про ответственных частников, есть у нас на Урале живой пример, как Вексельберг убил сети ckychnovosti.livejournal.com/574739.html

Вам бы всё отнять и разделить. Лишь бы бумага на номинал. Хуже чубайса, ей-богу. Тот пилил то, что можно было пилить, без ущерба надёжности.- Александр Е, у ФСК под крылом 8 МЭС и 17 дочек… :) каждая из данных компаний работает с хорошей прибылью и может быть самостоятельной компанией.

www.fsk-ees.ru/about/structure/

МЭС = то же самое что и в Россетях МРСК, только сети магистральные. Так же вы путаете прибыль с халатностью.

и подменяете понятия. В Уставе коммерческой компании прибыль является основой деятельности, иначе это была бы благотворительная организация.

Надежность компании будет выше если она в Частных руках, а не в руках чиновников. Частники отвечают за надежность своей головой, а у бюрократов рука руку моет. Приватизировать государственную монополию стратегической важности? Очередная «идея».

Такое даже Чубайсу не пришло в голову, когда он РАО ЕЭС пилил именно с целью распродать всё что можно.

Александр Е, у Чубайса как раз была идея-фикс раздробить РАО ЕЭС и распродать по частям в частные руки. дорого продать…

с ОГК, ТГК почти получилось. часть из них разошлась в ЭНЕЛ, Прохорову, Вексельбергу и т.д распилили куски генерации.

Сбыты так же были частично прихватизированы.

С МРСК могло произойти то же самое. но часть пакетов осело в МРСК Холдинге, который в последствии стал Россетями. Его хотели ликвидировать, а пакеты МРСК передать в ФСК ЕЭС. но у наших чиновников в голове созрело другое решение и они вместо ликвидации неэффективной структуры МРСК холдинга передали туда госпакет ФСК ЕЭС. — это был поступок идиота… сверху работающих сетевых компаний поставили аппарат Россетей. А нужен ли он? Зачем работающие компании сверху нагружать обременением в виде протирающих штаны управленцев? это же рост тарифов и рост расходов.

Со временем начнется переход от планового управления к рыночной экономике. Тогда и вернемся к приватизации.

Предприятия должны работать на прибыль, а государство получать от их работы свою долю в виде налогов. Плановая экономика = утопия.

Ремора, где начинается гонка за прибылью, там заканчивается надёжность.

Печальный пример — авария на Саяно-Шушенской ГЭС.

Не случайно прибыль у ФСК в уставе на последнем месте.

А вы хотите в частные руки отдать компанию, от надёжности которой зависит вообще вся страна.Приватизировать государственную монополию стратегической важности? Очередная «идея».

Такое даже Чубайсу не пришло в голову, когда он РАО ЕЭС пилил именно с целью распродать всё что можно.

Александр Е, у Чубайса как раз была идея-фикс раздробить РАО ЕЭС и распродать по частям в частные руки. дорого продать…

с ОГК, ТГК почти получилось. часть из них разошлась в ЭНЕЛ, Прохорову, Вексельбергу и т.д распилили куски генерации.

Сбыты так же были частично прихватизированы.

С МРСК могло произойти то же самое. но часть пакетов осело в МРСК Холдинге, который в последствии стал Россетями. Его хотели ликвидировать, а пакеты МРСК передать в ФСК ЕЭС. но у наших чиновников в голове созрело другое решение и они вместо ликвидации неэффективной структуры МРСК холдинга передали туда госпакет ФСК ЕЭС. — это был поступок идиота… сверху работающих сетевых компаний поставили аппарат Россетей. А нужен ли он? Зачем работающие компании сверху нагружать обременением в виде протирающих штаны управленцев? это же рост тарифов и рост расходов.

Со временем начнется переход от планового управления к рыночной экономике. Тогда и вернемся к приватизации.

Предприятия должны работать на прибыль, а государство получать от их работы свою долю в виде налогов. Плановая экономика = утопия.- Приватизировать государственную монополию стратегической важности? Очередная «идея».

Такое даже Чубайсу не пришло в голову, когда он РАО ЕЭС пилил именно с целью распродать всё что можно.

мы идем к мировому капитализму. и это прямой путь к приватизации в будущем.

пока даром дают войти — надо брать.

Ремора, о какой приватизации идет речь? можете пояснить?

Шен Ци (S как доллар), Госкомпании не всегда будут под крылом Государства. Соответственно контрольные пакеты акций Госкомпаний рано или поздно будут проданы. цена их реализации будет в районе балансовой стоимости, возможно даже с премией за контроль.

Ремора, понятно. интересная идея.

мы идем к мировому капитализму. и это прямой путь к приватизации в будущем.

пока даром дают войти — надо брать.

Ремора, о какой приватизации идет речь? можете пояснить?

Шен Ци (S как доллар), Госкомпании не всегда будут под крылом Государства. Соответственно контрольные пакеты акций Госкомпаний рано или поздно будут проданы. цена их реализации будет в районе балансовой стоимости, возможно даже с премией за контроль.

мы идем к мировому капитализму. и это прямой путь к приватизации в будущем.

пока даром дают войти — надо брать.

Ремора, о какой приватизации идет речь? можете пояснить?

Дивиденд за 2018 год, выплачиваемый в 2019-м сейчас не основной фактор. Основной вопрос что будет в следующем году — а на этот вопрос никто ответить не может! Именно поэтому акция будет слабой.

EZ, да тоже самое все будет

Не пишите мне больше, пожалуйста.

EZ, ну это не тебе решать — кому и что писать на открытой ветке (при условии, что написанное не нарушает правил сайта). С таким же успехом, я тебе могу сказать — не пиши здесь то, что мне лично не нравится. А… да, чуть не забыл сказать — пожалуйста.

Да и не тебе я писал, а просто показал твое непонимание акции, поверхностные общие представления, теоретические.

Дивиденд за 2018 год, выплачиваемый в 2019-м сейчас не основной фактор. Основной вопрос что будет в следующем году — а на этот вопрос никто ответить не может! Именно поэтому акция будет слабой.

EZ, а что, есть акции\компании, которые свою прибыль и дивиденды на годы вперед расписывают?

Ватник, вот интересное место Смарт-лаб.

Ремора у меня в чёрном списке и вы, уважаемый, тоже у меня в чёрном списке.

Но вот с Реморой мы мило пообщались, а с вами у нас беседы однозначно не получится.

Не пишите мне больше, пожалуйста.Тимофей за ФСК надо автоматом присудить Реморе

Дмитрий C, он слишком субъективен)

Уважаемый Тимофей Мартынов,

Абсолютно все комментарии субъективны!!!

Объективны лишь цифры… должны быть. Но в реальности и это далеко от истины. Например, как это писали ниже, показатели ЧП за 2017 г. опубликованные ФСК в 2018 г. заметно отличаются от показателей ЧП за 2017 же г., опубликованных ФСК в 2019 г. Так что моё некомпетентное мнение: в любом случае обманут...

Из этого же следует, что дивиденды будут вовсе не такими, какие хочет Муров, а такими, какие захочет Левинский...

Так что я за Ремору!Дивиденд за 2018 год, выплачиваемый в 2019-м сейчас не основной фактор. Основной вопрос что будет в следующем году — а на этот вопрос никто ответить не может! Именно поэтому акция будет слабой.

EZ, а что, есть акции\компании, которые свою прибыль и дивиденды на годы вперед расписывают?- EZ, у каждого свой подход и ценности… :)

если бы рынок оценивал все активы справедливо, то трейдерам было бы не на чем зарабатывать...

и мы никогда бы не видели выносы в тех или иных акциях в 2 и более раз. ведь все и так справедливо оценено.

Есть отчетность компаний, там более-менее справедливая оценка и все цифры есть.

а никак не на Российском рынке.

на Фондовом рынке мы обычно покупаем то что оценено низко и продаем то что переоценено, а на разницу получаем карманную прибыль.

EZ, сравнение не корректно… :)

Дивиденды ФСК в % соотношении к рыночной цене выше в 1,7 раза чем у Газпрома и в 2 раза выше чем у РусГидро.

если сдать провода и вышки ФСК барыгам во ВторЧерМет, то на каждую акцию получиться 23к., что выше текущей цены в рынке на 30%…

не говорю о том, что компания работает с хорошей Чистой прибылью, но ее цена в рынке в 3 раза ниже чем на момент создания.

Инвестка увеличивает мощности и валовую прибыль + растут тарифы. при этом тарифы в разы ниже коллег по цеху = МРСК.

в долгосрок цена вырастет в разы, как бы не старались ее занизить. мы идем к мировому капитализму. и это прямой путь к приватизации в будущем.

пока даром дают войти — надо брать. дивиденды ФСК выше банковских депозитов, чего не скажешь о Газпроме и РусГидро.

Ремора, спасибо за ответ, но я слегка утомился. Оценка акций рынком оправдана и обусловлена кучей минусов, свойственных крупной госконторе. Можно годами ждать светлого будущего, а можно поискать какую-то более рыночную историю.

- EZ, сравнение некорректно… :)

Дивиденды ФСК в % соотношении к рыночной цене выше в 1,7 раза чем у Газпрома и в 2 раза выше чем у РусГидро.

дивиденды ФСК выше банковских депозитов, чего не скажешь о Газпроме и РусГидро.

если сдать провода и вышки ФСК барыгам во ВторЧерМет, то на каждую акцию получиться 23к., что выше текущей цены в рынке на 30%…

не говорю о том, что компания работает с хорошей Чистой прибылью, но ее цена в рынке в 3 раза ниже чем на момент создания.

Инвестка увеличивает мощности и валовую прибыль + растут тарифы. при этом тарифы в разы ниже коллег по цеху = МРСК.

в долгосрок цена вырастет в разы, как бы не старались ее занизить. мы идем к мировому капитализму. и это прямой путь к приватизации в будущем.

пока даром дают войти — надо брать. EZ, это более полный расклад которого вы не видите. при этом оценка прибыльного АО на уровне банкрота.

а неопределенность по поводу див длится не первый год. то же самое было в 2017г. и в 2018г.

но суммарная выплата по итогу года становится с каждым годом все больше.

==============

по ФСК надо смотреть итоги, а не планы. планы не бьют и очень сильно разнятся с реальностью.

может быть это и есть главный фактор очень существенной недооценки компании.

Ремора, я видел этот более полный расклад, он просто не играет никакой роли, потому что важен суммарный дивиденд за год.

Оценка ФСК сопоставима с оценкой Русгидро, Газпрома и прочих неэффективных, коррумпированных структур, где нет никакой определённости по поводу того, в какие стройки решат закопать прибыль и насколько пересмотрят инвестпрограмму, а значит, сколько получат акционеры.

Если смотреть итоги, к сожалению, можно упустить момент когда акции надо сливать. Будущее для этой госконторы выглядит хуже чем реальность, в этом основная проблема.

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/