| Число акций ао | 272 млн |

| Номинал ао | — |

| Капит-я | 0,0 млрд |

| Выручка | 3 529,3 млрд |

| EBITDA | 226,0 млрд |

| Прибыль | 107,8 млрд |

| P/E | 0,0 |

| P/S | 0,0 |

| P/BV | 0,0 |

| EV/EBITDA | 0,8 |

| X5 Retail Group Календарь Акционеров | |

| 09/01 Мосбиржа допустит к торгам акции ПАО "Корпоративный центр ИКС 5" | |

| Прошедшие события Добавить событие | |

X5 Retail Group акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

А кто знает когда уже дивиденды прилетят от них?

Фартовый, Дата составления реестра акционеров для получения дивидендов установлена на 28 мая, экс-дивидендной датой будет 27 мая. Дивиденды подлежат выплате в течение 45 дней с даты проведения собрания акционеров, т. е. до 25 июня.

Юрий Бобыльков, Спасибо за инфу

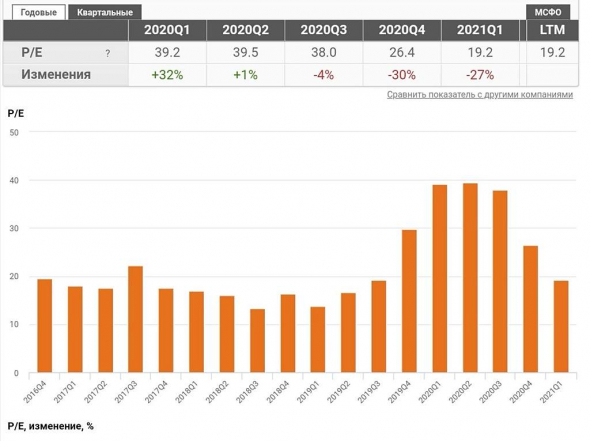

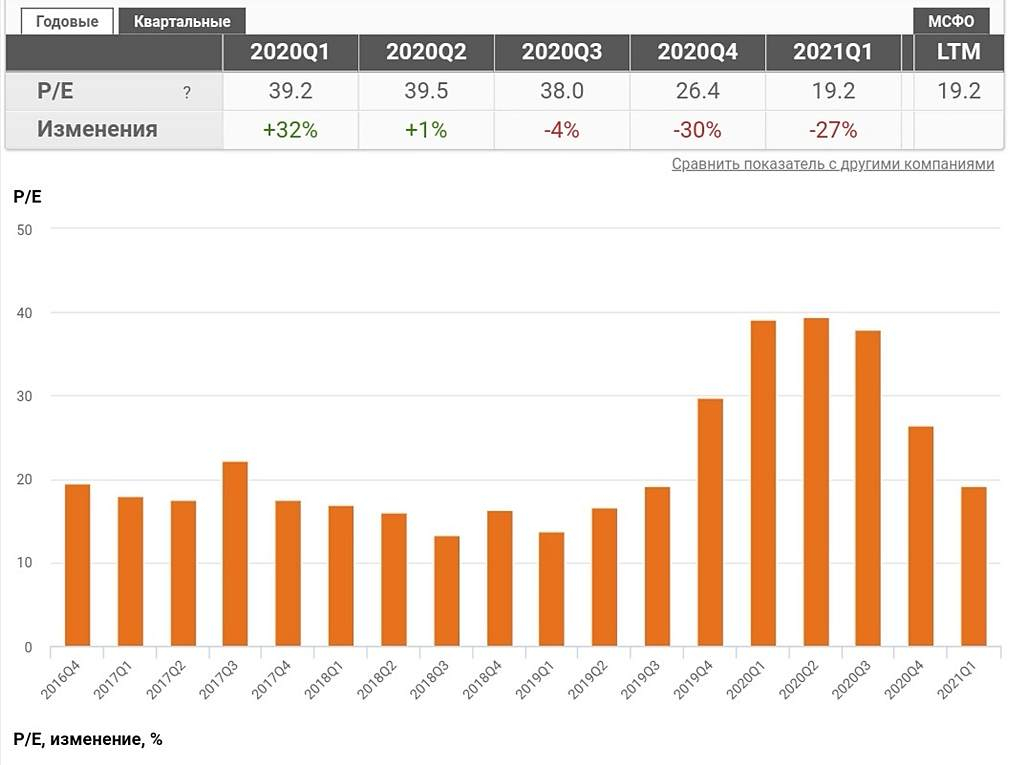

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

А вы геп от какой цены считаете? От цены отсечки? Дк основной объем был куплен задолго до дивов, и перед отсечкой акция валилась неделю. Не нужно считать геп закрытым от цены 2250… Как минимум от 2350

Karama Db, ака Вы батенька хватанули то… Но в целом хотелось бы верить. На гепе и усреднился ещё маленько.

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

А вы геп от какой цены считаете? От цены отсечки? Дк основной объем был куплен задолго до дивов, и перед отсечкой акция валилась неделю. Не нужно считать геп закрытым от цены 2250… Как минимум от 2350

Karama Db,

Я считаю от цены закрытия последнего дня, когда торги проходили с дивидендами.

Некоторые считают гэп от минимальной цены того же последнего дня с дивидендами.

Про 2350 — это ваши домыслы.

Зураб Иванович,

Смотрите не только на цену последней сделки, а на объемы…Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

А вы геп от какой цены считаете? От цены отсечки? Дк основной объем был куплен задолго до дивов, и перед отсечкой акция валилась неделю. Не нужно считать геп закрытым от цены 2250… Как минимум от 2350

Karama Db,

Я считаю от цены закрытия последнего дня, когда торги проходили с дивидендами.

Некоторые считают гэп от минимальной цены того же последнего дня с дивидендами.

Про 2350 — это ваши домыслы.

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

А вы геп от какой цены считаете? От цены отсечки? Дк основной объем был куплен задолго до дивов, и перед отсечкой акция валилась неделю. Не нужно считать геп закрытым от цены 2250… Как минимум от 2350Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

х5 Обзор от 19.03 и свежий от 09.06.

Авто-репост. Читать в блоге >>>

Михаил Забураев, и свежий?)

Владимир Фатеевских, ну да там же

Михаил Забураев, глянул, да

х5 Обзор от 19.03 и свежий от 09.06.

Авто-репост. Читать в блоге >>>

Михаил Забураев, и свежий?)

Владимир Фатеевских, ну да там жех5 Обзор от 19.03 и свежий от 09.06.

Авто-репост. Читать в блоге >>>

Михаил Забураев, и свежий?)

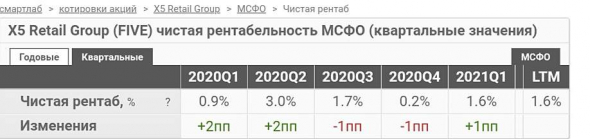

>рентабельности бизнеса 1.6% год

Что аудиторы говорят, на что деньги идут?

Коммерческие расходы, долги? Себестоимость от закупок?

MPlus,

Это по отчётам. Я сранивнил все мультипликаторы за последние 5 лет у всех ритейлеров.

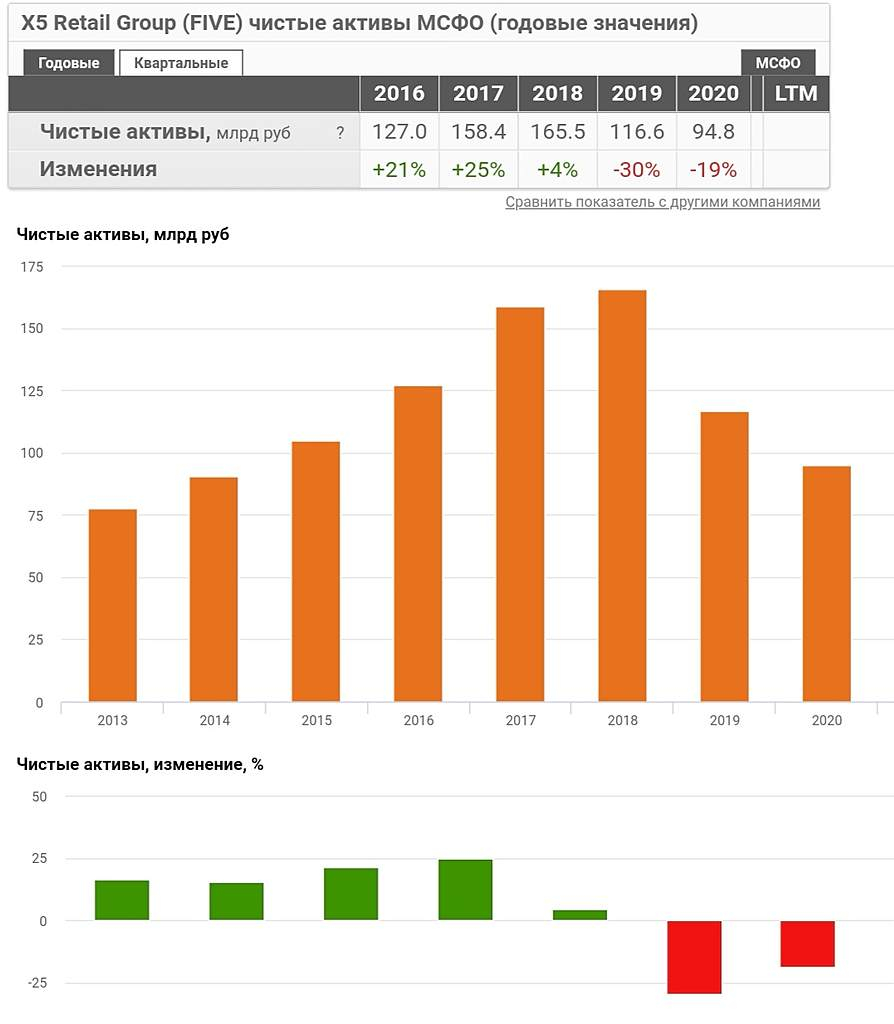

У Х5 всегда были высокие PE. На уровнях 16 — 19, при лучших показателях по рентабельности. А в 2020 чистая рюприбыль такая же как в 2018 (при ч/рентабельности в тот год 2,8%)

Дмитрий, Нащёл заключение 0.00%=Рентабельность по прибыли от продаж строка.2200/2110

MPlus,

<img src="/uploads/images/10/81/85/2021/06/08/be6dbe.jpg"

>

>рентабельности бизнеса 1.6% год

Что аудиторы говорят, на что деньги идут?

Коммерческие расходы, долги? Себестоимость от закупок?

MPlus,

Это по отчётам. Я сранивнил все мультипликаторы за последние 5 лет у всех ритейлеров.

У Х5 всегда были высокие PE. На уровнях 16 — 19, при лучших показателях по рентабельности. А в 2020 чистая прибыль такая же как в 2018 (при ч/рентабельности в тот год 2,8%)

Дмитрий, Нащёл заключение 0.00%=Рентабельность по прибыли от продаж строка.2200/2110

Налоговая отчётность «ИКС 5 РИТЕЙЛ» ничего не представляет. Вид деятельности — консультирование, числится 1 сотрудник. Приемник «ПЕРЕКРЕСТОК-2000» 3 сотрудника.

В 2019, что-то произошло после суда, помойки позакрывали, открылись нормально как ООО «Корпоративный центр ИКС 5» ИНН 7728632689 и теперь принадлежат «Перекрёстку холдинг», управляют «ТД Перекрёсток», основная деятельность — розничная торговля. В уставном фонде положены миллиарды!

Прибыль здесь 51млрд, численность 2739 человек со средней зарплатой 300тыс, показаны'20 — 149млрд нераспределённой прибыли. Это только офис. Но вот аудитор у них, чистА русский, финансовая структура закрыта внутри группы — только напрямую связаны 70компаний.

— Не докажите!

>рентабельности бизнеса 1.6% год

Что аудиторы говорят, на что деньги идут?

Коммерческие расходы, долги? Себестоимость от закупок?

MPlus,

Это по отчётам. Я сранивнил все мультипликаторы за последние 5 лет у всех ритейлеров.

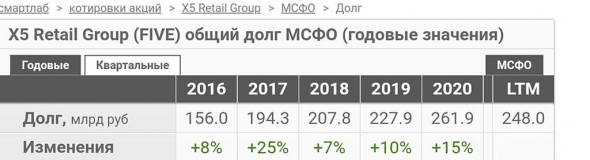

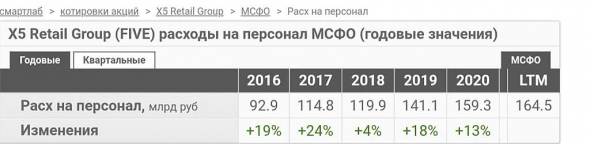

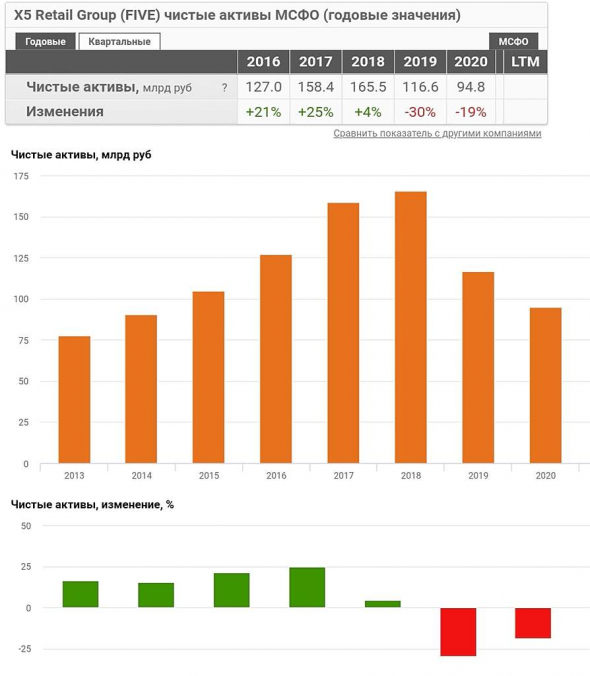

У Х5 всегда были высокие PE. На уровнях 16 — 19, при лучших показателях по рентабельности. А в 2020 чистая прибыль такая же как в 2018 (при ч/рентабельности в тот год 2,8%) и ниже чем в 2016 (чр тогда была около 3%)

То есть, у Х5 уверено растёт в основном только долги и PE

Как бы ни росла выручка, год от года чистая рентабельность все ниже и ниже, а PE все выше и выше

Такими темпами компания может выйти на убыточность.- Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Коллеги, читали новость о денонсации соглашения с Нидерландами? Что думаете?

BluR, читали 2 месяца назад, на этом и отвалились. еще 1.5 года в запасе на переезд

Александр Боряев, пол года. Отмена с 01.01.2022.

BluR, нам до следующих дивов было 1.5 года с момента новости

то есть мы получили дивы в мае, в декабре, и дальше надо переехать до мая 2022

Александр Боряев, понял. Спасибо за пояснение.

X5 Retail Group - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 Retail Group - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера:

{kind=link}