Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Прибыль у компании 20 лярдов.

Капа 800.

P/E=40.

По отчету мне не разобраться, есть ли у них потенциал чтобы прибыль выросла раза в 3 и оценка стала адекватной.

Пока кажется неадекватно дорого.

Но это до того как я вник в детали

| Число акций ао | 272 млн |

| Номинал ао | — |

| Капит-я | 0,0 млрд |

| Выручка | 3 529,3 млрд |

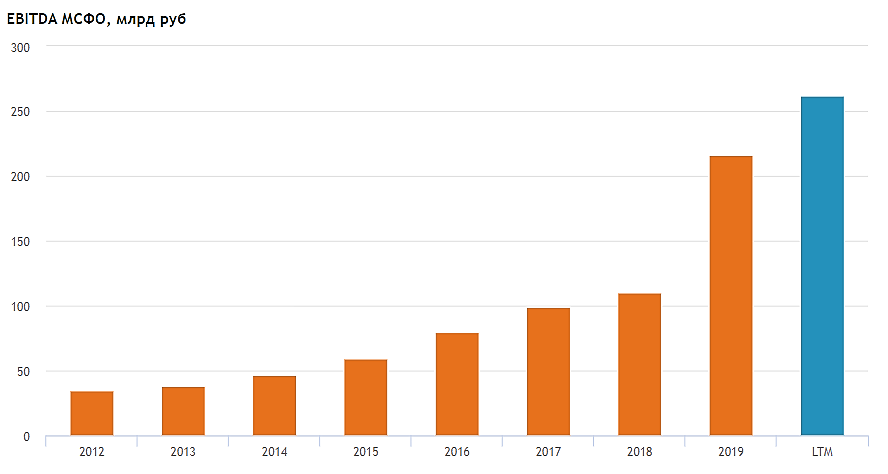

| EBITDA | 226,0 млрд |

| Прибыль | 107,8 млрд |

| P/E | 0,0 |

| P/S | 0,0 |

| P/BV | 0,0 |

| EV/EBITDA | 0,8 |

| X5 Retail Group Календарь Акционеров | |

| 09/01 Мосбиржа допустит к торгам акции ПАО "Корпоративный центр ИКС 5" | |

| Прошедшие события Добавить событие | |

X5 Retail Group акции

-

Не понимаю сути: в МСФО 16 расходы на аренду не считаются расходами чтоле?

Тимофей Мартынов,

Я так понял что по этому:

Освобождения от признания (пункты B3–B8)

5 Арендатор вправе принять решение о неприменении требований пунктов 22–49 в отношении

следующих позиций:

(a) краткосрочная аренда; и

(b) аренда, в которой базовый актив имеет низкую стоимость (как описано в пунктах B3–B8)

www.minfin.ru/common/upload/library/2017/01/main/MSFO_IFRS_16.pdfТо, что показывается в качестве расходов на аренду, должно быть процентными расходами по аренде

Дилетант, понял, спасибо.

Приятно иметь дело с профессионалом

расходы на аренду в МСФО 16 чтоле перешли из операционных в финансовые?

Тимофей Мартынов, по МСФО 16 расходы на аренду идут в амортизацию:

Расходы на аренду, прочие расходы на магазины, расходы на услуги третьих сторон и

прочие расходы в размере 22 499 млн руб. были исключены из коммерческих, общих и

административных расходов в 3 кв. 2020 г. (66 156 млн руб. за 9 месяцев 2020 г.).

Дополнительная амортизация в размере 17 793 млн руб., связанная с арендованными

активами, была добавлена в статью операционных расходов в 3 кв. 2020 г. (51 336

млн руб. за 9 месяцев 2020 г.) по МСФО (IFRS) 16.

Дилетант, спасибо. Вы крутрасходы на аренду в МСФО 16 чтоле перешли из операционных в финансовые?

Тимофей Мартынов, по МСФО 16 расходы на аренду идут в амортизацию:

Расходы на аренду, прочие расходы на магазины, расходы на услуги третьих сторон и

прочие расходы в размере 22 499 млн руб. были исключены из коммерческих, общих и

административных расходов в 3 кв. 2020 г. (66 156 млн руб. за 9 месяцев 2020 г.).

Дополнительная амортизация в размере 17 793 млн руб., связанная с арендованными

активами, была добавлена в статью операционных расходов в 3 кв. 2020 г. (51 336

млн руб. за 9 месяцев 2020 г.) по МСФО (IFRS) 16.

- расходы на аренду в МСФО 16 чтоле перешли из операционных в финансовые?

потому что по сравнению с МСФО 17 идет одновременно:

👉резкое снижение операц. расходов на аренду

👉резкий рост (+10 млрд) чистых финансовых расходов

- Не понимаю сути: в МСФО 16 расходы на аренду не считаются расходами чтоле?

- Сука, что за стандарт такой, который меняет ЕБИТДУ на 60% в плюс)))

Корое по новому стандарту ЕБИТДА 64 млрд руб, по старому 39,2 млрд руб Интересно почему EBITDA не транслируется в ЧП

Тимофей Мартынов, а понятно) у нас редактор неправильно EBITDA забивает

гыгыгы

Тимофей Мартынов, похоже из-за путаницы с IFRS16/IFRS17Интересно почему EBITDA не транслируется в ЧП

Тимофей Мартынов, а понятно) у нас редактор неправильно EBITDA забивает

гыгыгы- Чистая рентабельность растет 3 квартал подряд.

Рост скромный, всего с 0,8 до 1%

При этом капитализация 790 млрд рублей — на историческом максимуме.

Это при том, что прибыль 2017 была на 65% выше

- Вопрос основной мне кажется в том, как темпы LFL продаж будут падать в будущем.

Потому что я не верю, что они смогут удержать пост-ковидный рост на фоне падения реальных доходов населения - Опачки! Всё, лучшее отыграно еще во время операционного отчета.

Как я уже ранее писал, у меня сомнения что бурный рост среднего чека сохранится...

Помесячно было видно, что результаты каждый месяц начинают слабеть.

Сейчас открою отчет и буду знакомиться детально - X5 Retail Group 3 кв

Отчет достойный. И здесь выделяется даже не столько рост выручки на 15,3% г/г (все-таки компания открыла 327 новых магазинов, прирост площадей +9,6% г/г), сколько динамика сопоставимых продаж: LFL +6,9% г/г.

Стабильный рост выручки и контроль над SG&A привели к планомерному росту EBITDA. Чистая прибыль волатильна, но нужно учитывать обесценение активов Карусели. Непосредственно с CF у компании проблем нет.

В Москве и СПб X5 подошла к пределу расширения по антимонопольному законодательству, идет экспансия в регионы: обратная сторона – более низкий платежеспособный спрос, 1 кв метр площади магазина в регионах приносит почти на 40% меньше выручки. За 3 года компания по этому показателю не выросла. Менеджмент это видит, как следствие, снижаются темпы роста площадей и доля CAPEX на открытие новых магазинов: если в 3 кв 2019 было 57%, то в 3 кв 2020 уже 50%. Фокус смещается на реновацию точек, логистику, цифровизацию, что нельзя не приветствовать.

На этом фоне ситуация с долгом остается стабильной: за год он практически не вырос и составляет 228 млрд, но соотношение Net Debt/Ebitda улучшилось до 1,53х (было 1,75х). Дивиденды за 2019 год составили 30 млрд (82% скорр. ЧП). Платить больше пока проблематично, т.к. пости весь OCF уходит на CAPEX.

В целом все хорошо, но по текущим ценам компания не особо интересна.

- Ситуация на рынке пока складывается в пользу X5 - Велес Капитал

Группа X5 представила сильные финансовые результаты за 3К 2020 г., которые превзошли наши прогнозы. Рентабельность EBITDA второй квартал подряд перешагнула порог в 8%. Общая ситуация на рынке пока складывается в пользу ритейлера и, на наш взгляд, поддержит его показатели в следующем отчетном периоде. Наша рекомендация для бумаг X5 «Покупать», целевая цена находится на пересмотре.

Выручка X5 увеличилась на 15,3% г/г до 486,6 млрд руб. Небольшая разница с нашей оценкой в основном вызвана лучшими результатами нерозничных направлений. Валовая маржа составила 25,1% г/г, также незначительно опередив наш прогноз. Основными факторами улучшения рентабельности валовой прибыли стали оптимизация товарных потерь и логистических расходов вкупе со снижением доли промо. При этом X5 отмечают, что валовая маржа сетей «Пятерочка» и «Перекресток» была еще выше, чем средняя по группе в силу продолжающейся трансформации гипермаркетов.

SG&A расходы снизились в процентах от выручки за счет эффекта операционного рычага и, соответственно, меньшей доли расходов на персонал и аренду. Доходы от аренды и субаренды напротив выросли на 32% г/г, что позволило увеличить рентабельность скор. EBITDA до 8,1%. LTI составили 508 млн руб., что соответствует нашему прогнозу.

Авто-репост. Читать в блоге >>>  Лидер российского ритейла (х5 retail Group) отчитался за 3 квартал. У компании все хорошо, заслуженно занимают первое место в отрасли. EBITDA и прибыль растёт опережающими темпами, долю рынка отжимают у малого и среднего бизнеса (неизбежность).

Лидер российского ритейла (х5 retail Group) отчитался за 3 квартал. У компании все хорошо, заслуженно занимают первое место в отрасли. EBITDA и прибыль растёт опережающими темпами, долю рынка отжимают у малого и среднего бизнеса (неизбежность).

Учитывая текущие тренды в онлайн доставках, магнит все дальше и дальше будет отставать.

Покупать по текущим уже дорого, но может быть ещё дороже. Вне позиции.

X5 Retail Group - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 Retail Group - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: