| Число акций ао | 23 673 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 3 381,7 млрд |

| Выручка | 9 808,0 млрд |

| EBITDA | 2 679,0 млрд |

| Прибыль | 843,0 млрд |

| Дивиденд ао | – |

| P/E | 4,0 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 3,4 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| 02/06 закрытие реестра для ГОСА Газпрома | |

| 26/06 ГОСА по дивидендам за 2024 год | |

| Прошедшие события Добавить событие | |

Газпром акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Инфа к размышлению:

"… Но почему в Украине не возмущаются сверхприбылью норвежского нефтегазового гиганта. А ведь поставки Equinor занимают порядка 20% газового рынка Европы, в то время как Газпрома — около 40%. А прибыль у них получается одинаковой.

Потому надо упрекнуть Газпром в том, что он заработал всего 1 трлн. руб. чистой прибыли. Его норвежский конкурент заработал такую же прибыль, поставляя в 2 раза меньший объем газа в Европу.

Спрашивается — «где деньги Зин?»

zen.yandex.ru/media/fintonkosti/na-ukraine-vozmutilis-sverhpribyliu-gazproma-svyshe-1-trln-sravnil-s-norvejskoi-equinor-i-ponial-chto-malovato-budet-617d691cf7b11960add3628b

ОчПассивный инвестор, НДПИ у Газа большой, у норвегов нет, наверное. Но это предположение, надо налоги, акцизы, пошлины считать. Да и для российских потребителей цена газа ниже в долларах. Но это так, навскидку.

khornickjaadle, Курсовые разницы. Да смысла нет считать, главное 50% от ЧП по МСФО дивы в карман положить.

Инфа к размышлению:

"… Но почему в Украине не возмущаются сверхприбылью норвежского нефтегазового гиганта. А ведь поставки Equinor занимают порядка 20% газового рынка Европы, в то время как Газпрома — около 40%. А прибыль у них получается одинаковой.

Потому надо упрекнуть Газпром в том, что он заработал всего 1 трлн. руб. чистой прибыли. Его норвежский конкурент заработал такую же прибыль, поставляя в 2 раза меньший объем газа в Европу.

Спрашивается — «где деньги Зин?»

zen.yandex.ru/media/fintonkosti/na-ukraine-vozmutilis-sverhpribyliu-gazproma-svyshe-1-trln-sravnil-s-norvejskoi-equinor-i-ponial-chto-malovato-budet-617d691cf7b11960add3628b

ОчПассивный инвестор, даже не знаю, что я не люблю больше — украинских балаболов, Яндекс Дзен или «блогеров», пишущих ради того, чтобы писать. Фулл хаусИнфа к размышлению:

"… Но почему в Украине не возмущаются сверхприбылью норвежского нефтегазового гиганта. А ведь поставки Equinor занимают порядка 20% газового рынка Европы, в то время как Газпрома — около 40%. А прибыль у них получается одинаковой.

Потому надо упрекнуть Газпром в том, что он заработал всего 1 трлн. руб. чистой прибыли. Его норвежский конкурент заработал такую же прибыль, поставляя в 2 раза меньший объем газа в Европу.

Спрашивается — «где деньги Зин?»

zen.yandex.ru/media/fintonkosti/na-ukraine-vozmutilis-sverhpribyliu-gazproma-svyshe-1-trln-sravnil-s-norvejskoi-equinor-i-ponial-chto-malovato-budet-617d691cf7b11960add3628b

ОчПассивный инвестор, НДПИ у Газа большой, у норвегов нет, наверное. Но это предположение, надо налоги, акцизы, пошлины считать. Да и для российских потребителей цена газа ниже в долларах. Но это так, навскидку.- Инфа к размышлению:

"… Но почему в Украине не возмущаются сверхприбылью норвежского нефтегазового гиганта. А ведь поставки Equinor занимают порядка 20% газового рынка Европы, в то время как Газпрома — около 40%. А прибыль у них получается одинаковой.

Потому надо упрекнуть Газпром в том, что он заработал всего 1 трлн. руб. чистой прибыли. Его норвежский конкурент заработал такую же прибыль, поставляя в 2 раза меньший объем газа в Европу.

Спрашивается — «где деньги Зин?»

zen.yandex.ru/media/fintonkosti/na-ukraine-vozmutilis-sverhpribyliu-gazproma-svyshe-1-trln-sravnil-s-norvejskoi-equinor-i-ponial-chto-malovato-budet-617d691cf7b11960add3628b - Прогнозы и факты по квартальной отчётности Газпрома МСФО III квартал 2021

III квартал 2021 года

Выручка :- АТОН 2387

- Финам 2447

- ФАКТ 2373

- АТОН 765

- Финам 842

- ФАКТ 810

- АТОН 552

- Финам 582

- ФАКТ 584

Источники :

АТОН smart-lab.ru/blog/news/742232.php

Финам www.tinkoff.ru/invest/news/715233/

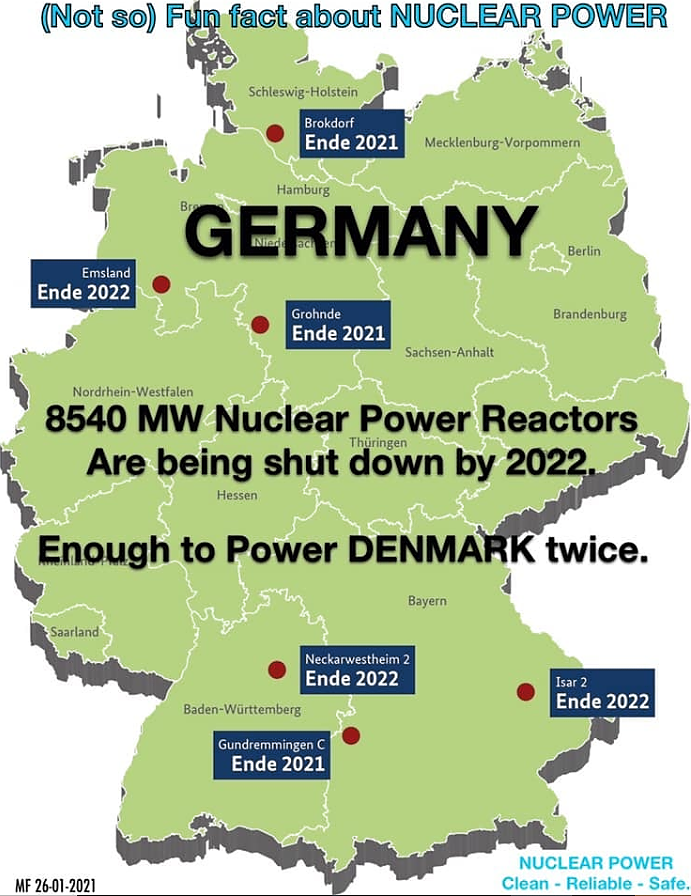

Авто-репост. Читать в блоге >>> In just over a month, Germany will close 3 of its newest and best nuclear power plants and more than 4050 MW of electricity will disappear from northern Europe’s power grid. 4050 MW is equivalent to the average electricity consumption of all of Denmark.

Германия планирует через месяц закрыть 3 ядерных электростанции на 4 Мвт.

Это эквивалентно потреблению всей Дании.

Чуть более чем через месяц Германия закроет 3 из своих новейших и лучших атомных электростанций, и более 4050 МВт электроэнергии исчезнет из энергосистемы Северной Европы

О как! Новейшие и лучшие закрывают! Меня бы жаба задавила — дал бы им поработать лет 10

А, с другой стороны — нам ли возмущаться? Наоборот, одобряю! Мы ведь на ветке Гапрома! Наши мечты будут сбываться быстрее…Выбросы парниковых газов российскими компаниями в 2022 году — Диаграмм

👉 На первом месте по выбросам Газпром, далее идёт Интер РАО, и замыкает тройку СГК

👉 Аэрофлот, Новатэк и Норникель находятся в середине цепочки и заметно выигрывают у конкурентов

👉 Норникель недавно обьявил, что производит меньше всего выбросов среди конкурентов, и сделал упор на развитие стратегии ESG в будущем

Авто-репост. Читать в блоге >>>

Все Верно, Россетей нет в списке. Экологичная компания. Выбросы парниковых газов российскими компаниями в 2022 году — Диаграмм

Выбросы парниковых газов российскими компаниями в 2022 году — Диаграмм

👉 На первом месте по выбросам Газпром, далее идёт Интер РАО, и замыкает тройку СГК

👉 Аэрофлот, Новатэк и Норникель находятся в середине цепочки и заметно выигрывают у конкурентов

👉 Норникель недавно обьявил, что производит меньше всего выбросов среди конкурентов, и сделал упор на развитие стратегии ESG в будущем

Авто-репост. Читать в блоге >>>Мне нужна тысяча бумаг по 300 ибаста. Только тогда буду спать спокойно.

Ну чтоб было!

Как думаете, сбудется мечта тракториста-конструктора?

Владимир, исключать ничего нельзя, тем более что это всего 10% от текущих, но я думаю, что вероятность не в твою пользу.

Geist, Этож «Газпром»!!!

Мечты сбываются.Тёпленькая пошла.

В качестве заголовка эту фразу Ипполита иэ фильма «С лёгким паром» выбрал по нескольким причинам.

1. Опубликован отчёт Газпрома по МСФО, который оказался лучше ожиданий и штатных аналитиков и нештатных. Из массива чисел выделю чистую прибыль за 3-й квартал 582 млрд руб.(1-й квартал 447 млрд., 2-й — 521 млрд.). Если посмотреть на график цены реализации газа в Европе, то мы увидим, что она растет и в сравнении с 315$ в 3-м квартале 590$ в четвертом можно рассматривать как прорыв. Это значит, что в 4-м квартале чистая прибыль в 900 млрд. хорошо считающих людей не удивит. Также это значит, что высокая цена на газ на спотовом рынке из виртуальной становится фактической. Под диаграммой ниже подписался не только Блумберг, но и Газпромбанк, который является дочерней структурой Газпрома и в курсе содержания газовых контрактов. Весьма скромные значения цены реализации газа в Европе (454$ во 2-м квартале 2022 года и далее по убывающей) объясняются тем, что европейцы на своей шкуре могут прочувствовать эту дороговизну и сократить потребление, что собьёт цены, но последние новости о выводе из эксплуатации атомной генерации в 4 ГВт эти расчёты переворачивают.

2. Недавняя покупка GP Morgan крупного пакета акций Газпрома, что подняло котировку на 7%, может указывать на то, что войны не будет, а фотографии в Блумберге российских танков подразумевают их стрельбу не по незалежной демократии, а по миноритариям российских компаний. В арсенале бомбистов есть еще ковидло, но классик говорил, что история сначала развивается в виде трагедии, а повторно в виде фарса.

3. Некоторое время назад была опубликована инвестпрограмма Газпрома, согласно которой расходы на новые газопроводы и инфраструктуру в 2022 году составят 1,7 трлн. рублей. Я удивился и забеспокоился — тогда же не хватит денег на дивиденды, но вышеизложенные выкладки позволяют полагать, что руководство Газпрома видит прибыль в 2022 году на уровне 3 трлн. рублей, из которых по нормальным расчетам половина должна идти на капексы, а другая половина на дивиденды. Пронзительно больно понимать, что из этих капексов процентов 30 разворуют через фирмы-прокладки, но если не говорить об этой проблеме, то ее масштаб меньше не станет. А трубопровод в Китай с его безразмерным потреблением будет, следствием такой диверсификации поставок станет сговорчивость европейцев по всем потокам — Северным, Турецким и даже Трансадриатическому.

Vuko, ИМХО не все так просто, поэтому и бумага не реагирует.

Цена экспорта с II по III квартал поднялась на 39%, а чистая прибыль на 11%.

Газпром говорит, что накопленный дивиденд 29.7₽, что означает за IIIй квартал дивиденд подрос на 11,86₽, для сравнения многие ожидали число порядка 13₽, а это отличие на 10%.

Так что ИМХО наиболее вероятен дивиденд 45..47₽ за год, несмотря на прогнозируемую цену в $550 в IV квартале и рост объемов продажи. А это соответствует дивиденду за IV квартал на уровне 16.3₽, что соответствует чистой прибыли в 771,74₽ млрд. (а не 900 млрд.), при этом дивиденд (и прибыль) могут быть и ниже, из-за роста зарплат и затрат.

Evvibris, так понятно… иначе Газмяс стоил бы сейчас не 300 руб., а 600 руб. И именно поэтому я все же предпочитаю Сбер в большей мере, чем национальное достояние. Но ведь как оно может выстрелить!!!

Dur, я не вижу причин для резкого роста Сбербанка в ближайшем будущем, да и отдаленное относительно туманно, у Газпрома рисков не многим больше, а будущее значительно более ясное, все проекты Газпрома как на ладони, просто из-за масштаба в основном все прозрачно, и наконец дивиденд как возможность резко скакнуть.

Опять же, сейчас идет ползучая инфляция, ИМХО компании вроде Газпрома должны на этом в первую очередь зарабатывать, а банки в последнюю. ИМХО банки вообще должны богатеть, когда богатеет население, а сейчас из-за инфляции процесс движется в обратную сторону.

Опять же газ скорее всего еще ближайшие 10 лет будет нужен всем, а вот будет ли востребована экосистема Сбербанка (и какую прибыль она принесет) это еще под вопросом (т.е. может и выстрелить как какой-нибудь венчурный проект, а может и нет).

Ничего не имею против Сбера, и готов держать в его акциях деньги, но не в таких количествах как в Газпроме.

Что же касается цены, то вопрос только в том когда рынок среагирует на текущий дивиденд, при текущих вводных Газпрому не так уж и сложно будет подняться выше 500 (но произойти это может как в 2018м почти накануне выплаты дивидендов — за пару месяцев до… а может и прямо в условное «завтра»).

Evvibris, не все так просто с Газпромом. Но дивиденды, блин, конечно за этот год обещают быть высокие. А вот с ценой на Газ — вопрос.

Исторически Сбер почти всегда стоил дороже Газпрома. Цена на газ будет падать и тащить вниз Газпром. Сравнение графиков Сбера и Газпрома, динамика прибыли… все говорит за Сбер. Лучше и то и то иметь в портфеле.

Dur, цена-то конечно падать будет (скорее всего, но может и не падать, если усилится долларовая инфляция), НО вопрос «Когда?», вопрос «Как сильно?».

Ну а кроме того к тому моменту, как цена начнет серьезно падать, вполне может начать расти объем поставок, что будет компенсировать (как минимум отчасти) падение.

В общем повторение 2020го хоть и вероятно, но не сильно.

Я в целом дальнюю перспективу описывал уже не один раз, на мой взгляд средняя долгосрочная цена в $220..$250, при ставке ЦБ в 6% (опять же на долгосрок [тут правда кое кто советует ориентироваться на ставку ЕЦБ или ФРС, а не ЦБ, из-за экспортной ориентированности Газпрома, но я не согласен]), и как следствие доходности в 7-8% (для расчета пусть будет 7.5% при цене $235), то даже без увеличения объема поставок это все соответствует долгосрочной цене в ₽457,37.

А ведь Газпром может начать потихоньку урезать инвест.программу из-за ВИЭ (т.е. часть CAPEX'а пойдет в дивиденды), а при урезании инвестиций, может заодно и вопрос увеличения процента чистой прибыли на дивиденды появиться. (Впрочем уменьшение инвестиций я бы все же рассматривал только на слишком уж долгосрочный диапазон >10 лет, не думаю что такие изменения начнут происходить раньше, но как минимум в экстренной ситуации они возможны).

Evvibris, Уменьшение инвестиций в Газпроме вряд ли — это столп экономики России. На 2022 год уже 2 трлн. инвестпрограмма. То есть по сути вся прогнозируемая ЧП за 2021 год.

khornickjaadle, трубы невозможно строить вечно. Рано или поздно инвестиции начнут падать, но, повторюсь, в ближайшие лет 10 я бы этого не ожидал.

Evvibris, Ну если газохимия будет, то там ещё больше капиталоёмкость, а отдача ниже. У газопереработки маржа небольшая. ⚡️ Обзор отчета Газпром за 9м2021 / жду дивы 15-16%

⚡️ Обзор отчета Газпром за 9м2021 / жду дивы 15-16%

пред. обзор компании см по ссылке: t.me/taurenin/51

Выручка за 9м2021:6,7 трлн (+56% г/г)

Прибыль от продаж: 1,6 трлн (+389% г/г)

Чистая прибыль: 1,58 трлн (против убытка г/г)

➡️ Объемы реализации газа в дальнее зарубежье: 175,7 млрд м3 (+13,8% г/г)

🔥 Продажи газа (география):

47% выручки — в Европу и другие страны (3,1 трлн р)

10,9% выручки — в РФ (732 млрд р)

4,4% выручки — в СНГ (295 млрд р)

🛢️ Нефть и газовый конденсат: 663 млрд р (+93% г/г)

Продукты переработки: 1,9 трлн р (+43% г/г)

Согласно заявлениям менеджмента дивидендная база составляет больше 1,4 трлн рублей, что уже подразумевает дивиденды больше 29 рублей на акцию или див. доходность около 9% к теку цене.

Средняя экспортная цена газа в дальнее зарубежье в 4кв2021 прогнозируется на уровне $550, что на 76% выше цены в 3кв2021.

✅ Ожидаю, что прибыль за 4кв2021 будет около 1 трлн рублей или даже больше, что увеличит дивидендную базу

Авто-репост. Читать в блоге >>> Тёпленькая пошла.

Тёпленькая пошла.

В качестве заголовка эту фразу Ипполита иэ фильма «С лёгким паром» выбрал по нескольким причинам.

- Опубликован отчёт Газпрома по МСФО, который оказался лучше ожиданий и штатных аналитиков и нештатных. Из массива чисел выделю чистую прибыль за 3-й квартал 582 млрд руб.(1-й квартал 447 млрд., 2-й — 521 млрд.). Если посмотреть на график цены реализации газа в Европе, то мы увидим, что она растет и в сравнении с 315$ в 3-м квартале 590$ в четвертом можно рассматривать как прорыв. Это значит, что в 4-м квартале чистая прибыль в 900 млрд. хорошо считающих людей не удивит. Также это значит, что высокая цена на газ на спотовом рынке из виртуальной становится фактической. Под диаграммой ниже подписался не только Блумберг, но и Газпромбанк, который является дочерней структурой Газпрома и в курсе содержания газовых контрактов. Весьма скромные значения цены реализации газа в Европе (454$ во 2-м квартале 2022 года и далее по убывающей) объясняются тем, что европейцы на своей шкуре могут прочувствовать эту дороговизну и сократить потребление, что собьёт цены, но последние новости о выводе из эксплуатации атомной генерации в 4 ГВт эти расчёты переворачивают.

Авто-репост. Читать в блоге >>>- Опубликован отчёт Газпрома по МСФО, который оказался лучше ожиданий и штатных аналитиков и нештатных. Из массива чисел выделю чистую прибыль за 3-й квартал 582 млрд руб.(1-й квартал 447 млрд., 2-й — 521 млрд.). Если посмотреть на график цены реализации газа в Европе, то мы увидим, что она растет и в сравнении с 315$ в 3-м квартале 590$ в четвертом можно рассматривать как прорыв. Это значит, что в 4-м квартале чистая прибыль в 900 млрд. хорошо считающих людей не удивит. Также это значит, что высокая цена на газ на спотовом рынке из виртуальной становится фактической. Под диаграммой ниже подписался не только Блумберг, но и Газпромбанк, который является дочерней структурой Газпрома и в курсе содержания газовых контрактов. Весьма скромные значения цены реализации газа в Европе (454$ во 2-м квартале 2022 года и далее по убывающей) объясняются тем, что европейцы на своей шкуре могут прочувствовать эту дороговизну и сократить потребление, что собьёт цены, но последние новости о выводе из эксплуатации атомной генерации в 4 ГВт эти расчёты переворачивают.

Тёпленькая пошла.

В качестве заголовка эту фразу Ипполита иэ фильма «С лёгким паром» выбрал по нескольким причинам.

1. Опубликован отчёт Газпрома по МСФО, который оказался лучше ожиданий и штатных аналитиков и нештатных. Из массива чисел выделю чистую прибыль за 3-й квартал 582 млрд руб.(1-й квартал 447 млрд., 2-й — 521 млрд.). Если посмотреть на график цены реализации газа в Европе, то мы увидим, что она растет и в сравнении с 315$ в 3-м квартале 590$ в четвертом можно рассматривать как прорыв. Это значит, что в 4-м квартале чистая прибыль в 900 млрд. хорошо считающих людей не удивит. Также это значит, что высокая цена на газ на спотовом рынке из виртуальной становится фактической. Под диаграммой ниже подписался не только Блумберг, но и Газпромбанк, который является дочерней структурой Газпрома и в курсе содержания газовых контрактов. Весьма скромные значения цены реализации газа в Европе (454$ во 2-м квартале 2022 года и далее по убывающей) объясняются тем, что европейцы на своей шкуре могут прочувствовать эту дороговизну и сократить потребление, что собьёт цены, но последние новости о выводе из эксплуатации атомной генерации в 4 ГВт эти расчёты переворачивают.

2. Недавняя покупка GP Morgan крупного пакета акций Газпрома, что подняло котировку на 7%, может указывать на то, что войны не будет, а фотографии в Блумберге российских танков подразумевают их стрельбу не по незалежной демократии, а по миноритариям российских компаний. В арсенале бомбистов есть еще ковидло, но классик говорил, что история сначала развивается в виде трагедии, а повторно в виде фарса.

3. Некоторое время назад была опубликована инвестпрограмма Газпрома, согласно которой расходы на новые газопроводы и инфраструктуру в 2022 году составят 1,7 трлн. рублей. Я удивился и забеспокоился — тогда же не хватит денег на дивиденды, но вышеизложенные выкладки позволяют полагать, что руководство Газпрома видит прибыль в 2022 году на уровне 3 трлн. рублей, из которых по нормальным расчетам половина должна идти на капексы, а другая половина на дивиденды. Пронзительно больно понимать, что из этих капексов процентов 30 разворуют через фирмы-прокладки, но если не говорить об этой проблеме, то ее масштаб меньше не станет. А трубопровод в Китай с его безразмерным потреблением будет, следствием такой диверсификации поставок станет сговорчивость европейцев по всем потокам — Северным, Турецким и даже Трансадриатическому.

Vuko, ИМХО не все так просто, поэтому и бумага не реагирует.

Цена экспорта с II по III квартал поднялась на 39%, а чистая прибыль на 11%.

Газпром говорит, что накопленный дивиденд 29.7₽, что означает за IIIй квартал дивиденд подрос на 11,86₽, для сравнения многие ожидали число порядка 13₽, а это отличие на 10%.

Так что ИМХО наиболее вероятен дивиденд 45..47₽ за год, несмотря на прогнозируемую цену в $550 в IV квартале и рост объемов продажи. А это соответствует дивиденду за IV квартал на уровне 16.3₽, что соответствует чистой прибыли в 771,74₽ млрд. (а не 900 млрд.), при этом дивиденд (и прибыль) могут быть и ниже, из-за роста зарплат и затрат.

Evvibris, так понятно… иначе Газмяс стоил бы сейчас не 300 руб., а 600 руб. И именно поэтому я все же предпочитаю Сбер в большей мере, чем национальное достояние. Но ведь как оно может выстрелить!!!

Dur, я не вижу причин для резкого роста Сбербанка в ближайшем будущем, да и отдаленное относительно туманно, у Газпрома рисков не многим больше, а будущее значительно более ясное, все проекты Газпрома как на ладони, просто из-за масштаба в основном все прозрачно, и наконец дивиденд как возможность резко скакнуть.

Опять же, сейчас идет ползучая инфляция, ИМХО компании вроде Газпрома должны на этом в первую очередь зарабатывать, а банки в последнюю. ИМХО банки вообще должны богатеть, когда богатеет население, а сейчас из-за инфляции процесс движется в обратную сторону.

Опять же газ скорее всего еще ближайшие 10 лет будет нужен всем, а вот будет ли востребована экосистема Сбербанка (и какую прибыль она принесет) это еще под вопросом (т.е. может и выстрелить как какой-нибудь венчурный проект, а может и нет).

Ничего не имею против Сбера, и готов держать в его акциях деньги, но не в таких количествах как в Газпроме.

Что же касается цены, то вопрос только в том когда рынок среагирует на текущий дивиденд, при текущих вводных Газпрому не так уж и сложно будет подняться выше 500 (но произойти это может как в 2018м почти накануне выплаты дивидендов — за пару месяцев до… а может и прямо в условное «завтра»).

Evvibris, не все так просто с Газпромом. Но дивиденды, блин, конечно за этот год обещают быть высокие. А вот с ценой на Газ — вопрос.

Исторически Сбер почти всегда стоил дороже Газпрома. Цена на газ будет падать и тащить вниз Газпром. Сравнение графиков Сбера и Газпрома, динамика прибыли… все говорит за Сбер. Лучше и то и то иметь в портфеле.

Dur, цена-то конечно падать будет (скорее всего, но может и не падать, если усилится долларовая инфляция), НО вопрос «Когда?», вопрос «Как сильно?».

Ну а кроме того к тому моменту, как цена начнет серьезно падать, вполне может начать расти объем поставок, что будет компенсировать (как минимум отчасти) падение.

В общем повторение 2020го хоть и вероятно, но не сильно.

Я в целом дальнюю перспективу описывал уже не один раз, на мой взгляд средняя долгосрочная цена в $220..$250, при ставке ЦБ в 6% (опять же на долгосрок [тут правда кое кто советует ориентироваться на ставку ЕЦБ или ФРС, а не ЦБ, из-за экспортной ориентированности Газпрома, но я не согласен]), и как следствие доходности в 7-8% (для расчета пусть будет 7.5% при цене $235), то даже без увеличения объема поставок это все соответствует долгосрочной цене в ₽457,37.

А ведь Газпром может начать потихоньку урезать инвест.программу из-за ВИЭ (т.е. часть CAPEX'а пойдет в дивиденды), а при урезании инвестиций, может заодно и вопрос увеличения процента чистой прибыли на дивиденды появиться. (Впрочем уменьшение инвестиций я бы все же рассматривал только на слишком уж долгосрочный диапазон >10 лет, не думаю что такие изменения начнут происходить раньше, но как минимум в экстренной ситуации они возможны).

Evvibris, Уменьшение инвестиций в Газпроме вряд ли — это столп экономики России. На 2022 год уже 2 трлн. инвестпрограмма. То есть по сути вся прогнозируемая ЧП за 2021 год.

khornickjaadle, трубы невозможно строить вечно. Рано или поздно инвестиции начнут падать, но, повторюсь, в ближайшие лет 10 я бы этого не ожидал.

Dur, цена-то конечно падать будет (скорее всего, но может и не падать, если усилится долларовая инфляция), НО вопрос «Когда?», вопрос «Как сильно?».

Evvibris, с учётом восхитительной формулировки тов. Пауэлла

Jerome Powell informed a Senate committee on Tuesday that “transitory” is a word that should be retired when talking about inflation as it suggests the phenomenon will be “short-lived.”

(https://www.rt.com/usa/541796-inflation-transitory-federal-reserve/)

у меня отпали последние сомнения в том, что цена на газ будет более-менее стабильна с лёгким нисходящим трендом. 300 долларов за тысячу кубов даже в летние месяцы я буду считать форс-мажором, который должен поставить мои личные прогнозы на пересмотр

З.Ы. Важное замечание — мне не нравится такой сценарий. Был бы значительно более рад стабильной средней цене газа в 300-400 долларов, чем нынешней тысяче. Был бы рад услышать, что Газпром предлагает своим клиентам схемы гибкого ценообразования и рассрочек, чтобы поддержать их расходы на уровне не более 500 долларов. Деградация спроса — то, что я меньше всего хочу видеть

Ядрёный Гендальф, ну тут еще вопрос в величине инфляции.

Что касается падения ниже $300, то лично я считаю такой вариант относительно возможным, в случае, если американские сланцевики начнут резко наращивать добычу сланцевых нефти и/или газа. Другое дело, что у меня складывается впечатление, что арабские страны и Россия только этого и ждут, чтобы снова уронить цены и обанкротить сланцевиков, т.е. падение возможно, но скорее всего после него начнется реальный долгосрочный рост цен. С другой стороны, американские банки после 2020го неохотно финансируют сланцевиков, поэтому пока более вероятен постепенный рост добычи, с постепенным падением цены.

Что касается деградации спроса, то он если и возможен, то только на относительно недолгий период времени (если натуральный, а не вызванный локдаунами), ведь спрос падает из-за падения платежеспособности, но она будет расти по мере того как клиенты будут повышать свои цены (проще говоря та самая инфляция, только уже не на уровне добычи, а на уровне обработки).

Что касается Пауэлла, то не знаю как на долгий срок, но следующая стата по инфляции скорее будет воспринята рынком оптимистично (достаточно посмотреть таблицу изменения цен сырьевых товаров на том же investing.com). Газпром. Обзор МСФО за 3-й квартал 2021 года. Все-таки мечты сбываются

Газпром. Обзор МСФО за 3-й квартал 2021 года. Все-таки мечты сбываютсяГазпром опубликовал отчет по МСФО за 3-й квартал 2021 года. Исходя из данных федеральной таможенной службы и отчета РСБУ, ожидалось, что финансовые показатели будут лучше 2-го квартала.

Выручка составила 2373 млрд рублей, что на 69,7% больше, чем в прошлом году и на 14,8% больше, чем в предыдущем квартале.

Авто-репост. Читать в блоге >>>

Тёпленькая пошла.

В качестве заголовка эту фразу Ипполита иэ фильма «С лёгким паром» выбрал по нескольким причинам.

1. Опубликован отчёт Газпрома по МСФО, который оказался лучше ожиданий и штатных аналитиков и нештатных. Из массива чисел выделю чистую прибыль за 3-й квартал 582 млрд руб.(1-й квартал 447 млрд., 2-й — 521 млрд.). Если посмотреть на график цены реализации газа в Европе, то мы увидим, что она растет и в сравнении с 315$ в 3-м квартале 590$ в четвертом можно рассматривать как прорыв. Это значит, что в 4-м квартале чистая прибыль в 900 млрд. хорошо считающих людей не удивит. Также это значит, что высокая цена на газ на спотовом рынке из виртуальной становится фактической. Под диаграммой ниже подписался не только Блумберг, но и Газпромбанк, который является дочерней структурой Газпрома и в курсе содержания газовых контрактов. Весьма скромные значения цены реализации газа в Европе (454$ во 2-м квартале 2022 года и далее по убывающей) объясняются тем, что европейцы на своей шкуре могут прочувствовать эту дороговизну и сократить потребление, что собьёт цены, но последние новости о выводе из эксплуатации атомной генерации в 4 ГВт эти расчёты переворачивают.

2. Недавняя покупка GP Morgan крупного пакета акций Газпрома, что подняло котировку на 7%, может указывать на то, что войны не будет, а фотографии в Блумберге российских танков подразумевают их стрельбу не по незалежной демократии, а по миноритариям российских компаний. В арсенале бомбистов есть еще ковидло, но классик говорил, что история сначала развивается в виде трагедии, а повторно в виде фарса.

3. Некоторое время назад была опубликована инвестпрограмма Газпрома, согласно которой расходы на новые газопроводы и инфраструктуру в 2022 году составят 1,7 трлн. рублей. Я удивился и забеспокоился — тогда же не хватит денег на дивиденды, но вышеизложенные выкладки позволяют полагать, что руководство Газпрома видит прибыль в 2022 году на уровне 3 трлн. рублей, из которых по нормальным расчетам половина должна идти на капексы, а другая половина на дивиденды. Пронзительно больно понимать, что из этих капексов процентов 30 разворуют через фирмы-прокладки, но если не говорить об этой проблеме, то ее масштаб меньше не станет. А трубопровод в Китай с его безразмерным потреблением будет, следствием такой диверсификации поставок станет сговорчивость европейцев по всем потокам — Северным, Турецким и даже Трансадриатическому.

Vuko, ИМХО не все так просто, поэтому и бумага не реагирует.

Цена экспорта с II по III квартал поднялась на 39%, а чистая прибыль на 11%.

Газпром говорит, что накопленный дивиденд 29.7₽, что означает за IIIй квартал дивиденд подрос на 11,86₽, для сравнения многие ожидали число порядка 13₽, а это отличие на 10%.

Так что ИМХО наиболее вероятен дивиденд 45..47₽ за год, несмотря на прогнозируемую цену в $550 в IV квартале и рост объемов продажи. А это соответствует дивиденду за IV квартал на уровне 16.3₽, что соответствует чистой прибыли в 771,74₽ млрд. (а не 900 млрд.), при этом дивиденд (и прибыль) могут быть и ниже, из-за роста зарплат и затрат.

Evvibris, так понятно… иначе Газмяс стоил бы сейчас не 300 руб., а 600 руб. И именно поэтому я все же предпочитаю Сбер в большей мере, чем национальное достояние. Но ведь как оно может выстрелить!!!

Dur, я не вижу причин для резкого роста Сбербанка в ближайшем будущем, да и отдаленное относительно туманно, у Газпрома рисков не многим больше, а будущее значительно более ясное, все проекты Газпрома как на ладони, просто из-за масштаба в основном все прозрачно, и наконец дивиденд как возможность резко скакнуть.

Опять же, сейчас идет ползучая инфляция, ИМХО компании вроде Газпрома должны на этом в первую очередь зарабатывать, а банки в последнюю. ИМХО банки вообще должны богатеть, когда богатеет население, а сейчас из-за инфляции процесс движется в обратную сторону.

Опять же газ скорее всего еще ближайшие 10 лет будет нужен всем, а вот будет ли востребована экосистема Сбербанка (и какую прибыль она принесет) это еще под вопросом (т.е. может и выстрелить как какой-нибудь венчурный проект, а может и нет).

Ничего не имею против Сбера, и готов держать в его акциях деньги, но не в таких количествах как в Газпроме.

Что же касается цены, то вопрос только в том когда рынок среагирует на текущий дивиденд, при текущих вводных Газпрому не так уж и сложно будет подняться выше 500 (но произойти это может как в 2018м почти накануне выплаты дивидендов — за пару месяцев до… а может и прямо в условное «завтра»).

Evvibris, не все так просто с Газпромом. Но дивиденды, блин, конечно за этот год обещают быть высокие. А вот с ценой на Газ — вопрос.

Исторически Сбер почти всегда стоил дороже Газпрома. Цена на газ будет падать и тащить вниз Газпром. Сравнение графиков Сбера и Газпрома, динамика прибыли… все говорит за Сбер. Лучше и то и то иметь в портфеле.

Dur, на пресс-конференции менеджеры, которые знают цены в контрактах, практически открытым текстом сказали, что 22-й год будет не хуже 21-го

Hefe, доверчивость не порок

Агри, газу на данный момент, с учетом так называемого зеленого перехода и всеобщей оголтелой борьбы за экологию и против потепления, нет замены вообще. Спрос будет расти в ближайшие 5-10 лет, а дальше поглядим.

Geist, вчера ещё тему подняли, что из метана будут водород добывать. не знаю как это экономически выгодно или не очень, но экологически круто будет конечно. никакого CO2. а трубы можно теже использовать. и пиролиз тоже в европе делать

Dur, цена-то конечно падать будет (скорее всего, но может и не падать, если усилится долларовая инфляция), НО вопрос «Когда?», вопрос «Как сильно?».

Evvibris, с учётом восхитительной формулировки тов. Пауэлла

Jerome Powell informed a Senate committee on Tuesday that “transitory” is a word that should be retired when talking about inflation as it suggests the phenomenon will be “short-lived.”

(https://www.rt.com/usa/541796-inflation-transitory-federal-reserve/)

у меня отпали последние сомнения в том, что цена на газ будет более-менее стабильна с лёгким нисходящим трендом. 300 долларов за тысячу кубов даже в летние месяцы я буду считать форс-мажором, который должен поставить мои личные прогнозы на пересмотр

З.Ы. Важное замечание — мне не нравится такой сценарий. Был бы значительно более рад стабильной средней цене газа в 300-400 долларов, чем нынешней тысяче. Был бы рад услышать, что Газпром предлагает своим клиентам схемы гибкого ценообразования и рассрочек, чтобы поддержать их расходы на уровне не более 500 долларов. Деградация спроса — то, что я меньше всего хочу видеть

Тёпленькая пошла.

В качестве заголовка эту фразу Ипполита иэ фильма «С лёгким паром» выбрал по нескольким причинам.

1. Опубликован отчёт Газпрома по МСФО, который оказался лучше ожиданий и штатных аналитиков и нештатных. Из массива чисел выделю чистую прибыль за 3-й квартал 582 млрд руб.(1-й квартал 447 млрд., 2-й — 521 млрд.). Если посмотреть на график цены реализации газа в Европе, то мы увидим, что она растет и в сравнении с 315$ в 3-м квартале 590$ в четвертом можно рассматривать как прорыв. Это значит, что в 4-м квартале чистая прибыль в 900 млрд. хорошо считающих людей не удивит. Также это значит, что высокая цена на газ на спотовом рынке из виртуальной становится фактической. Под диаграммой ниже подписался не только Блумберг, но и Газпромбанк, который является дочерней структурой Газпрома и в курсе содержания газовых контрактов. Весьма скромные значения цены реализации газа в Европе (454$ во 2-м квартале 2022 года и далее по убывающей) объясняются тем, что европейцы на своей шкуре могут прочувствовать эту дороговизну и сократить потребление, что собьёт цены, но последние новости о выводе из эксплуатации атомной генерации в 4 ГВт эти расчёты переворачивают.

2. Недавняя покупка GP Morgan крупного пакета акций Газпрома, что подняло котировку на 7%, может указывать на то, что войны не будет, а фотографии в Блумберге российских танков подразумевают их стрельбу не по незалежной демократии, а по миноритариям российских компаний. В арсенале бомбистов есть еще ковидло, но классик говорил, что история сначала развивается в виде трагедии, а повторно в виде фарса.

3. Некоторое время назад была опубликована инвестпрограмма Газпрома, согласно которой расходы на новые газопроводы и инфраструктуру в 2022 году составят 1,7 трлн. рублей. Я удивился и забеспокоился — тогда же не хватит денег на дивиденды, но вышеизложенные выкладки позволяют полагать, что руководство Газпрома видит прибыль в 2022 году на уровне 3 трлн. рублей, из которых по нормальным расчетам половина должна идти на капексы, а другая половина на дивиденды. Пронзительно больно понимать, что из этих капексов процентов 30 разворуют через фирмы-прокладки, но если не говорить об этой проблеме, то ее масштаб меньше не станет. А трубопровод в Китай с его безразмерным потреблением будет, следствием такой диверсификации поставок станет сговорчивость европейцев по всем потокам — Северным, Турецким и даже Трансадриатическому.

Vuko, ИМХО не все так просто, поэтому и бумага не реагирует.

Цена экспорта с II по III квартал поднялась на 39%, а чистая прибыль на 11%.

Газпром говорит, что накопленный дивиденд 29.7₽, что означает за IIIй квартал дивиденд подрос на 11,86₽, для сравнения многие ожидали число порядка 13₽, а это отличие на 10%.

Так что ИМХО наиболее вероятен дивиденд 45..47₽ за год, несмотря на прогнозируемую цену в $550 в IV квартале и рост объемов продажи. А это соответствует дивиденду за IV квартал на уровне 16.3₽, что соответствует чистой прибыли в 771,74₽ млрд. (а не 900 млрд.), при этом дивиденд (и прибыль) могут быть и ниже, из-за роста зарплат и затрат.

Evvibris, так понятно… иначе Газмяс стоил бы сейчас не 300 руб., а 600 руб. И именно поэтому я все же предпочитаю Сбер в большей мере, чем национальное достояние. Но ведь как оно может выстрелить!!!

Dur, я не вижу причин для резкого роста Сбербанка в ближайшем будущем, да и отдаленное относительно туманно, у Газпрома рисков не многим больше, а будущее значительно более ясное, все проекты Газпрома как на ладони, просто из-за масштаба в основном все прозрачно, и наконец дивиденд как возможность резко скакнуть.

Опять же, сейчас идет ползучая инфляция, ИМХО компании вроде Газпрома должны на этом в первую очередь зарабатывать, а банки в последнюю. ИМХО банки вообще должны богатеть, когда богатеет население, а сейчас из-за инфляции процесс движется в обратную сторону.

Опять же газ скорее всего еще ближайшие 10 лет будет нужен всем, а вот будет ли востребована экосистема Сбербанка (и какую прибыль она принесет) это еще под вопросом (т.е. может и выстрелить как какой-нибудь венчурный проект, а может и нет).

Ничего не имею против Сбера, и готов держать в его акциях деньги, но не в таких количествах как в Газпроме.

Что же касается цены, то вопрос только в том когда рынок среагирует на текущий дивиденд, при текущих вводных Газпрому не так уж и сложно будет подняться выше 500 (но произойти это может как в 2018м почти накануне выплаты дивидендов — за пару месяцев до… а может и прямо в условное «завтра»).

Evvibris, не все так просто с Газпромом. Но дивиденды, блин, конечно за этот год обещают быть высокие. А вот с ценой на Газ — вопрос.

Исторически Сбер почти всегда стоил дороже Газпрома. Цена на газ будет падать и тащить вниз Газпром. Сравнение графиков Сбера и Газпрома, динамика прибыли… все говорит за Сбер. Лучше и то и то иметь в портфеле.

Dur, цена-то конечно падать будет (скорее всего, но может и не падать, если усилится долларовая инфляция), НО вопрос «Когда?», вопрос «Как сильно?».

Ну а кроме того к тому моменту, как цена начнет серьезно падать, вполне может начать расти объем поставок, что будет компенсировать (как минимум отчасти) падение.

В общем повторение 2020го хоть и вероятно, но не сильно.

Я в целом дальнюю перспективу описывал уже не один раз, на мой взгляд средняя долгосрочная цена в $220..$250, при ставке ЦБ в 6% (опять же на долгосрок [тут правда кое кто советует ориентироваться на ставку ЕЦБ или ФРС, а не ЦБ, из-за экспортной ориентированности Газпрома, но я не согласен]), и как следствие доходности в 7-8% (для расчета пусть будет 7.5% при цене $235), то даже без увеличения объема поставок это все соответствует долгосрочной цене в ₽457,37.

А ведь Газпром может начать потихоньку урезать инвест.программу из-за ВИЭ (т.е. часть CAPEX'а пойдет в дивиденды), а при урезании инвестиций, может заодно и вопрос увеличения процента чистой прибыли на дивиденды появиться. (Впрочем уменьшение инвестиций я бы все же рассматривал только на слишком уж долгосрочный диапазон >10 лет, не думаю что такие изменения начнут происходить раньше, но как минимум в экстренной ситуации они возможны).

Evvibris, Уменьшение инвестиций в Газпроме вряд ли — это столп экономики Росиии. На 2022 год уже 2 трлн. инвестпрограмма. То есть по сути вся прогнозируемая ЧП за 2021 год.

khornickjaadle, заемные средстваТёпленькая пошла.

В качестве заголовка эту фразу Ипполита иэ фильма «С лёгким паром» выбрал по нескольким причинам.

1. Опубликован отчёт Газпрома по МСФО, который оказался лучше ожиданий и штатных аналитиков и нештатных. Из массива чисел выделю чистую прибыль за 3-й квартал 582 млрд руб.(1-й квартал 447 млрд., 2-й — 521 млрд.). Если посмотреть на график цены реализации газа в Европе, то мы увидим, что она растет и в сравнении с 315$ в 3-м квартале 590$ в четвертом можно рассматривать как прорыв. Это значит, что в 4-м квартале чистая прибыль в 900 млрд. хорошо считающих людей не удивит. Также это значит, что высокая цена на газ на спотовом рынке из виртуальной становится фактической. Под диаграммой ниже подписался не только Блумберг, но и Газпромбанк, который является дочерней структурой Газпрома и в курсе содержания газовых контрактов. Весьма скромные значения цены реализации газа в Европе (454$ во 2-м квартале 2022 года и далее по убывающей) объясняются тем, что европейцы на своей шкуре могут прочувствовать эту дороговизну и сократить потребление, что собьёт цены, но последние новости о выводе из эксплуатации атомной генерации в 4 ГВт эти расчёты переворачивают.

2. Недавняя покупка GP Morgan крупного пакета акций Газпрома, что подняло котировку на 7%, может указывать на то, что войны не будет, а фотографии в Блумберге российских танков подразумевают их стрельбу не по незалежной демократии, а по миноритариям российских компаний. В арсенале бомбистов есть еще ковидло, но классик говорил, что история сначала развивается в виде трагедии, а повторно в виде фарса.

3. Некоторое время назад была опубликована инвестпрограмма Газпрома, согласно которой расходы на новые газопроводы и инфраструктуру в 2022 году составят 1,7 трлн. рублей. Я удивился и забеспокоился — тогда же не хватит денег на дивиденды, но вышеизложенные выкладки позволяют полагать, что руководство Газпрома видит прибыль в 2022 году на уровне 3 трлн. рублей, из которых по нормальным расчетам половина должна идти на капексы, а другая половина на дивиденды. Пронзительно больно понимать, что из этих капексов процентов 30 разворуют через фирмы-прокладки, но если не говорить об этой проблеме, то ее масштаб меньше не станет. А трубопровод в Китай с его безразмерным потреблением будет, следствием такой диверсификации поставок станет сговорчивость европейцев по всем потокам — Северным, Турецким и даже Трансадриатическому.

Vuko, ИМХО не все так просто, поэтому и бумага не реагирует.

Цена экспорта с II по III квартал поднялась на 39%, а чистая прибыль на 11%.

Газпром говорит, что накопленный дивиденд 29.7₽, что означает за IIIй квартал дивиденд подрос на 11,86₽, для сравнения многие ожидали число порядка 13₽, а это отличие на 10%.

Так что ИМХО наиболее вероятен дивиденд 45..47₽ за год, несмотря на прогнозируемую цену в $550 в IV квартале и рост объемов продажи. А это соответствует дивиденду за IV квартал на уровне 16.3₽, что соответствует чистой прибыли в 771,74₽ млрд. (а не 900 млрд.), при этом дивиденд (и прибыль) могут быть и ниже, из-за роста зарплат и затрат.

Evvibris, так понятно… иначе Газмяс стоил бы сейчас не 300 руб., а 600 руб. И именно поэтому я все же предпочитаю Сбер в большей мере, чем национальное достояние. Но ведь как оно может выстрелить!!!

Dur, я не вижу причин для резкого роста Сбербанка в ближайшем будущем, да и отдаленное относительно туманно, у Газпрома рисков не многим больше, а будущее значительно более ясное, все проекты Газпрома как на ладони, просто из-за масштаба в основном все прозрачно, и наконец дивиденд как возможность резко скакнуть.

Опять же, сейчас идет ползучая инфляция, ИМХО компании вроде Газпрома должны на этом в первую очередь зарабатывать, а банки в последнюю. ИМХО банки вообще должны богатеть, когда богатеет население, а сейчас из-за инфляции процесс движется в обратную сторону.

Опять же газ скорее всего еще ближайшие 10 лет будет нужен всем, а вот будет ли востребована экосистема Сбербанка (и какую прибыль она принесет) это еще под вопросом (т.е. может и выстрелить как какой-нибудь венчурный проект, а может и нет).

Ничего не имею против Сбера, и готов держать в его акциях деньги, но не в таких количествах как в Газпроме.

Что же касается цены, то вопрос только в том когда рынок среагирует на текущий дивиденд, при текущих вводных Газпрому не так уж и сложно будет подняться выше 500 (но произойти это может как в 2018м почти накануне выплаты дивидендов — за пару месяцев до… а может и прямо в условное «завтра»).

Evvibris, не все так просто с Газпромом. Но дивиденды, блин, конечно за этот год обещают быть высокие. А вот с ценой на Газ — вопрос.

Исторически Сбер почти всегда стоил дороже Газпрома. Цена на газ будет падать и тащить вниз Газпром. Сравнение графиков Сбера и Газпрома, динамика прибыли… все говорит за Сбер. Лучше и то и то иметь в портфеле.

Dur, цена-то конечно падать будет (скорее всего, но может и не падать, если усилится долларовая инфляция), НО вопрос «Когда?», вопрос «Как сильно?».

Ну а кроме того к тому моменту, как цена начнет серьезно падать, вполне может начать расти объем поставок, что будет компенсировать (как минимум отчасти) падение.

В общем повторение 2020го хоть и вероятно, но не сильно.

Я в целом дальнюю перспективу описывал уже не один раз, на мой взгляд средняя долгосрочная цена в $220..$250, при ставке ЦБ в 6% (опять же на долгосрок [тут правда кое кто советует ориентироваться на ставку ЕЦБ или ФРС, а не ЦБ, из-за экспортной ориентированности Газпрома, но я не согласен]), и как следствие доходности в 7-8% (для расчета пусть будет 7.5% при цене $235), то даже без увеличения объема поставок это все соответствует долгосрочной цене в ₽457,37.

А ведь Газпром может начать потихоньку урезать инвест.программу из-за ВИЭ (т.е. часть CAPEX'а пойдет в дивиденды), а при урезании инвестиций, может заодно и вопрос увеличения процента чистой прибыли на дивиденды появиться. (Впрочем уменьшение инвестиций я бы все же рассматривал только на слишком уж долгосрочный диапазон >10 лет, не думаю что такие изменения начнут происходить раньше, но как минимум в экстренной ситуации они возможны).

Evvibris, Уменьшение инвестиций в Газпроме вряд ли — это столп экономики России. На 2022 год уже 2 трлн. инвестпрограмма. То есть по сути вся прогнозируемая ЧП за 2021 год.

Тёпленькая пошла.

В качестве заголовка эту фразу Ипполита иэ фильма «С лёгким паром» выбрал по нескольким причинам.

1. Опубликован отчёт Газпрома по МСФО, который оказался лучше ожиданий и штатных аналитиков и нештатных. Из массива чисел выделю чистую прибыль за 3-й квартал 582 млрд руб.(1-й квартал 447 млрд., 2-й — 521 млрд.). Если посмотреть на график цены реализации газа в Европе, то мы увидим, что она растет и в сравнении с 315$ в 3-м квартале 590$ в четвертом можно рассматривать как прорыв. Это значит, что в 4-м квартале чистая прибыль в 900 млрд. хорошо считающих людей не удивит. Также это значит, что высокая цена на газ на спотовом рынке из виртуальной становится фактической. Под диаграммой ниже подписался не только Блумберг, но и Газпромбанк, который является дочерней структурой Газпрома и в курсе содержания газовых контрактов. Весьма скромные значения цены реализации газа в Европе (454$ во 2-м квартале 2022 года и далее по убывающей) объясняются тем, что европейцы на своей шкуре могут прочувствовать эту дороговизну и сократить потребление, что собьёт цены, но последние новости о выводе из эксплуатации атомной генерации в 4 ГВт эти расчёты переворачивают.

2. Недавняя покупка GP Morgan крупного пакета акций Газпрома, что подняло котировку на 7%, может указывать на то, что войны не будет, а фотографии в Блумберге российских танков подразумевают их стрельбу не по незалежной демократии, а по миноритариям российских компаний. В арсенале бомбистов есть еще ковидло, но классик говорил, что история сначала развивается в виде трагедии, а повторно в виде фарса.

3. Некоторое время назад была опубликована инвестпрограмма Газпрома, согласно которой расходы на новые газопроводы и инфраструктуру в 2022 году составят 1,7 трлн. рублей. Я удивился и забеспокоился — тогда же не хватит денег на дивиденды, но вышеизложенные выкладки позволяют полагать, что руководство Газпрома видит прибыль в 2022 году на уровне 3 трлн. рублей, из которых по нормальным расчетам половина должна идти на капексы, а другая половина на дивиденды. Пронзительно больно понимать, что из этих капексов процентов 30 разворуют через фирмы-прокладки, но если не говорить об этой проблеме, то ее масштаб меньше не станет. А трубопровод в Китай с его безразмерным потреблением будет, следствием такой диверсификации поставок станет сговорчивость европейцев по всем потокам — Северным, Турецким и даже Трансадриатическому.

Vuko, ИМХО не все так просто, поэтому и бумага не реагирует.

Цена экспорта с II по III квартал поднялась на 39%, а чистая прибыль на 11%.

Газпром говорит, что накопленный дивиденд 29.7₽, что означает за IIIй квартал дивиденд подрос на 11,86₽, для сравнения многие ожидали число порядка 13₽, а это отличие на 10%.

Так что ИМХО наиболее вероятен дивиденд 45..47₽ за год, несмотря на прогнозируемую цену в $550 в IV квартале и рост объемов продажи. А это соответствует дивиденду за IV квартал на уровне 16.3₽, что соответствует чистой прибыли в 771,74₽ млрд. (а не 900 млрд.), при этом дивиденд (и прибыль) могут быть и ниже, из-за роста зарплат и затрат.

Evvibris, так понятно… иначе Газмяс стоил бы сейчас не 300 руб., а 600 руб. И именно поэтому я все же предпочитаю Сбер в большей мере, чем национальное достояние. Но ведь как оно может выстрелить!!!

Dur, я не вижу причин для резкого роста Сбербанка в ближайшем будущем, да и отдаленное относительно туманно, у Газпрома рисков не многим больше, а будущее значительно более ясное, все проекты Газпрома как на ладони, просто из-за масштаба в основном все прозрачно, и наконец дивиденд как возможность резко скакнуть.

Опять же, сейчас идет ползучая инфляция, ИМХО компании вроде Газпрома должны на этом в первую очередь зарабатывать, а банки в последнюю. ИМХО банки вообще должны богатеть, когда богатеет население, а сейчас из-за инфляции процесс движется в обратную сторону.

Опять же газ скорее всего еще ближайшие 10 лет будет нужен всем, а вот будет ли востребована экосистема Сбербанка (и какую прибыль она принесет) это еще под вопросом (т.е. может и выстрелить как какой-нибудь венчурный проект, а может и нет).

Ничего не имею против Сбера, и готов держать в его акциях деньги, но не в таких количествах как в Газпроме.

Что же касается цены, то вопрос только в том когда рынок среагирует на текущий дивиденд, при текущих вводных Газпрому не так уж и сложно будет подняться выше 500 (но произойти это может как в 2018м почти накануне выплаты дивидендов — за пару месяцев до… а может и прямо в условное «завтра»).

Evvibris, не все так просто с Газпромом. Но дивиденды, блин, конечно за этот год обещают быть высокие. А вот с ценой на Газ — вопрос.

Исторически Сбер почти всегда стоил дороже Газпрома. Цена на газ будет падать и тащить вниз Газпром. Сравнение графиков Сбера и Газпрома, динамика прибыли… все говорит за Сбер. Лучше и то и то иметь в портфеле.

Dur, на пресс-конференции менеджеры, которые знают цены в контрактах, практически открытым текстом сказали, что 22-й год будет не хуже 21-го

Hefe, доверчивость не порок

Агри, газу на данный момент, с учетом так называемого зеленого перехода и всеобщей оголтелой борьбы за экологию и против потепления, нет замены вообще. Спрос будет расти в ближайшие 5-10 лет, а дальше поглядим.Тёпленькая пошла.

В качестве заголовка эту фразу Ипполита иэ фильма «С лёгким паром» выбрал по нескольким причинам.

1. Опубликован отчёт Газпрома по МСФО, который оказался лучше ожиданий и штатных аналитиков и нештатных. Из массива чисел выделю чистую прибыль за 3-й квартал 582 млрд руб.(1-й квартал 447 млрд., 2-й — 521 млрд.). Если посмотреть на график цены реализации газа в Европе, то мы увидим, что она растет и в сравнении с 315$ в 3-м квартале 590$ в четвертом можно рассматривать как прорыв. Это значит, что в 4-м квартале чистая прибыль в 900 млрд. хорошо считающих людей не удивит. Также это значит, что высокая цена на газ на спотовом рынке из виртуальной становится фактической. Под диаграммой ниже подписался не только Блумберг, но и Газпромбанк, который является дочерней структурой Газпрома и в курсе содержания газовых контрактов. Весьма скромные значения цены реализации газа в Европе (454$ во 2-м квартале 2022 года и далее по убывающей) объясняются тем, что европейцы на своей шкуре могут прочувствовать эту дороговизну и сократить потребление, что собьёт цены, но последние новости о выводе из эксплуатации атомной генерации в 4 ГВт эти расчёты переворачивают.

2. Недавняя покупка GP Morgan крупного пакета акций Газпрома, что подняло котировку на 7%, может указывать на то, что войны не будет, а фотографии в Блумберге российских танков подразумевают их стрельбу не по незалежной демократии, а по миноритариям российских компаний. В арсенале бомбистов есть еще ковидло, но классик говорил, что история сначала развивается в виде трагедии, а повторно в виде фарса.

3. Некоторое время назад была опубликована инвестпрограмма Газпрома, согласно которой расходы на новые газопроводы и инфраструктуру в 2022 году составят 1,7 трлн. рублей. Я удивился и забеспокоился — тогда же не хватит денег на дивиденды, но вышеизложенные выкладки позволяют полагать, что руководство Газпрома видит прибыль в 2022 году на уровне 3 трлн. рублей, из которых по нормальным расчетам половина должна идти на капексы, а другая половина на дивиденды. Пронзительно больно понимать, что из этих капексов процентов 30 разворуют через фирмы-прокладки, но если не говорить об этой проблеме, то ее масштаб меньше не станет. А трубопровод в Китай с его безразмерным потреблением будет, следствием такой диверсификации поставок станет сговорчивость европейцев по всем потокам — Северным, Турецким и даже Трансадриатическому.

Vuko, ИМХО не все так просто, поэтому и бумага не реагирует.

Цена экспорта с II по III квартал поднялась на 39%, а чистая прибыль на 11%.

Газпром говорит, что накопленный дивиденд 29.7₽, что означает за IIIй квартал дивиденд подрос на 11,86₽, для сравнения многие ожидали число порядка 13₽, а это отличие на 10%.

Так что ИМХО наиболее вероятен дивиденд 45..47₽ за год, несмотря на прогнозируемую цену в $550 в IV квартале и рост объемов продажи. А это соответствует дивиденду за IV квартал на уровне 16.3₽, что соответствует чистой прибыли в 771,74₽ млрд. (а не 900 млрд.), при этом дивиденд (и прибыль) могут быть и ниже, из-за роста зарплат и затрат.

Evvibris, так понятно… иначе Газмяс стоил бы сейчас не 300 руб., а 600 руб. И именно поэтому я все же предпочитаю Сбер в большей мере, чем национальное достояние. Но ведь как оно может выстрелить!!!

Dur, я не вижу причин для резкого роста Сбербанка в ближайшем будущем, да и отдаленное относительно туманно, у Газпрома рисков не многим больше, а будущее значительно более ясное, все проекты Газпрома как на ладони, просто из-за масштаба в основном все прозрачно, и наконец дивиденд как возможность резко скакнуть.

Опять же, сейчас идет ползучая инфляция, ИМХО компании вроде Газпрома должны на этом в первую очередь зарабатывать, а банки в последнюю. ИМХО банки вообще должны богатеть, когда богатеет население, а сейчас из-за инфляции процесс движется в обратную сторону.

Опять же газ скорее всего еще ближайшие 10 лет будет нужен всем, а вот будет ли востребована экосистема Сбербанка (и какую прибыль она принесет) это еще под вопросом (т.е. может и выстрелить как какой-нибудь венчурный проект, а может и нет).

Ничего не имею против Сбера, и готов держать в его акциях деньги, но не в таких количествах как в Газпроме.

Что же касается цены, то вопрос только в том когда рынок среагирует на текущий дивиденд, при текущих вводных Газпрому не так уж и сложно будет подняться выше 500 (но произойти это может как в 2018м почти накануне выплаты дивидендов — за пару месяцев до… а может и прямо в условное «завтра»).

Evvibris, не все так просто с Газпромом. Но дивиденды, блин, конечно за этот год обещают быть высокие. А вот с ценой на Газ — вопрос.

Исторически Сбер почти всегда стоил дороже Газпрома. Цена на газ будет падать и тащить вниз Газпром. Сравнение графиков Сбера и Газпрома, динамика прибыли… все говорит за Сбер. Лучше и то и то иметь в портфеле.

Dur, цена-то конечно падать будет (скорее всего, но может и не падать, если усилится долларовая инфляция), НО вопрос «Когда?», вопрос «Как сильно?».

Ну а кроме того к тому моменту, как цена начнет серьезно падать, вполне может начать расти объем поставок, что будет компенсировать (как минимум отчасти) падение.

В общем повторение 2020го хоть и вероятно, но не сильно.

Я в целом дальнюю перспективу описывал уже не один раз, на мой взгляд средняя долгосрочная цена в $220..$250, при ставке ЦБ в 6% (опять же на долгосрок [тут правда кое кто советует ориентироваться на ставку ЕЦБ или ФРС, а не ЦБ, из-за экспортной ориентированности Газпрома, но я не согласен]), и как следствие доходности в 7-8% (для расчета пусть будет 7.5% при цене $235), то даже без увеличения объема поставок это все соответствует долгосрочной цене в ₽457,37.

А ведь Газпром может начать потихоньку урезать инвест.программу из-за ВИЭ (т.е. часть CAPEX'а пойдет в дивиденды), а при урезании инвестиций, может заодно и вопрос увеличения процента чистой прибыли на дивиденды появиться. (Впрочем уменьшение инвестиций я бы все же рассматривал только на слишком уж долгосрочный диапазон >10 лет, не думаю что такие изменения начнут происходить раньше, но как минимум в экстренной ситуации они возможны). У Газика огромная прибыль за этот год, посмотрим как это отразится на акциях…

У Газика огромная прибыль за этот год, посмотрим как это отразится на акциях…

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- В 2025 году не будет повышенного НДПИ на газ (600 млрд руб) (28.01.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560