| Число акций ао | 23 673 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 4 117,2 млрд |

| Выручка | 9 808,0 млрд |

| EBITDA | 2 679,0 млрд |

| Прибыль | 843,0 млрд |

| Дивиденд ао | – |

| P/E | 4,9 |

| P/S | 0,4 |

| P/BV | 0,2 |

| EV/EBITDA | 3,6 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| 02/06 закрытие реестра для ГОСА Газпрома | |

| 26/06 ГОСА по дивидендам за 2024 год | |

| Прошедшие события Добавить событие | |

Газпром акции

173.92₽ +2.75%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Перенесёмся в будущее. Представьте, что сейчас на дворе конец 2019г. Сила Сибири и Турецкий поток достроены. Путин стоит и перерезает красную ленту. Как котировки Газпрома на это отреагируют, если к тому моменту цена всё-ещё будет ниже 130? Разумеется в ожидании сокращения капекса и увеличении FCF может быть взрывной рост. Чем больше будем приближаться к дате X, тем больше буду наращивать позу, если акции будут стоять на месте.

- Если уж брать эту шлачину, то по 60, чтобы дивиденд отбил инфляцию. А кто берёт щас, даже при неизменной цене лузер, ибо сливается об печатный станок

Обидно за "национальное достояние"!

Обидно за "национальное достояние"!

Сейчас находимся на уровне кризиса 2008:

Если учесть инфляцию за 9 лет, то картина становится еще печальнее.

Про перевод цены в доллары (курс 2008: 24-28руб/$) вообще и думать не хочется...

- Иван, Вполне вероятно, что часть денег уходит в карман, а не освоение инвестиций.

- стал смотреть капексы и пришел вот к чему.

Прогноз менеджмента конца 2015 года:

В соответствии с Инвестиционной программой на 2016 год, общий объем освоения инвестиций составит 842 млрд руб. При этом объем капитальных вложений — 777,628 млрд руб.

www.gazprom.ru/press/news/2015/december/article257062/

Смотрим отчет за 2016 год, по факту — 1 369,052 млрд. руб. Незапланированный рост на 76%.

Прогноз менеджмента конца 2016 года::

В соответствии с утвержденным бюджетом (финансовым планом) ПАО «Газпром», объем финансирования Инвестиционной программы в 2017 году составит 910,67 млрд руб. При этом на проекты капитального строительства предусмотрено 625,455 млрд руб.

www.gazprom.ru/press/news/2016/december/article296800/

Согласно отчету за полугодие, по факту — 651, 51.

То есть факту может быть в 2 раза больше, чем запланировано.

Планирование 90 уровня )))  Тимофей Дмитриев, а зачем голову ломать купи Сбер, там коню понятно к концу года 200 будет. А ГП так и будет похоже болтатся не нашим не вашим. Еще пару дней погляжу и закрою позиции.

Тимофей Дмитриев, а зачем голову ломать купи Сбер, там коню понятно к концу года 200 будет. А ГП так и будет похоже болтатся не нашим не вашим. Еще пару дней погляжу и закрою позиции. Nord Stream 2 в июле получил финансирование от европейских компаний в размере €324 млн

Nord Stream 2 в июле получил финансирование от европейских компаний в размере €324 млн

В июле 2017 года дочерняя организация Nord Stream 2 AG привлекла заемные средства от Wintershall, OMV, Shell, ENGIE, Uniper в размере €324 млн на условиях долгосрочного соглашения о финансировании, заключенного между сторонами в апреле 2017 года. (ТАСС)

- Отчет Газпрома 2 квартал 2017 - экспресс анализ

Итак, внес отчет мсфо Газпрома за 2 квартал в табличку:

https://smart-lab.ru/q/GAZP/f/q/MSFO/

ЧП (LTM) = 725 млрд

P/E(LTM) = 3,9

EV/EBITDA (LTM) = 3,6

Акции Газпрома падают, а по EV/EBITDA Газпром стоит все дороже — самый дорогой за последние 5 лет.

И это при рекордной выручке за всю историю.

Чистая рентабельность Газпрома 11,6% — минимум за много-много лет.

Свободный денежный поток я долго-долго считал тут, кое- как насчитал 123 млрд руб.

Подождем презентацию, посмотри как сам Газпром посчитал.

Короче первое впечатление по отчету — ничего хорошо. Зарабатывает Газпром дохрена, но всё сжигает внутри себя, акционерам — кукиш.

Пока не начнут резать капекс, чудес ждать не стоит.

Газпром – мсфо

Газпром – мсфо

23 673 512 900 акций moex.com/s909

Free-float 46%

Капитализация на 29.08.2017г: 2,8 трлн руб

Общий долг на 31.12.2016г: 5,48 трлн руб

Общий долг на 30.06.2017г: 5,69 трлн руб

Выручка 6 мес 2016г: 3,06 трлн руб

Выручка 6 мес 2017г: 3,21 трлн руб

Прибыль от продаж 6 мес 2016г: 413,17 млрд руб

Прибыль от продаж 6 мес 2017г: 484,30 млрд руб

Прибыль 6 мес 2015г: 691,26 млрд руб

Прибыль 2015г: 805,20 млрд руб

Прибыль 1 кв 2016г: 373,34 млрд руб

Прибыль 6 мес 2016г: 625,41 млрд руб

Прибыль 9 мес 2016г: 737,39 млрд руб

Прибыль 2016г: 997,10 млрд руб

Прибыль 1 кв 2017г: 350,39 млрд руб

Прибыль 6 мес 2017г: 408,05 млрд руб

www.gazprom.ru/investors/disclosure/reports/2017/ Газпром - чистая прибыль по МСФО за 1 п/г 2017 года снизилась на 37%

Газпром - чистая прибыль по МСФО за 1 п/г 2017 года снизилась на 37%

Выручка от продаж Газпрома по МСФО за 1 п/г увеличилась на 145 562 млн руб., или на 5%, за шесть месяцев, закончившихся 30 июня 2017 года, по сравнению с аналогичным периодом прошлого года, и составила 3 209 934 млн руб.

Операционные расходы увеличились на 24 574 млн руб., или на 1%, за шесть месяцев, закончившихся 30 июня 2017 года, по сравнению с аналогичным периодом прошлого года, и составили 2 705 306 млн руб.

Величина прибыли, относящейся к акционерам ПАО «Газпром», составила 381 346 млн руб. за шесть месяцев, закончившихся 30 июня 2017 года, что на 225 814 млн руб., или на 37%, меньше, чем за аналогичный период прошлого года.

пресс-релиз

Вячеслав Фомин, да разобрался))) они мне деньги не на брокерский счёт закинули а на старую карту которая к моб банку не подключена. Завтра пойду к ним заявление писать чтоб перекинули

Вячеслав Фомин, да разобрался))) они мне деньги не на брокерский счёт закинули а на старую карту которая к моб банку не подключена. Завтра пойду к ним заявление писать чтоб перекинули Нашёл картинку по Газпрому, которую обещал показать. Но сначала небольшая предыстория появления этой картинки. 8 июля сего года Сергей Спирин в своём журнале разместил пост Ожидаемая доходность фондовых рынков – по итогам 1-го полугодия 2017 г.

Нашёл картинку по Газпрому, которую обещал показать. Но сначала небольшая предыстория появления этой картинки. 8 июля сего года Сергей Спирин в своём журнале разместил пост Ожидаемая доходность фондовых рынков – по итогам 1-го полугодия 2017 г.

И вот в комментариях к этому посту между мной и at6 развернулась дискуссия, которая не касается напрямую Газпрома, но тем не менее мы там и про Газпром поговорили. at6 как и многие другие инвесторы с некоторым скептицизмом относится к перспективам компании, и хотя и не величает топов мудаками, весьма осторожен в своих оценках. Он даже картинку состряпал, которую и привёл в одном из своих комментариев. Он мне написал следующее:

" Эх, плохо Вы знаете наше национальное достояние. ;-)

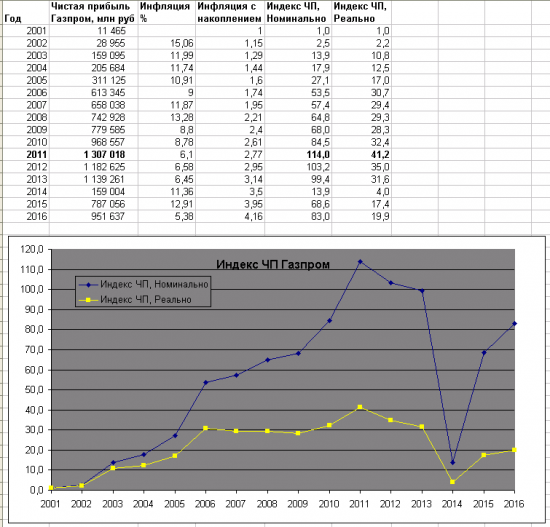

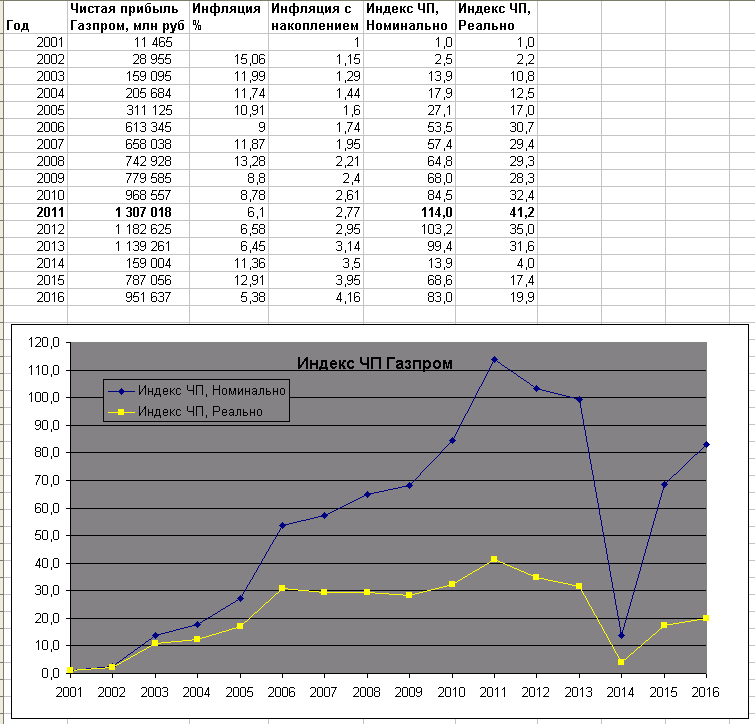

У меня есть исторические данные по чистой прибыли Газпрома, я свёл в одну табличку с графиком для наглядности.

Как видно, максимум номинальной чистой прибыли был в 2011 году. И снижаться она стала еще до падения цен на нефть-газ. Более того, нас интересуют данные не номинально, а реально. Я построил соответствующий индекс, взяв прибыль 2001 года за 1, скорректировал данные на инфляцию. Получается уже, что примерно с 2006 года реальная ЧП болтается почти на месте(на графике – желтым).

А дальше, как говорит Дамодаран об оценке компаний, опять вольно: «это соединение чисел и придуманных фантазий-историй». Инвестор может предполагать-фантазировать, что прибыль рванет после завершения инвестпрограммы, нефть-газ подорожает, произойдет переоценка по балансовой стоимости и т.п. Однако, пока числа говорят, что экономия на выплатах из ЧП в виде дивидендов, не приводит(пока?) к росту этой реальной чистой прибыли. Может, всё изменится. Кто знает… Для меня же в данном случае числа(рост прибыли, дивиденды) – ценнее, чем истории, я им больше верю."

Я ему ответил следующее:

"Посмотрел вашу табличку. Не понял, что такое инфляция с накоплением. Поэтому стал сравнивать динамику инфляцию без накопления с индексом номинальной и реальной чистой прибыли. Из вашей таблички следует, что начиная с 2005 года и номинальная и реальная чистая прибыль побивают и простую инфляцию, и инфляцию с накоплением.Исключением стал лишь 2014 год. Разве это не довод в пользу инвестиций в акции Газпрома? Если предположить, что Газпром вдруг возьмёт и распределит среди акционеров всю накопленную нераспределённую прибыль, то акционеры получат накопленный доход, превышающий негативный эффект от накопленной за предыдущие годы инфляции. Ваш график лукав. Добавьте в него кривую инфляции.

Вот Вы говорите, что реальная чистая прибыль болтается примерно на одном и том же уровне. С моей точки зрения, если она болтается на уровне выше инфляции, то я за такое болтание.

Вот когда Вы строите график, пытаетесь ли Вы понять причины того, почему реальная чистая прибыль показывает «стагнирующую» динамику? Сам по себе график ни чего объяснить не сможет. А причина в том, что начиная где-то с 2006 года Газпром начал реализовывать крупные инвестпроекты.

С 2007 года шло обустройство Бованенковского месторождения, которое дало первый газ в промышленном объёме в октябре 2012 года.

В 2010 году начато строительство Северного Потока. Он уже работает.

С 2010 по 2013 год шли работы по обустройству нефтяного месторождения «Приразломное» на Арктическом шельфе.

С сентября 2014 года начаты работы по проекту «Сила Сибири».

В этом году начато сооружение морского участка газопровода «Турецкий поток». На очереди строительство «Северного Потока 2».

Само собой эти проекты «отнимали» деньги у акционеров, и не были пущены на дивиденды.

С Дамодараном спорить не буду. Он прав. И я против сочинительства историй и буйства фантазии. Всё-таки рациональный инвестор не должен пробавляться красивыми историями и образами, а должен оперировать реальными цифрами. Но тем не менее, инвестор может и обязан делать некоторые прогнозы, держа в уме возможные драйверы будущего роста, которые могут и не реализоваться."

Не скажу ни чего нового, если скажу, что возможными драйверами будущего роста курсовой стоимости акций монополии считаю дальнейший рост цен на энергоносители и сокращение инвестпрограммы. Но эти драйверы могут и не сработать.

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- В 2025 году не будет повышенного НДПИ на газ (600 млрд руб) (28.01.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: