Финаме

Финаме БКС Мир Инвестиций

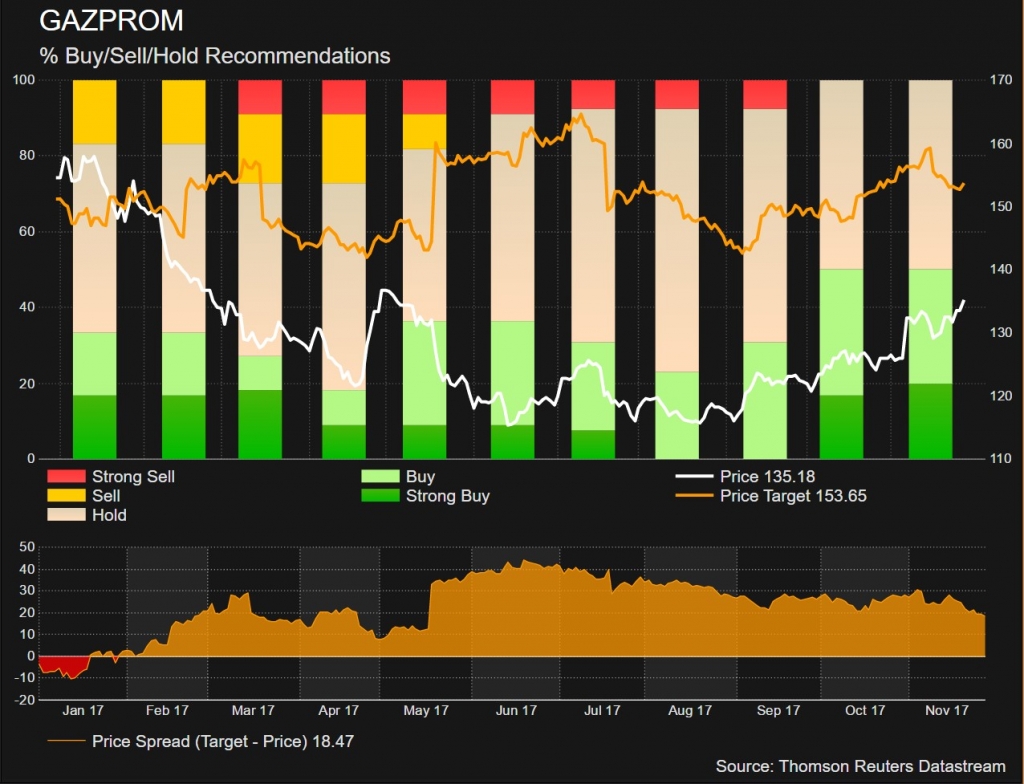

БКС Мир ИнвестицийТакая же картинка по Лукойлу здесь: t.me/russianmacro/497

| Число акций ао | 23 673 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 4 044,8 млрд |

| Выручка | 9 808,0 млрд |

| EBITDA | 2 679,0 млрд |

| Прибыль | 843,0 млрд |

| Дивиденд ао | – |

| P/E | 4,8 |

| P/S | 0,4 |

| P/BV | 0,2 |

| EV/EBITDA | 3,6 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| 02/06 закрытие реестра для ГОСА Газпрома | |

| 26/06 ГОСА по дивидендам за 2024 год | |

| Прошедшие события Добавить событие | |

В ближайшие два года Газпром планирует продолжить наращивать инвестиции: в 2018 году их объем составит 1 трлн 280 млрд рублей, в 2019 — 1 трлн 400 млрд рублей. На этом фоне выплаты дивидендов будут ограничены. Отметим, что исходя из объема в 190 млрд руб. (8 руб./акцию), дивидендная доходность по акциям компании оценивается в 5,9%.Промсвязьбанк

Мне просто интересно — это крупные игроки ожидали повышения дивидендов в этом году? Я лично рад, что точно и гарантированно будут выплачены дивиденды в этом и следующем году и не ниже этого года. Даже если Fcf будет меньше 190 млрд.

+ постепенное отыгрывание реализованной части Capex.

Есть идеи-то? Почему Газпром лучше рынка идет?:)

Уфимские инвесторы покупают может, потому что Олег Клоченок сказал, что Газпром должен стоить 600 рублей?

Тимофей Мартынов, 600 он будет стоить, когда сойдутся 3 фактора: рост нефти, девальвация рубля, рост объёмов продаж. Кстати сейчас Д. Трамп что-то подобное сделал для сланцевиков-экспортёров — ослабил бакс, растут цены на нефть, растут объёмы добычи нефти и газа и продажи на экспорт.

khornickjaadle, 600 он будет стоить и без этих трех факторов, а сразу полсе того, как Миллер скажет: мы закончили тратить ваши бабки и решили начать платить дивиденды)

Тимофей Мартынов, Прикинуть можно — 50% МСФО при прибыли 1 трлн.,500 ярдов на дивы, примерно 22 рубля на акцию дивиденды, дивдоха 3-4% при цене бумаги в 600 руб. при инфляции 2-3%.

Мы уже говорили ранее, что новая рекордно высокая инвестиционная программа на 2018 даст компании сильные и неопровержимые аргументы против попыток Минфина обязать все госмонополии выплачивать 50% от чистой прибыли по МСФО в качестве дивидендов. В связи с этим мы ожидали, что Газпром будет придерживаться уровня дивидендов 2017, поэтому заявление г-на Миллера оказалось полностью ожидаемым. Первая оценка капзатрат на 2019 год, которая превышает утвержденный на 2018 уровень — также важный фактор, и мы считаем, что это скорее всего будет последний год максимальных капитальных затрат Газпрома, и ожидаем, что капзатраты начнут снижаться с 2020 года после запуска крупнейших трубопроводных проектов в 2019 году (Сила Сибири, Северный поток-2 и Турецкий поток)АТОН

Есть идеи-то? Почему Газпром лучше рынка идет?:)

Уфимские инвесторы покупают может, потому что Олег Клоченок сказал, что Газпром должен стоить 600 рублей?

Тимофей Мартынов, 600 он будет стоить, когда сойдутся 3 фактора: рост нефти, девальвация рубля, рост объёмов продаж. Кстати сейчас Д. Трамп что-то подобное сделал для сланцевиков-экспортёров — ослабил бакс, растут цены на нефть, растут объёмы добычи нефти и газа и продажи на экспорт.

khornickjaadle, 600 он будет стоить и без этих трех факторов, а сразу полсе того, как Миллер скажет: мы закончили тратить ваши бабки и решили начать платить дивиденды)

Есть идеи-то? Почему Газпром лучше рынка идет?:)

Уфимские инвесторы покупают может, потому что Олег Клоченок сказал, что Газпром должен стоить 600 рублей?

Тимофей Мартынов, есть записи с конференции? Будет обзор какой нибудь?

Есть идеи-то? Почему Газпром лучше рынка идет?:)

Уфимские инвесторы покупают может, потому что Олег Клоченок сказал, что Газпром должен стоить 600 рублей?

Тимофей Мартынов, 600 он будет стоить, когда сойдутся 3 фактора: рост нефти, девальвация рубля, рост объёмов продаж. Кстати сейчас Д. Трамп что-то подобное сделал для сланцевиков-экспортёров — ослабил бакс, растут цены на нефть, растут объёмы добычи нефти и газа и продажи на экспорт.

Есть идеи-то? Почему Газпром лучше рынка идет?:)

Уфимские инвесторы покупают может, потому что Олег Клоченок сказал, что Газпром должен стоить 600 рублей?

Тимофей Мартынов,

Ай бальзам для ушей)) а в какой период не уточнили??

Есть идеи-то? Почему Газпром лучше рынка идет?:)

Уфимские инвесторы покупают может, потому что Олег Клоченок сказал, что Газпром должен стоить 600 рублей?

Есть идеи-то? Почему Газпром лучше рынка идет?:)

Уфимские инвесторы покупают может, потому что Олег Клоченок сказал, что Газпром должен стоить 600 рублей?

Есть идеи-то? Почему Газпром лучше рынка идет?:)

Уфимские инвесторы покупают может, потому что Олег Клоченок сказал, что Газпром должен стоить 600 рублей?

Кстати Олег прям очень верит в Газпром. Сейчас в Газпроме бОльшая доля в его портфеле, чем у какой-либо другой акции

Кстати Олег прям очень верит в Газпром. Сейчас в Газпроме бОльшая доля в его портфеле, чем у какой-либо другой акции