Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКак же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

Bubellar,

Где Вы тут рост увидели???

| Число акций ао | 23 673 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 3 408,4 млрд |

| Выручка | 9 808,0 млрд |

| EBITDA | 2 679,0 млрд |

| Прибыль | 843,0 млрд |

| Дивиденд ао | – |

| P/E | 4,0 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 3,4 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| 02/06 закрытие реестра для ГОСА Газпрома | |

| 26/06 ГОСА по дивидендам за 2024 год | |

| Прошедшие события Добавить событие | |

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

Падать будет я же сказал падать значит падать… сейчас недельная коррекция идёт к основному движению

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

Bubellar,

Ну коль Вы ростёте… удачно вырости Вам… А мы в низ прокатимся

Chirikov Denis / Firetrade/,

Завтра уже полетим вниз?

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

Bubellar,

Ну коль Вы ростёте… удачно вырости Вам… А мы в низ прокатимся

Согласно рекомендации правления, за 2018 год предлагается выплатить рекордные дивиденды за всю историю «Газпрома» — 10,43 рубля на акцию.

По сравнению с 2017 годом, рост дивидендных выплат на акцию может составить 30%.

«Сохранение дивидендных выплат на акцию в рублевом выражении не ниже уровня предыдущей выплаты».

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

В этом году экспорт «Газпрома» в Европу ожидается в районе 180–190 млрд куб. м, возможно, он будет ниже, чем в прошлом году. Динамика выручки останется положительной за счет роста средних цен, который, согласно предварительному прогнозу, может составить 11–13% в долларовом выражении. Продажи на внутреннем рынке увеличатся на 4–5%. Ориентируюсь на объем продаж 8,28–8,37 трлн руб. в 2019 году. Сохраняю рекомендацию «покупать» по акциям «Газпрома» с целью 185 руб. на горизонте полугода.Ващенко Георгий

«Газпром» прогнозирует капзатраты в текущем году в размере 2,1 трлн руб. против 1,9 годом ранее, и мы ожидаем, что FCF компании будет ниже как из-за роста capex, так и из-за более слабой ценовой динамики на рынке газа в Европе в 2019 г.Сидоров Александр

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Газпром — инвестиции в 2019 г. составят 2,09 трлн руб.

Общий объем инвестиций Газпрома на 2019 год запланированы на уровне 2,094 трлн рублей.

В инвестпрограмму на 2018 г. группа закладывала инвестиции на уровне 1,92 трлн руб.

Таким образом, объем инвестиций в текущем году увеличится на 9,04%.

https://www.finanz.ru/novosti/aktsii/investicii-gruppy-gazprom-v-2019-g-sostavyat-2-09-trln-rub-1028147274

читать дальше на смартлабе

Газпром – рсбу/ мсфо

23 673 512 900 акций http://fs.moex.com/files/12122

Free-float 46%

Капитализация на 29.04.2019г: 3,859.02 трлн руб

Общий долг на 31.12.2016г: 3,438.95 трлн руб/ мсфо 5,477.10 трлн руб

Общий долг на 31.12.2017г: 4,060.96 трлн руб/ мсфо 6,223.29 трлн руб

Общий долг на 30.09.2018г: 4,095.44 трлн руб/ мсфо 6,609.40 трлн руб

Общий долг на 31.12.2018г: 4,668.89 трлн руб/ мсфо 7,034.89 трлн руб

Выручка 2016г: 3,934.49 трлн руб/ мсфо 6,111.05 трлн руб

Выручка 9 мес 2017г: 3,034.59 трлн руб/ мсфо 4,641.60 трлн руб

Выручка 2017г: 4,313.03 трлн руб/ мсфо 6,546.14 трлн руб

Выручка 1 кв 2018г: 1,393.36 трлн руб/ мсфо 2,138.33 трлн руб

Сохраняем рекомендацию «покупать».Ващенко Георгий

Если опираться на этот отчет, и рекомендацию в размере 50% от МСФО направлять на дивы, то они должны быть 32 рубля)

Общий объем инвестиций Газпрома на 2019 год запланированы на уровне 2,094 трлн рублей.

В инвестпрограмму на 2018 г. группа закладывала инвестиции на уровне 1,92 трлн руб.

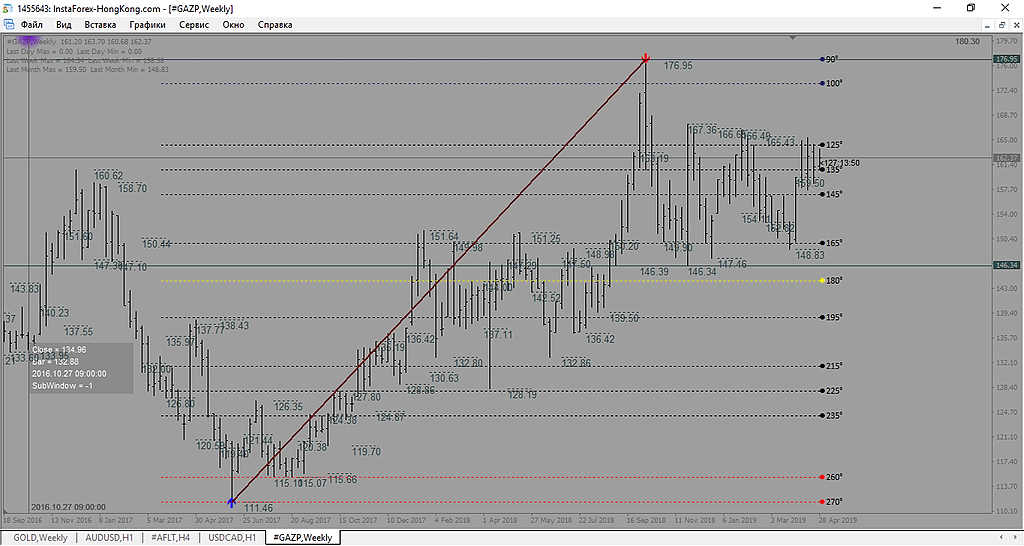

Ну не верю я что Газпром выйдет из канала, который не может пробить уже 10 лет.

По газпрому надо ждать объявления дивидендов. Объявят дивиденды (видимо 10 руб.) и вниз, затем после их выплаты опять вниз. Жду 130 руб. за акцию. Начиная от 135 буду очень аккуратно входить.

Если подрастет до 170 начну ОЧЕНЬ аккуратно набирать позицию на шорт. При наборе 10% от депо короткий стоп, цель 140-150 по ситуации.

Ну не верю я что Газпром выйдет из канала, который не может пробить уже 10 лет.

GAZR

Объем открытых позиций:

Текущий объем открытых позиций в инструменте BRдостиг статистического минимума [см. рисунок 1].

Ожидаем приток открытых позиций в инструменте.

Рисунок 1. Объем открытых позиций в инструменте GAZR.

Структура текущего притока открытых позиций:

Объем открытых позиций физических лиц — 58,38% [26.06.2019]

Объем открытых позиций юридических лиц — 41,62% [26.06.2019]

Количественные данные [см. рисунок 2]: