| Число акций ао | 42 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 158,3 млрд |

| Выручка | 259,3 млрд |

| EBITDA | 46,4 млрд |

| Прибыль | 20,4 млрд |

| Дивиденд ао | 241,03 |

| P/E | 7,8 |

| P/S | 0,6 |

| P/BV | 1,4 |

| EV/EBITDA | 6,3 |

| Див.доход ао | 6,4% |

| Черкизово Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Черкизово акции

3749₽ -1.21%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

❗️Не является индивидуальной инвестиционной рекомендацией

Роман Ранний,

кроме того, есть значительный фактор, Черкизово отправляет часть продукции на экспорт, покупатель Китай, интерес к продукции растет. По мере восстановления Китая от пандемии, будет расти и выручка GCHE. Ждем.

Черкизово куплю по 1796

Seaslide,

А кто-то продает по таким ценам...?- Дивидендная доходность Черкизово составит 2,6% - Промсвязьбанк

Черкизово выплатит 48,79 руб. на акцию за I полугодие

Акционеры ПАО «Группа Черкизово» утвердили дивиденды по итогам первого полугодия 2020 года в размере 48,79 рубля на акцию, сообщила компания.

Совет директоров Черкизово ранее в августе рекомендовал акционерам утвердить такие дивиденды. Таким образом, это было ожидаемо рынком и не окажет влияние на курсовую стоимость акций компании. Дивидендная доходность составляет 2,6% от цен закрытия в пятницу.

Промсвязьбанк

Авто-репост. Читать в блоге >>>  t.me/borodainvest

t.me/borodainvest

Черкизово — биологические угрозы и вполне реальные дивиденды

✍️🏻 Михаил Титов

Несмотря на то, что в России преобладают компании нефтегазовой и добывающей отрасли, встречаются интересные варианты и в других секторах. А именно в данной статье речь пойдет про группу Черкизово – крупнейшего производителя мясной продукции в России.

Компания постепенно увеличивает выручку из года в год. С 2015 года ежегодные темпы роста выручки находятся на уровне 10%. Вместе с выручкой растут и активы, в среднем на 7% в год, а чистая прибыль, хоть растет не так стабильно, но все же имеет тенденцию к повышению. При сохранении аналогичных темпах роста, инвестиции в данную компанию по текущим ценам соответствуют окупаемости на уровне шести лет.

Растущие показатели компании, говорят о том, что люди покупают и платят за черкизовские колбаски все больше и больше, а следовательно, перераспределяют денюжки акционерам компании, которые получают их в виде дивидендов.

Как раз в пятницу компания объявила о дивидендах за первое полугодие в размере 48,79 рублей на акцию, что к текущей цене есть примерно 2,5% доходность. При этом компания платит дивиденды 2 раза в год и во второе полугодие больше. По прогнозам, выплаты за второе полугодие будут на уровне 70,04 рублей на акцию, а суммарно за год выходит 122,83 рубля на акцию, что при текущей цене является 6,5% дивидендной доходностью, а это уже больше, чем можно получить по облигациям или вкладу в банке, особенно если учитывать тот факт, что дивиденды у компании в среднем увеличиваются.

Однако, стоит помнить о рисках. Компания подвержена биологической угрозе в виде эпидемий у животных, а также падение реальных доходов населения пагубно влияет на продажи компании, так-как при снижении доходов, люди начинают выбирать более дешевые аналоги мясной продукции пренебрегая качеством, в связи с невозможностью тратить больше.

❗️Не является индивидуальной инвестиционной рекомендацией

[ Фотография ]

Группа «Черкизово» уменьшила уставный капитал

Акционеры ПАО «Группа Черкизово» в ходе внеочередного собрания одобрили уменьшение уставного капитала компании на 29,167 тыс. рублей путем погашения казначейских акций (2 млн 916,759 тыс. штук — 6,63% капитала), следует из материалов компании.

источник (https://www.finam.ru/analysis/newsitem/gruppa-cherkizovo-umenshila-ustavnyiy-kapital-20200925-105723/) #GCHE #T

Роман Ранний,

Это позитив или негатив...? объясните пожалуйста.

Гадаю на ромашке, позитив, теперь на каждого акционера приходится больше прибыли, дивидендов и т.д.

разумеется это не значит что именно из-за этого нужно покупать акции

[ Фотография ]

Группа «Черкизово» уменьшила уставный капитал

Акционеры ПАО «Группа Черкизово» в ходе внеочередного собрания одобрили уменьшение уставного капитала компании на 29,167 тыс. рублей путем погашения казначейских акций (2 млн 916,759 тыс. штук — 6,63% капитала), следует из материалов компании.

источник (https://www.finam.ru/analysis/newsitem/gruppa-cherkizovo-umenshila-ustavnyiy-kapital-20200925-105723/) #GCHE #T

Роман Ранний,

Это позитив или негатив...? объясните пожалуйста. «Черкизово» выплатит дивиденды за полугодие в размере 48 рублей 79 копеек www.finam.ru/analysis/newsitem/cherkizovo-vyplatit-dividendy-za-polugodie-v-razmere-48-rubleiy-79-kopeek-20200925-105235/

«Черкизово» выплатит дивиденды за полугодие в размере 48 рублей 79 копеек www.finam.ru/analysis/newsitem/cherkizovo-vyplatit-dividendy-za-polugodie-v-razmere-48-rubleiy-79-kopeek-20200925-105235/- [ Фотография ]

Группа «Черкизово» уменьшила уставный капитал

Акционеры ПАО «Группа Черкизово» в ходе внеочередного собрания одобрили уменьшение уставного капитала компании на 29,167 тыс. рублей путем погашения казначейских акций (2 млн 916,759 тыс. штук — 6,63% капитала), следует из материалов компании.

источник (https://www.finam.ru/analysis/newsitem/gruppa-cherkizovo-umenshila-ustavnyiy-kapital-20200925-105723/) #GCHE #T Группа Черкизово:

* Объявила о закрытии сделки по приобретению у компании

Cargill

завода по производству полуфабрикатов из мяса птицы в Тульской

области

* Предварительное соглашение с Cargill о приобретении завода

было

подписано в июле

Роман Ранний,

значит, скоро на переоценку Черкизово. и здорово, что можно еще докупить до дивов.

Петр Варламов, а какая тут переоценка может быть? на чём? компания и так не дешёваяГруппа Черкизово:

* Объявила о закрытии сделки по приобретению у компании

Cargill

завода по производству полуфабрикатов из мяса птицы в Тульской

области

* Предварительное соглашение с Cargill о приобретении завода

было

подписано в июле

Роман Ранний,

значит, скоро на переоценку Черкизово. и здорово, что можно еще докупить до дивов. Черкизово - закрыта сделка по покупке завода по выпуску полуфабрикатов из мяса птицы

Черкизово - закрыта сделка по покупке завода по выпуску полуфабрикатов из мяса птицы

ООО «АПК «Михайловский»» (входит в Группу «Черкизово») завершило сделку по приобретению ООО «Компас Фудс» (г. Ефремов, Тульская область) у компании Cargill.

В результате Группа стала владельцем завода по производству полуфабрикатов из мяса птицы (наггетсов и других продуктов из куриного мяса), мощность которого составляет около 20 тысяч тонн в год.

Основным потребителем продукции завода является сеть ресторанов быстрого питания «Макдоналдс».

Сделка позволит «Черкизово» значительно нарастить представленность компании в канале фудсервис.

сообщение

Авто-репост. Читать в блоге >>>- Группа Черкизово:

* Объявила о закрытии сделки по приобретению у компании

Cargill

завода по производству полуфабрикатов из мяса птицы в Тульской

области

* Предварительное соглашение с Cargill о приобретении завода

было

подписано в июле - Смягчение коронавирусных ограничений положительно отразится на отчете Черкизово - Промсвязьбанк

Черкизово в 2020г планирует увеличить продажи мяса птицы на 6,3%, до 746 тыс. т

Группа Черкизово планирует в 2020 году увеличить реализацию куриного мяса до 705 тыс. тонн, говорится в презентации компании. По итогам 2019 года Черкизово реализовала 663,02 тыс. тонн мяса курицы (на 22% больше, чем годом ранее). Таким образом, в 2020 году рост этого показателя запланирован на уровне более 6%. Продажи мяса индейки планируется увеличить на 4%, до 41 тыс. тонн с 39,4 тыс. тонн годом ранее. В целом реализация продукции птицеводства, по прогнозу компании, в 2020 году вырастет на 6,3% — до 746 тыс. тонн с 702 тыс. тонн в 2019 году. Продажи свинины планируется нарастить на 4,2%, до 296 тыс. тонн с 284 тыс. тонн. В среднесрочной перспективе компания рассчитывает увеличить производство свинины на 15-20% и достичь целевого значения в 350 тыс. тонн в год. Продажи продукции мясопереработки в 2020 году вырастут до 278 тыс. тонн с 268 тыс. тонн годом ранее, ожидает компания. В целом в 2020 году Черкизово планирует увеличить продажи мясной продукции до 1,32 млн тонн с 1,255 млн тонн в 2019 году.

Авто-репост. Читать в блоге >>> - Черкизово может увеличивать объемы капитальных затрат - Промсвязьбанк

Черкизово в 2020г планирует увеличить CAPEX до 11,5 млрд рублей

Группа Черкизово планирует в 2020 году увеличить капитальные затраты до 11,5 млрд рублей с 8,2 млрд рублей в 2019 году, сообщается в презентации компании. В частности, в CAPEX на 2020 год 2,4 млрд рублей заложены на сделки M&A, 6,1 млрд рублей — на развитие, 2 млрд рублей — на поддержание текущего бизнеса и 1 млрд рублей — на замену свиноматок. По итогам первого полугодия этого года капзатраты «Черкизово» выросли на 9,6%, до 4,3 млрд рублей, сообщала компания.

Стратегия Черкизово сочетает органический рост за счет инвестиций в новое производство с приобретением готовых бизнесов, которые могут быть гармонично интегрированы в бизнес-модель компании. Рост инвестиций в относительном выражении обусловлен низкой базой в 2019 году, когда завершился цикл масштабных инвестиций в строительство производственных объектов. Низкие процентные ставки создают благоприятные условия для привлечения финансирования, в результате компания может увеличивать объемы капитальных затрат.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Черкизово - капекс в 20 г может составить 11,5 млрд руб

Капитальные затраты «Черкизово» в 2020 г. составят 11,5 млрд руб — из презентации компании.

На M&A сделки планируется потратить 2,4 млрд руб.,

на развитие — 6,1 млрд руб.,

на поддержание — 2 млрд руб.

на замену свиноматок — 1 млрд руб.

Согласно прогнозам компании, объем реализации курицы в 20 г вырастет до 705 тыс. т, индейки — до 41 тыс. т, свинины — до 296 тыс. т, мясопереработки — до 278 тыс. т.

Совокупный объем продаж группы может составить 1,32 млн т против 1,255 млн т продукции в 2019 г.

источник

Авто-репост. Читать в блоге >>> Резюме: компания оценена по рынку, рост медленный, драйверов роста особо не видно

Тимофей Мартынов,

Да, но не учитывают еще возможное M&A Группа Черкизово (GCHE): вспоминаю о компании через ее отчет за 2 квартал.

Группа Черкизово (GCHE): вспоминаю о компании через ее отчет за 2 квартал.

Черкизон отчитался уже давно, еще 20 августа. Только сейчас я добрался до этого отчета.

1 полугодие

✅Птицеводство +6,2%, EBITDA = 6,4 млрд (+26%), маржа 17,7%

✅Свиноводство +13,7%, EBITDA = 4 млрд (-8,2%), маржа 32,5%

✅Мясопереработка +7,6%, EBITDA = 0,6 млрд (было -0,3 млрд), маржа=3%

Видим, что переработки мало. Основная Ебитда идет от курицы.

Посмотрел свежие операционные за август…

cherkizovo.com/press/#/press/company-news/15198/

Не сильно впечатляет. Везде стагнация, есть только небольшой рост по мясопереработке, которой мало.

✅доля экспорта пока 8% в структуре выручки, но растет активно за счет продаж куры в китай — это позитив и перспектива

✅Сфера общественного питания сильно пострадала во время пандемии, однако на долю таких клиентов приходится относительно небольшая часть сбыта (всего 5% от совокупного объема продаж в 2019 году)

По финансам:

Квартальная прибыль сильно выросла год к году. Почему? Из-за переоценки био-активов +3 млрд руб. Но, и скорректированная прибыль выросла на +1,15 млрд (с 2,22 до 3,38 млрд). За счет чего? За счет того, что выручка выросла на 1,4 млрд, а издержки остались почти без изменений.

Авто-репост. Читать в блоге >>>БородаИнвест пишет:

Черкизово отчиталась по МСФО за 2 квартал 2020 года. Отчет очень сильный, а менеджмент большие молодцы. Фиксируем успех:

— выручка выросла на 5%;

— производство и продажи выросли во всех сегментах!

— EBITDA выросла на 30%;

— скорректированная чистая прибыль выросла на 70%;

Ключевое и главное достижение, которое нужно выделить в отдельный абзац. Продажи на экспорт, в основном в Китай, составили 4,9 млрд рублей! Это, на минуточку, уже 8% от общей выручки! И этот сегмент будет расти опережающими темпами, имеет бесконечную вместимость и выигрывает от девальвации. Да за сам прорыв компании на Китайский рынок менеджменту можно смело вручать государственную награду. В коем-то веке у на выросло новое, успешное, экспортно ориентированное производство. Респект.

Как и у Русагро мультипликаторы после роста показателей улучшились и вернулись к среднему: EV\EBITDA = 6.4 Debt\EBITDA = 2.7 P\E = 9 ДД = 5%

Компания платит умеренные дивиденды соблюдая баланс между развитием и возвратом акционерам. Единственный неприятный момент, который можно найти в отчете — достаточно большой долг. Но за счет отдачи от новых проектов он постепенно нормализуется, плюс, при его сокращении, открывается пространство для роста капитализации.

Я считаю, что Черкизово это крутой, растущий и качественный бизнес сам по себе. Но выход на Китайский рынок, получение экспортной выручи и, соответственно, хеджирование валютных рисков, делает его уникальным для российского рынка. Эта уникальность должна иметь премию. Я предполагаю, что рост будущий рост производства, а так же рост экспортной выручки (более маржинальной) вскоре найдет отражение в росте капитализации. Считаю, что акции могут достаточно быстро (за 1-2 года) дорасти до 3000 рублей. Я планирую купить их в свой портфель.

Не является индивидуальной рекомендацией

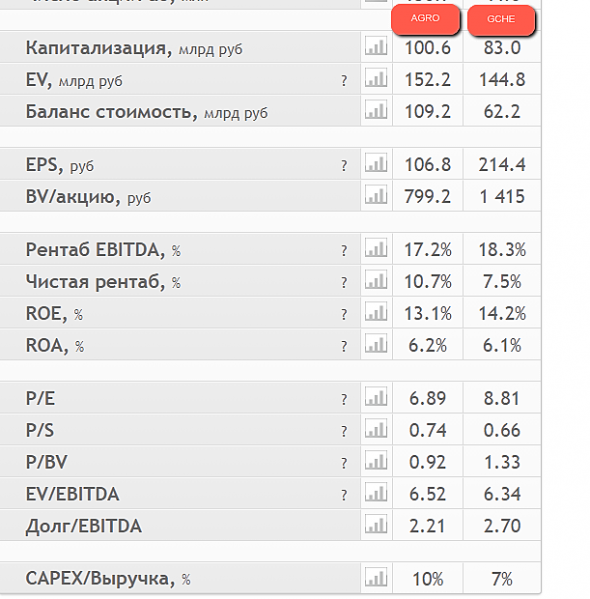

Роман Ранний, какой оптимистичный парень Борода)- Пытаюсь сравнить AGRO и GCHE.

EV у компаний почти одинаковая, апа у Агры чуть выше

В принципе оценки почти идентичные.

Агра выедет на коне только если например сахар попрёт или типа того.

Ну еще фактор мясозавода дальневосточного в финансах не отражен.

Так что чуть побольше мне агра нравится, да и презентации для инвесторов они делают покрасивее))

Сравнение компаний: smart-lab.ru/q/compare/

Черкизово - факторы роста и падения акций

- Новая дивидендная политика подразумевает 50% от чистой прибыли. (13.02.2020)

- По итогам 2020 года коэффициент дивидендной выплаты составил 58% (15.02.2021)

- Крайне малое число акций в свободном обращении (20.01.2019)

- Забили на презентации, IR раздел сайта вообще не обновляется (15.02.2021)

- CAPEX больше чем OCF => компания платит дивиденды в долг в условиях высоких ставок (16.02.2025)

- В 2024 году выручка росла медленнее роста себестоимости, что привело к сокращению маржинальности (16.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Черкизово - описание компании

Группа «Черкизово» (LSE:CHE; MOEX:GCHE) – крупнейший в России производитель мясной продукции. Группа входит в тройку лидеров на рынках куриного мяса, свинины, продуктов мясопереработки и является крупнейшим в стране производителем комбикормов.

В структуру Группы «Черкизово» входит 8 птицеводческих комплексов полного цикла общей мощностью около 550 тыс. тонн в живом весе в год, 15 современных свинокомплексов общей мощностью 200 тыс. тонн в живом весе в год, 6 мясоперерабатывающих предприятий общей мощностью 190 тыс. тонн в год, а также 6 комбикормовых заводов общей мощностью около 1,4 млн тонн в год, элеваторы мощностью свыше 700 тыс. тонн единовременного хранения и более 140 тыс. га сельскохозяйственных земель. В 2014 году Группа «Черкизово» произвела более 800 тысяч тонн мясной продукции.

Благодаря вертикально интегрированной структуре, включающей выращивание зерновых, элеваторное хранение, собственное производство комбикормов, разведение, выращивание и убой животных, а также мясопереработку и собственную дистрибуцию, Группа «Черкизово» демонстрирует долгосрочный устойчивый рост продаж и прибыли. Консолидированная выручка компании в 2014 году достигла 1,8 млрд долларов.

Только за последние 5 лет Группа «Черкизово» инвестировала в развитие отечественного агропромышленного сектора более 1,5 млрд долларов.

Стратегия Группы «Черкизово» предусматривает как органический рост и создание новых производств, так и консолидацию активов на мясном рынке страны. Акции Группы «Черкизово» обращаются на Московской Бирже и Лондонской Фондовой Бирже.

Чтобы купить акции, выберите надежного брокера: