Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАкции Норникеля во много раз выгоднее шортить через фьючерсы и не платить за плечи.

Стоимость денег (ставка ЦБ) зашитая изначально в цену фьючерса. Вы наверное заметили, что фьючерсы практический всегда торгуются с наценкой (в контанго) к базовому активу, происходит это потому, что маржинальные требования для открытия позиции во фьючерсе всегда ниже требований для спота, это дает возможность инвестору, рассчитывающему на рост акций, вместо акций купить более дешевый фьючерс с поставкой допустим через шесть месяцев, а не размещенные деньги положить на депозит под процент. Таким образом создается неэффективность, которая и сглаживается контанго. Продавая же фьючерс вы с течением времени зарабатываете за счет времени (теты), т.к заложенная стоимость денег постепенно убывает.

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 836,2 млрд |

| Выручка | 1 125,1 млрд |

| EBITDA | 543,7 млрд |

| Прибыль | 189,8 млрд |

| Дивиденд ао | 9,1533 |

| P/E | 9,7 |

| P/S | 1,6 |

| P/BV | 3,0 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 7,6% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

120.12₽ -2.15%

-

Покупать акции Норникеля вблизи исторического максимума никто не будет, крупные инвесторы будут выходить из него что бы зафиксировать бумажную прибыль и он обвалится. Я хочу заработать на этом поэтому в шорте Норникеля сейчас.

Hedge_Fund, подскажите, как забанить этого пи… бола, обещавшего 220-235 руб за Газик в конце года

dianov, будет Газпром 220-235 и даже ниже, в начале года. Миллер тоже обещал построить СП2 до конца этого года, а Трамп вначале этого года обещал заключить сделку с Китаем.

А у меня все отлично в ноябре я уже шортил Норникель с 18600 до 16508 почти и писал в начале Ноября что Норникель упадёт до 16500, он и упал

Газпром я с 272,1 шортил до 244.8 и на прошлой недели опять увеличил шорт Газпрома и он уже в прибыли.

В ближайшее время Норникель упадёт до 16500 опять все убедится что я прав, у меня шорт среднесрочный Газпрома и Норникеля

Hedge_Fund, если гмк будет 16500, то все продам и на всю котлету закуплюсь. Ты кого здешь пугаешь???))))

Maxone, предлагаю забанить этого идиота, а то всю ветку запомоил! Хотя такой троллинг к дальнейшему росту. На рынке работают одно простое правило — то, что обсерают, как правило скоро начнет расти или уже растет и наоборот то, куда зазывают со всех сторон, находится на финишной стадии роста или начинает падать.

Скопидом, как раз по такой логике действует хеджфонд, в гамак зазывают со всех сторон, значит он на финише и начинает падать, кроме хедж фонда никто не призывает продавать все кричат покупайте))

drbv, растет не только гамак. Причины этого роста известны всем. А торговать против тренда — это, извините, как сс… ть против ветра. Он не просто призывает продавать, он призывает ШОРТИТЬ. Шорт — удовольствие не бесплатное, за него надо платить брокеру, и закрыть его можно, только вернув бумагу, которой больше не становится. В условиях бабла активно прущего на рынок таких шортунов порвут в клочья. В общем все это я уже тыщу раз повторял — как говорится думайте сами, решайте сами — иметь или не иметь. Всем удачи!

Скопидом, ты видимо совсем новенький если не знаешь что дефицит акций можно легко превратить в профицит акций всего навсего старым и проверенным способом как доп эмиссия.

После доп эмиссии обалились акции Магнита и Распадской и такие как ты новички получили огромные убытки но повысили свою финансовую грамотность.

Удачи тебе, а я пока в шорте шорникеля посижу и подожду когда этот пузырь лопнет и отлично заработаю на этом.

Шортить акции на историческом максимуме во много раз безопаснее чем покупать на историческом максимуме. Те кто Газпром по 369 покупал в 2008 году уже более 11 лет в убытках сидят.

Hedge_Fund, куда поступать планируешь?

Зимин Александр, толсто… вы бы еще спросили «а родители в курсе, как ты с фьючерсами балуешься?»

drmfd, конечно не в курсе, но от компа очевидно гоняют

Зимин Александр, у Баффета нет компьютера в кабинете, но это ему не мешает быть самым богатым инвестором в мире и он не покупает акции Норникеля. У меня среднесрочный шорт Норникеля, я его с телефона открыл и спокойно жду когда лопнет пузырь в Норникеле что бы на нем отлично заработать.- Нужно в комплексе смотреть на все металлы которые производит Норникель и все они кроме паллалия далеко от своих максимумов, а пузырь в палладии так же легко и быстро лопнет как пузырь с Биткоином.

Уже было много раз в истории когда палладий падал более чем на 50%

Покупать акции Норникеля вблизи исторического максимума никто не будет, крупные инвесторы будут выходить из него что бы зафиксировать бумажную прибыль и он обвалится. Я хочу заработать на этом поэтому в шорте Норникеля сейчас.

Hedge_Fund, подскажите, как забанить этого пи… бола, обещавшего 220-235 руб за Газик в конце года

dianov, будет Газпром 220-235 и даже ниже, в начале года. Миллер тоже обещал построить СП2 до конца этого года, а Трамп вначале этого года обещал заключить сделку с Китаем.

А у меня все отлично в ноябре я уже шортил Норникель с 18600 до 16508 почти и писал в начале Ноября что Норникель упадёт до 16500, он и упал

Газпром я с 272,1 шортил до 244.8 и на прошлой недели опять увеличил шорт Газпрома и он уже в прибыли.

В ближайшее время Норникель упадёт до 16500 опять все убедится что я прав, у меня шорт среднесрочный Газпрома и Норникеля

Hedge_Fund, если гмк будет 16500, то все продам и на всю котлету закуплюсь. Ты кого здешь пугаешь???))))

Maxone, предлагаю забанить этого идиота, а то всю ветку запомоил! Хотя такой троллинг к дальнейшему росту. На рынке работают одно простое правило — то, что обсерают, как правило скоро начнет расти или уже растет и наоборот то, куда зазывают со всех сторон, находится на финишной стадии роста или начинает падать.

Скопидом, как раз по такой логике действует хеджфонд, в гамак зазывают со всех сторон, значит он на финише и начинает падать, кроме хедж фонда никто не призывает продавать все кричат покупайте))

drbv, растет не только гамак. Причины этого роста известны всем. А торговать против тренда — это, извините, как сс… ть против ветра. Он не просто призывает продавать, он призывает ШОРТИТЬ. Шорт — удовольствие не бесплатное, за него надо платить брокеру, и закрыть его можно, только вернув бумагу, которой больше не становится. В условиях бабла активно прущего на рынок таких шортунов порвут в клочья. В общем все это я уже тыщу раз повторял — как говорится думайте сами, решайте сами — иметь или не иметь. Всем удачи!

Скопидом, ты видимо совсем новенький если не знаешь что дефицит акций можно легко превратить в профицит акций всего навсего старым и проверенным способом как доп эмиссия.

После доп эмиссии обалились акции Магнита и Распадской и такие как ты новички получили огромные убытки но повысили свою финансовую грамотность.

Удачи тебе, а я пока в шорте шорникеля посижу и подожду когда этот пузырь лопнет и отлично заработаю на этом.

Шортить акции на историческом максимуме во много раз безопаснее чем покупать на историческом максимуме. Те кто Газпром по 369 покупал в 2008 году уже более 11 лет в убытках сидят.

Hedge_Fund, куда поступать планируешь?

Зимин Александр, уже много лет назад закончил аспирантуру и МВА

Покупать акции Норникеля вблизи исторического максимума никто не будет, крупные инвесторы будут выходить из него что бы зафиксировать бумажную прибыль и он обвалится. Я хочу заработать на этом поэтому в шорте Норникеля сейчас.

Hedge_Fund, подскажите, как забанить этого пи… бола, обещавшего 220-235 руб за Газик в конце года

dianov, будет Газпром 220-235 и даже ниже, в начале года. Миллер тоже обещал построить СП2 до конца этого года, а Трамп вначале этого года обещал заключить сделку с Китаем.

А у меня все отлично в ноябре я уже шортил Норникель с 18600 до 16508 почти и писал в начале Ноября что Норникель упадёт до 16500, он и упал

Газпром я с 272,1 шортил до 244.8 и на прошлой недели опять увеличил шорт Газпрома и он уже в прибыли.

В ближайшее время Норникель упадёт до 16500 опять все убедится что я прав, у меня шорт среднесрочный Газпрома и Норникеля

Hedge_Fund, если гмк будет 16500, то все продам и на всю котлету закуплюсь. Ты кого здешь пугаешь???))))

Maxone, предлагаю забанить этого идиота, а то всю ветку запомоил! Хотя такой троллинг к дальнейшему росту. На рынке работают одно простое правило — то, что обсерают, как правило скоро начнет расти или уже растет и наоборот то, куда зазывают со всех сторон, находится на финишной стадии роста или начинает падать.

Скопидом, как раз по такой логике действует хеджфонд, в гамак зазывают со всех сторон, значит он на финише и начинает падать, кроме хедж фонда никто не призывает продавать все кричат покупайте))

drbv, растет не только гамак. Причины этого роста известны всем. А торговать против тренда — это, извините, как сс… ть против ветра. Он не просто призывает продавать, он призывает ШОРТИТЬ. Шорт — удовольствие не бесплатное, за него надо платить брокеру, и закрыть его можно, только вернув бумагу, которой больше не становится. В условиях бабла активно прущего на рынок таких шортунов порвут в клочья. В общем все это я уже тыщу раз повторял — как говорится думайте сами, решайте сами — иметь или не иметь. Всем удачи!

Скопидом, ты видимо совсем новенький если не знаешь что дефицит акций можно легко превратить в профицит акций всего навсего старым и проверенным способом как доп эмиссия.

После доп эмиссии обалились акции Магнита и Распадской и такие как ты новички получили огромные убытки но повысили свою финансовую грамотность.

Удачи тебе, а я пока в шорте шорникеля посижу и подожду когда этот пузырь лопнет и отлично заработаю на этом.

Шортить акции на историческом максимуме во много раз безопаснее чем покупать на историческом максимуме. Те кто Газпром по 369 покупал в 2008 году уже более 11 лет в убытках сидят.

Hedge_Fund, куда поступать планируешь?

Зимин Александр, толсто… вы бы еще спросили «а родители в курсе, как ты с фьючерсами балуешься?»

Покупать акции Норникеля вблизи исторического максимума никто не будет, крупные инвесторы будут выходить из него что бы зафиксировать бумажную прибыль и он обвалится. Я хочу заработать на этом поэтому в шорте Норникеля сейчас.

Hedge_Fund, подскажите, как забанить этого пи… бола, обещавшего 220-235 руб за Газик в конце года

dianov, будет Газпром 220-235 и даже ниже, в начале года. Миллер тоже обещал построить СП2 до конца этого года, а Трамп вначале этого года обещал заключить сделку с Китаем.

А у меня все отлично в ноябре я уже шортил Норникель с 18600 до 16508 почти и писал в начале Ноября что Норникель упадёт до 16500, он и упал

Газпром я с 272,1 шортил до 244.8 и на прошлой недели опять увеличил шорт Газпрома и он уже в прибыли.

В ближайшее время Норникель упадёт до 16500 опять все убедится что я прав, у меня шорт среднесрочный Газпрома и Норникеля

Hedge_Fund, если гмк будет 16500, то все продам и на всю котлету закуплюсь. Ты кого здешь пугаешь???))))

Maxone, предлагаю забанить этого идиота, а то всю ветку запомоил! Хотя такой троллинг к дальнейшему росту. На рынке работают одно простое правило — то, что обсерают, как правило скоро начнет расти или уже растет и наоборот то, куда зазывают со всех сторон, находится на финишной стадии роста или начинает падать.

Скопидом, как раз по такой логике действует хеджфонд, в гамак зазывают со всех сторон, значит он на финише и начинает падать, кроме хедж фонда никто не призывает продавать все кричат покупайте))

drbv, растет не только гамак. Причины этого роста известны всем. А торговать против тренда — это, извините, как сс… ть против ветра. Он не просто призывает продавать, он призывает ШОРТИТЬ. Шорт — удовольствие не бесплатное, за него надо платить брокеру, и закрыть его можно, только вернув бумагу, которой больше не становится. В условиях бабла активно прущего на рынок таких шортунов порвут в клочья. В общем все это я уже тыщу раз повторял — как говорится думайте сами, решайте сами — иметь или не иметь. Всем удачи!

Скопидом, ты видимо совсем новенький если не знаешь что дефицит акций можно легко превратить в профицит акций всего навсего старым и проверенным способом как доп эмиссия.

После доп эмиссии обалились акции Магнита и Распадской и такие как ты новички получили огромные убытки но повысили свою финансовую грамотность.

Удачи тебе, а я пока в шорте шорникеля посижу и подожду когда этот пузырь лопнет и отлично заработаю на этом.

Шортить акции на историческом максимуме во много раз безопаснее чем покупать на историческом максимуме. Те кто Газпром по 369 покупал в 2008 году уже более 11 лет в убытках сидят.

Hedge_Fund, куда поступать планируешь?Покупать акции Норникеля вблизи исторического максимума никто не будет, крупные инвесторы будут выходить из него что бы зафиксировать бумажную прибыль и он обвалится. Я хочу заработать на этом поэтому в шорте Норникеля сейчас.

Hedge_Fund, подскажите, как забанить этого пи… бола, обещавшего 220-235 руб за Газик в конце года

dianov, будет Газпром 220-235 и даже ниже, в начале года. Миллер тоже обещал построить СП2 до конца этого года, а Трамп вначале этого года обещал заключить сделку с Китаем.

А у меня все отлично в ноябре я уже шортил Норникель с 18600 до 16508 почти и писал в начале Ноября что Норникель упадёт до 16500, он и упал

Газпром я с 272,1 шортил до 244.8 и на прошлой недели опять увеличил шорт Газпрома и он уже в прибыли.

В ближайшее время Норникель упадёт до 16500 опять все убедится что я прав, у меня шорт среднесрочный Газпрома и Норникеля

Hedge_Fund, если гмк будет 16500, то все продам и на всю котлету закуплюсь. Ты кого здешь пугаешь???))))

Maxone, предлагаю забанить этого идиота, а то всю ветку запомоил! Хотя такой троллинг к дальнейшему росту. На рынке работают одно простое правило — то, что обсерают, как правило скоро начнет расти или уже растет и наоборот то, куда зазывают со всех сторон, находится на финишной стадии роста или начинает падать.

Скопидом, как раз по такой логике действует хеджфонд, в гамак зазывают со всех сторон, значит он на финише и начинает падать, кроме хедж фонда никто не призывает продавать все кричат покупайте))

drbv, растет не только гамак. Причины этого роста известны всем. А торговать против тренда — это, извините, как сс… ть против ветра. Он не просто призывает продавать, он призывает ШОРТИТЬ. Шорт — удовольствие не бесплатное, за него надо платить брокеру, и закрыть его можно, только вернув бумагу, которой больше не становится. В условиях бабла активно прущего на рынок таких шортунов порвут в клочья. В общем все это я уже тыщу раз повторял — как говорится думайте сами, решайте сами — иметь или не иметь. Всем удачи!

Скопидом, ты видимо совсем новенький если не знаешь что дефицит акций можно легко превратить в профицит акций всего навсего старым и проверенным способом как доп эмиссия акций.

После доп эмиссии обвалились акции Магнита и Распадской и такие как ты новички получили огромные убытки но повысили свою финансовую грамотность.

Удачи тебе, а я пока в шорте шорникеля посижу и подожду когда этот пузырь лопнет и отлично заработаю на этом.

Шортить акции на историческом максимуме во много раз безопаснее чем покупать на историческом максимуме. Те кто Газпром по 369 покупал в 2008 году уже более 11 лет в убытках сидят.Покупать акции Норникеля вблизи исторического максимума никто не будет, крупные инвесторы будут выходить из него что бы зафиксировать бумажную прибыль и он обвалится. Я хочу заработать на этом поэтому в шорте Норникеля сейчас.

Hedge_Fund, подскажите, как забанить этого пи… бола, обещавшего 220-235 руб за Газик в конце года

dianov, будет Газпром 220-235 и даже ниже, в начале года. Миллер тоже обещал построить СП2 до конца этого года, а Трамп вначале этого года обещал заключить сделку с Китаем.

А у меня все отлично в ноябре я уже шортил Норникель с 18600 до 16508 почти и писал в начале Ноября что Норникель упадёт до 16500, он и упал

Газпром я с 272,1 шортил до 244.8 и на прошлой недели опять увеличил шорт Газпрома и он уже в прибыли.

В ближайшее время Норникель упадёт до 16500 опять все убедится что я прав, у меня шорт среднесрочный Газпрома и Норникеля

Hedge_Fund, если гмк будет 16500, то все продам и на всю котлету закуплюсь. Ты кого здешь пугаешь???))))

Maxone, предлагаю забанить этого идиота, а то всю ветку запомоил! Хотя такой троллинг к дальнейшему росту. На рынке работают одно простое правило — то, что обсерают, как правило скоро начнет расти или уже растет и наоборот то, куда зазывают со всех сторон, находится на финишной стадии роста или начинает падать.

Скопидом, как раз по такой логике действует хеджфонд, в гамак зазывают со всех сторон, значит он на финише и начинает падать, кроме хедж фонда никто не призывает продавать все кричат покупайте))

drbv, растет не только гамак. Причины этого роста известны всем. А торговать против тренда — это, извините, как сс… ть против ветра. Он не просто призывает продавать, он призывает ШОРТИТЬ. Шорт — удовольствие не бесплатное, за него надо платить брокеру, и закрыть его можно, только вернув бумагу, которой больше не становится. В условиях бабла активно прущего на рынок таких шортунов порвут в клочья. В общем все это я уже тыщу раз повторял — как говорится думайте сами, решайте сами — иметь или не иметь. Всем удачи!

Скопидом, шорт Норникеля через фьючерсы бесплатный и фьючерс со временем дешевеет к базовом актива акциям Норникеля, а все кто в лонге акций Норникеля платят за плечи каждый день и если сейчас не будут фиксировать бумажную прибыль то рискуют остаться не с чем при падении акций Норникеля или с большими убытками.

Кстати сейчас будет возвращать РЕПО которое на новый год вливало ФРС в огромном размере и ликвидность будет снижаться, поэтому Америка будет падать, наш рынок будет тоже падать вслед за ней и будет рос доллара к рублю.

Покупать акции Норникеля вблизи исторического максимума никто не будет, крупные инвесторы будут выходить из него что бы зафиксировать бумажную прибыль и он обвалится. Я хочу заработать на этом поэтому в шорте Норникеля сейчас.

Hedge_Fund, подскажите, как забанить этого пи… бола, обещавшего 220-235 руб за Газик в конце года

dianov, будет Газпром 220-235 и даже ниже, в начале года. Миллер тоже обещал построить СП2 до конца этого года, а Трамп вначале этого года обещал заключить сделку с Китаем.

А у меня все отлично в ноябре я уже шортил Норникель с 18600 до 16508 почти и писал в начале Ноября что Норникель упадёт до 16500, он и упал

Газпром я с 272,1 шортил до 244.8 и на прошлой недели опять увеличил шорт Газпрома и он уже в прибыли.

В ближайшее время Норникель упадёт до 16500 опять все убедится что я прав, у меня шорт среднесрочный Газпрома и Норникеля

Hedge_Fund, если гмк будет 16500, то все продам и на всю котлету закуплюсь. Ты кого здешь пугаешь???))))

Maxone, предлагаю забанить этого идиота, а то всю ветку запомоил! Хотя такой троллинг к дальнейшему росту. На рынке работают одно простое правило — то, что обсерают, как правило скоро начнет расти или уже растет и наоборот то, куда зазывают со всех сторон, находится на финишной стадии роста или начинает падать.

Скопидом, как раз по такой логике действует хеджфонд, в гамак зазывают со всех сторон, значит он на финише и начинает падать, кроме хедж фонда никто не призывает продавать все кричат покупайте))

drbv, растет не только гамак. Причины этого роста известны всем. А торговать против тренда — это, извините, как сс… ть против ветра. Он не просто призывает продавать, он призывает ШОРТИТЬ. Шорт — удовольствие не бесплатное, за него надо платить брокеру, и закрыть его можно, только вернув бумагу, которой больше не становится. В условиях бабла активно прущего на рынок таких шортунов порвут в клочья. В общем все это я уже тыщу раз повторял — как говорится думайте сами, решайте сами — иметь или не иметь. Всем удачи!

Скопидом, так бы сразу и сказал))) а то теории развел что когда все покупают надо продавать)

Покупать акции Норникеля вблизи исторического максимума никто не будет, крупные инвесторы будут выходить из него что бы зафиксировать бумажную прибыль и он обвалится. Я хочу заработать на этом поэтому в шорте Норникеля сейчас.

Hedge_Fund, подскажите, как забанить этого пи… бола, обещавшего 220-235 руб за Газик в конце года

dianov, будет Газпром 220-235 и даже ниже, в начале года. Миллер тоже обещал построить СП2 до конца этого года, а Трамп вначале этого года обещал заключить сделку с Китаем.

А у меня все отлично в ноябре я уже шортил Норникель с 18600 до 16508 почти и писал в начале Ноября что Норникель упадёт до 16500, он и упал

Газпром я с 272,1 шортил до 244.8 и на прошлой недели опять увеличил шорт Газпрома и он уже в прибыли.

В ближайшее время Норникель упадёт до 16500 опять все убедится что я прав, у меня шорт среднесрочный Газпрома и Норникеля

Hedge_Fund, если гмк будет 16500, то все продам и на всю котлету закуплюсь. Ты кого здешь пугаешь???))))

Maxone, предлагаю забанить этого идиота, а то всю ветку запомоил! Хотя такой троллинг к дальнейшему росту. На рынке работают одно простое правило — то, что обсерают, как правило скоро начнет расти или уже растет и наоборот то, куда зазывают со всех сторон, находится на финишной стадии роста или начинает падать.

Скопидом, как раз по такой логике действует хеджфонд, в гамак зазывают со всех сторон, значит он на финише и начинает падать, кроме хедж фонда никто не призывает продавать все кричат покупайте))

drbv, растет не только гамак. Причины этого роста известны всем. А торговать против тренда — это, извините, как сс… ть против ветра. Он не просто призывает продавать, он призывает ШОРТИТЬ. Шорт — удовольствие не бесплатное, за него надо платить брокеру, и закрыть его можно, только вернув бумагу, которой больше не становится. В условиях бабла активно прущего на рынок таких шортунов порвут в клочья. В общем все это я уже тыщу раз повторял — как говорится думайте сами, решайте сами — иметь или не иметь. Всем удачи!Покупать акции Норникеля вблизи исторического максимума никто не будет, крупные инвесторы будут выходить из него что бы зафиксировать бумажную прибыль и он обвалится. Я хочу заработать на этом поэтому в шорте Норникеля сейчас.

Hedge_Fund, подскажите, как забанить этого пи… бола, обещавшего 220-235 руб за Газик в конце года

dianov, будет Газпром 220-235 и даже ниже, в начале года. Миллер тоже обещал построить СП2 до конца этого года, а Трамп вначале этого года обещал заключить сделку с Китаем.

А у меня все отлично в ноябре я уже шортил Норникель с 18600 до 16508 почти и писал в начале Ноября что Норникель упадёт до 16500, он и упал

Газпром я с 272,1 шортил до 244.8 и на прошлой недели опять увеличил шорт Газпрома и он уже в прибыли.

В ближайшее время Норникель упадёт до 16500 опять все убедится что я прав, у меня шорт среднесрочный Газпрома и Норникеля

Hedge_Fund, если гмк будет 16500, то все продам и на всю котлету закуплюсь. Ты кого здешь пугаешь???))))

Maxone, предлагаю забанить этого идиота, а то всю ветку запомоил! Хотя такой троллинг к дальнейшему росту. На рынке работают одно простое правило — то, что обсерают, как правило скоро начнет расти или уже растет и наоборот то, куда зазывают со всех сторон, находится на финишной стадии роста или начинает падать.

Скопидом, как раз по такой логике действует хеджфонд, в гамак зазывают со всех сторон, значит он на финише и начинает падать, кроме хедж фонда никто не призывает продавать все кричат покупайте))предлагаю забанить этого идиота, а то всю ветку запомоил!

Скопидом, аналогичные мысли последний месяц посещали несколько раз.

С другой стороны, уже становится просто любопытно сколько раз подряд может облажаться этот аналитик.

Supric, вся аналитика с 2009 года заключена в одном слове «КУЕ». Если бы не оно, то сейчас весь мир бы активно краснел после иранской ракетной атаки. А так похрену — война, падение спроса или другая хрень. Отсюда вывод — пока все «куекают» наперегонки — НИКАКИХ ШОРТОВ. Вон даже всякое говно выносят вверх, а о качественных активах и говорить нечего.предлагаю забанить этого идиота, а то всю ветку запомоил!

Скопидом, аналогичные мысли последний месяц посещали несколько раз.

С другой стороны, уже становится просто любопытно сколько раз подряд может облажаться этот аналитик.

Supric, в ноябре я шортил Норникель с 18600 до 16508 почти, и мой прогноз в ночале ноября а падении Норникеля до 16500 выполнен в конце ноября.

Сейчас я увеличил шорт фьючерсов на акции Норникеля опять и спокойно подожду падения акций норникеля

Ближайшие этапы снижения акций Норникеля 18000, 17000, 16000, 15000, 14000, 12000

Я же не дурак покупать акции Норникеля на историческом максимуме которые выросли с 9 апреля 2018 года на 127%. При том что цена на никель, Платину и Медь почти не изменилась, а цена налладий выросла на 100% примерно, но пузырь и в паллалии и Норникеле лопнет, я спокойно подожду и заработаю на шорте Норникеля.

Газпром я много раз шортил с прибылью в ноябре и декабре.

Пора переименовываться в Норильский Палладий

Deacon, Дивидендно-обогатительный комбинат «Норильский Палладий»- Сильное падение продаж автомобилей во всем мире обрушит акции Норникеля

Производство автомобилей в Германии на минимальном уровне за последние 23 года.

Автопром основной потребитель продукции Норникеля, жду снижения продаж и цен на на Палладий, Никель, Платину и Медь. Выручка, прибыль и дивиденды Норникеля будут снижаться и акции Норникеля пойдут вниз.

❗General Motors продолжает испытывать трудности на китайском рынке

General Motors ожидает сохранения проблем на рынке Китая после двузначного снижения продаж в 2019 г.

Продажи GM в Китае упали на 15,1% до почти 3,1 млн автомобилей в прошлом году по сравнению с 2018 г., включая падение на 13,3% по сравнению с аналогичным периодом прошлого года в четвертом квартале, сообщил во вторник американский автопроизводитель. Это уже второй год подряд снижения продаж GM в стране на фоне замедления экономики Китая и его торговой войны с США.

Президент GM China Мэтт Тсин заявил, что компания ожидает, что спад в стране продолжится в этом году и создаст дополнительные проблемы для автопроизводителя.

Авто-репост. Читать в блоге >>>

Покупать акции Норникеля вблизи исторического максимума никто не будет, крупные инвесторы будут выходить из него что бы зафиксировать бумажную прибыль и он обвалится. Я хочу заработать на этом поэтому в шорте Норникеля сейчас.

Hedge_Fund, подскажите, как забанить этого пи… бола, обещавшего 220-235 руб за Газик в конце года

dianov, будет Газпром 220-235 и даже ниже, в начале года. Миллер тоже обещал построить СП2 до конца этого года, а Трамп вначале этого года обещал заключить сделку с Китаем.

А у меня все отлично в ноябре я уже шортил Норникель с 18600 до 16508 почти и писал в начале Ноября что Норникель упадёт до 16500, он и упал

Газпром я с 272,1 шортил до 244.8 и на прошлой недели опять увеличил шорт Газпрома и он уже в прибыли.

В ближайшее время Норникель упадёт до 16500 опять все убедится что я прав, у меня шорт среднесрочный Газпрома и Норникеля

Hedge_Fund, если гмк будет 16500, то все продам и на всю котлету закуплюсь. Ты кого здешь пугаешь???))))

Maxone, предлагаю забанить этого идиота, а то всю ветку запомоил! Хотя такой троллинг к дальнейшему росту. На рынке работают одно простое правило — то, что обсерают, как правило скоро начнет расти или уже растет и наоборот то, куда зазывают со всех сторон, находится на финишной стадии роста или начинает падать.

Скопидом,

на платного бота похоже — за что заплатили, про то и пишет )

❗Цена на никель на 27% ниже своего максимума сентября. В 2020 году кап. затраты Норникеля будут в 2 раза больше чем были в прошлом 2019 году, это снизит прибыль и дивиденды Норникеля.

- ❗Важным фактором стал отчет о первом за последние 30 лет падении уровня продаж автомобилей в Китае на 14%, в 2019 году. Это спровоцировало заметное падение спроса на продукцию металлургической отрасли. В 2020 году стоит ожидать усугубления динамики. Согласно прогнозу планирования и исследований в металлургической отрасли, спрос на сталь в Китае сократится на 0,6-0,7% вследствие снижения активности в строительном сегменте, автомобилестроении и судостроении.

Покупать акции Норникеля вблизи исторического максимума никто не будет, крупные инвесторы будут выходить из него что бы зафиксировать бумажную прибыль и он обвалится. Я хочу заработать на этом поэтому в шорте Норникеля сейчас.

Hedge_Fund, подскажите, как забанить этого пи… бола, обещавшего 220-235 руб за Газик в конце года

dianov, будет Газпром 220-235 и даже ниже, в начале года. Миллер тоже обещал построить СП2 до конца этого года, а Трамп вначале этого года обещал заключить сделку с Китаем.

А у меня все отлично в ноябре я уже шортил Норникель с 18600 до 16508 почти и писал в начале Ноября что Норникель упадёт до 16500, он и упал

Газпром я с 272,1 шортил до 244.8 и на прошлой недели опять увеличил шорт Газпрома и он уже в прибыли.

В ближайшее время Норникель упадёт до 16500 опять все убедится что я прав, у меня шорт среднесрочный Газпрома и Норникеля

Hedge_Fund, если гмк будет 16500, то все продам и на всю котлету закуплюсь. Ты кого здешь пугаешь???))))

Maxone, предлагаю забанить этого идиота, а то всю ветку запомоил! Хотя такой троллинг к дальнейшему росту. На рынке работают одно простое правило — то, что обсерают, как правило скоро начнет расти или уже растет и наоборот то, куда зазывают со всех сторон, находится на финишной стадии роста или начинает падать.- Производство автомобилей в Германии на минимальном уровне за последние 23 года.

Автопром основной потребитель продукции Норникеля, жду снижения продаж и цен на на Палладий, Никель, Платину и Медь. Выручка, прибыль и дивиденды Норникеля будут снижаться и акции Норникеля пойдут вниз.

General Motors продолжает испытывать трудности на китайском рынке

General Motors ожидает сохранения проблем на рынке Китая после двузначного снижения продаж в 2019 г.

Продажи GM в Китае упали на 15,1% до почти 3,1 млн автомобилей в прошлом году по сравнению с 2018 г., включая падение на 13,3% по сравнению с аналогичным периодом прошлого года в четвертом квартале, сообщил во вторник американский автопроизводитель. Это уже второй год подряд снижения продаж GM в стране на фоне замедления экономики Китая и его торговой войны с США.

Президент GM China Мэтт Тсин заявил, что компания ожидает, что спад в стране продолжится в этом году и создаст дополнительные проблемы для автопроизводителя.

ГМК Норникель - факторы роста и падения акций

- ГМК глобально выиграла от дефицита палладия 2019-2020. Он в свою очередь сложился из-за перехода автопроизводителей с дизельных двигателей на бензиновые, а также ужесточения экологических стандартов. (18.08.2020)

- К 2030 году спрос на никель со стороны производителей батарей для автомобилей может вырасти с 250 тыс т до более 1000 тыс т. В 2021 электромобили это всего 10% мирового потребления никеля. (17.08.2021)

- Стратегия компании 2030: увеличить добычу никеля и меди на 20-30%, металлы платиновой группы на 40-50% (18.01.2022)

- ГМК ранее платил большие дивиденды в долг (60% EBITDA) (18.10.2023)

- Производство всех металлов кроме меди стагнирует много лет. Компания вытягивает только за счет роста цен и падения рубля (17.08.2020)

- Возможно, с 2023 года автопроизводители смогут частично заменить палладий на платину в качестве катализатора в ДВС, чтобы снизить дефицит палладия. (18.08.2020)

- CAPEX ожидается вырастет в период с 2022 по 2025 год до $4 млрд, более чем в 2 раза выше, чем в 2020 году (17.08.2021)

- В конце 2022 года истекает акционерное соглашение и дивиденды могут снизиться в 2 раза. (09.01.2022)

- В 2021 году 43% выручки - это палладий. В то же время, спрос на палладий со временем будет ослабевать из-за роста доли электромобилей. (10.02.2022)

- В 2022 ожидается профицит на рынке никеля (10.02.2022)

- 52% продаж Норникеля шло в недружественную Европу (05.07.2022)

- Для производства электромобилей не требуется платина и палладий (05.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

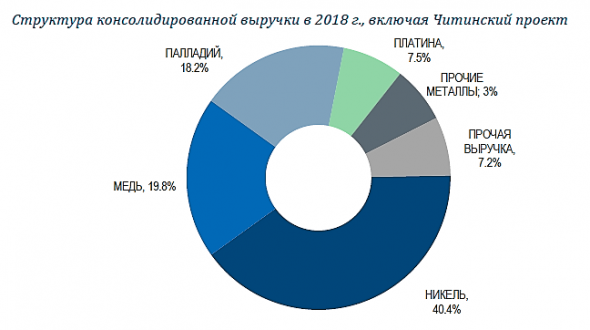

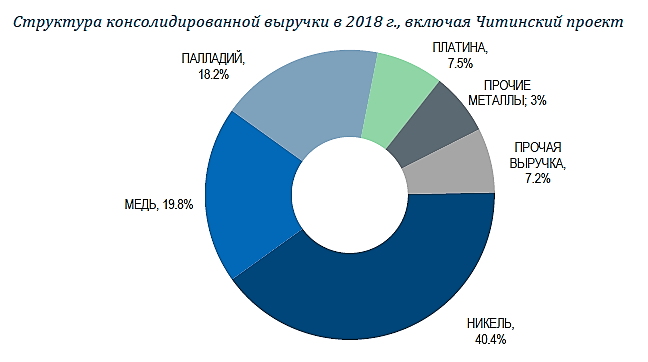

ГМК Норникель - описание компании

ГМК Норникель — крупнейшая горнодобывающая компания России.Структура продаж по итогам 2021 года:

👉43% палладий

👉по 21% никель и медь

👉4% платина

👉11% остальное

В 2017 было:

👉по 27% никель и медь

👉28% палладий

👉 7% платина

👉 11% остальное

Структура продаж по итогам 1П2020 года: палладий 48%, 20% никель, 18% медь.

Китай потребляет 50% всего никеля и 50% всей меди!

Палладий на 85% используется при производстве катализаторов в машинах с ДВС.

70% никеля используются при производстве нержавеющей стали.

15% никеля используется при производстве батареек/аккумуляторов.

Влияние курса на EBITDA:

при росте курса USDRUB с 70 до 80, сама компания оценивает вклад в EBITDA $0,5-$0,6млрд

95% продаж Норникеля по итогам 2021 года были на экспорт.

Чтобы купить акции, выберите надежного брокера: