Русгидро...заходи когда виден свет в конце тонеля.Прочитав пост, о том что

человек закрыл позу при первой же прибыли, решил отписаться по бумажке.

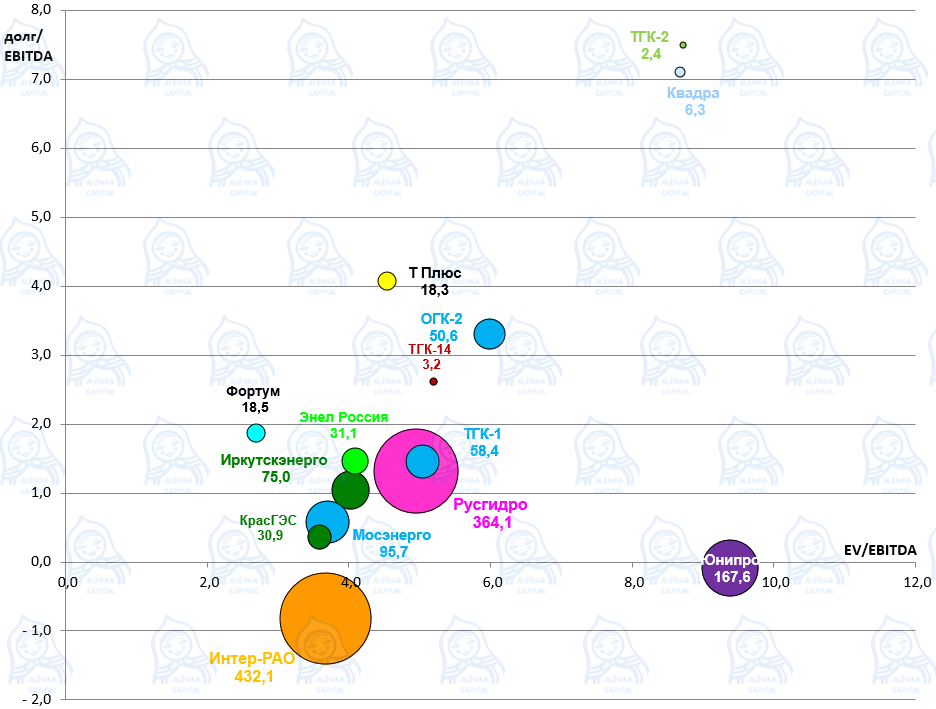

Русгидро, один из самых тихих и непопулярных активов. Рекомендации покупать мало кто дает, однако компания крайне прозрачная и понятная.

Включаем калькулятор:

Прибыль:

2016 40 000 млн

2017 1полугодие 22 300

т. е. не хуже

EBITDA

2016 100 341

2017 1 полугодие 51 500

Опять же не хуже.

К слову, компании чтобы функционировать необходимо 30 лярдов.

Смотрим дивы.

Компания 6 лет увеличивала див. доходность. (конечно не макдак, который уже в 45ый раз увеличивает дивы)

2016 0,046 5,76%

Выходит, что гарантированно уже сейчас можно будет получить 5,76%, однако! Есть как говорится нюанс. И вот он:

«Для реструктуризации задолженности своей дочерней компании, РАО ЭС Востока, РусГидро заключила марте этого года беспоставочный форвардный контракт сроком на пять лет, получив от ВТБ 55 млрд рублей взамен своих акций по цене 1 рубль за штуку.

условия контракта напрямую завязаны с необходимостью увеличивать капитализацию компании, т. е. стоимость акций, чтобы к 2022 году достичь такого уровня стоимости акций, который бы обеспечил отсутствие обязательств РусГидро по расчетному форвардному контракту.»

Это значит что менеджмент должен любыми способами увеличить капитализацию компании к 2022году.

Это будет достигаться путями:

1. Уменьшение затрат на Капекс. План по уменьшению уже начнется в 2018 году(смотри картинку)

2. Будут увеличивать див. доходность, чтобы увеличить спрос на акцию(менеджмент планирует 6 копеек на акцию за 2017 год). Если так то это уже 8%!

Итог: Очень хорошая бумага. В перспективе 2-3х лет менеджмент просто вынужден будет поднимать капитализацию(повышение курса цены акции) всеми путями. Будут гарантированно увеличиваться дивы.

Риск: авария на одной из станций, и слишком очевидная инвестиционная привлекательность. Покупать только на свои, без плечей.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций