Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: Русгидро: МСФО 2018 год

см. календарь по акциям

| Число акций ао | 444 793 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 239,5 млрд |

| Выручка | 553,8 млрд |

| EBITDA | 136,4 млрд |

| Прибыль | 41,1 млрд |

| Дивиденд ао | – |

| P/E | 5,8 |

| P/S | 0,4 |

| P/BV | 0,4 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 0,0% |

| Русгидро Календарь Акционеров | |

| 27/02 отчёт РСБУ за 2024 год | |

| 13/03 отчёт МСФО за 2024 год | |

| 29/04 Операционные результаты за Q1 2025 год | |

| 29/04 отчёт РСБУ за Q1 2025 года | |

| 29/05 отчёт МСФО за Q1 2025 года | |

| 24/07 Операционные результаты за 1Н. 2025 год | |

| 30/07 отчёт РСБУ за 1Н 2025 года | |

| 28/08 отчёт МСФО за 1Н 2025 года | |

| 23/10 Операционные результаты за 9 месяцев 2025 года | |

| 30/10 отчёт РСБУ за 9 месяцев 2025 года | |

| 27/11 отчёт МСФО за 9 месяцев 2025 года | |

| Прошедшие события Добавить событие | |

Русгидро акции

0.5384₽ -3.46%

-

Результаты РусГидро не удивят рынок - Велес Капитал

Результаты РусГидро не удивят рынок - Велес Капитал

«РусГидро» представит результаты по МСФО за 2018 год в четверг, 14 марта. Результаты будут раскрыты после 14:00, а конференц-звонок состоится в 16:00 мск. Результаты в целом можно назвать предсказуемыми, поскольку операционные данные уже известны (рост выработки составил 3%), а на недавнем Дне аналитика (состоялся в конце февраля) менеджмент уже озвучил свои ожидания по финансовым показателям: выручка около 400 млрд руб., EBITDA – 108, чистая прибыль – в районе 30 млрд руб.

Среди планов компании – ввести неснижаемый порог дивидендных выплат с целью снижения волатильности их выплат.

Мы не ожидаем, что на конференц-звонке будет озвучена информация, которая сможет повлиять на котировки.

Адонин Алексей

ИК «Велес Капитал»

В данный момент фокус состоит в допэмиссии на проект Певек-Билибино, а также перспектив выравнивания тарифов ДФО. Компанию ждет пик капитальных затрат в 2019 г., а также по итогам 2019 г., скорее всего, стоит ожидать списания станций, введенных в текущем году.

читать дальше на смартлабе

У меня чёткая уверенность, что до 2022 года они вместе с втб форвардный 1 рубль нарисуют и никто никому не должен)

+100% за 3 года, не так уж и мало)

Alex666, позвольте спросить на чём такая уверенность базируется?

Для гидры проще отдать 20ярдов штрафа (по текущим) чем пытаться разогнать бумагу до рубля. И дешевле и ничего делать не надо… менеджмент гидры вполне может выбрать такой путь. Или я ошибаюс?

Саша Пушкин, возможно)

Но ведь на рупь може прийти не только за счёт разгона силами гидры.

Всего пару лет назад были и ощутимо выше рубля.

Заявляют рост прибыли и снижение капекса за 3 года, думаю справятся + дивы будут фиксированные, тоже неплохо, как облигаха.

У меня чёткая уверенность, что до 2022 года они вместе с втб форвардный 1 рубль нарисуют и никто никому не должен)

+100% за 3 года, не так уж и мало)

Alex666, позвольте спросить на чём такая уверенность базируется?

Для гидры проще отдать 20ярдов штрафа (по текущим) чем пытаться разогнать бумагу до рубля. И дешевле и ничего делать не надо… менеджмент гидры вполне может выбрать такой путь. Или я ошибаюс?

- Закрыли выше. Не думаю, что дальше пойдет рост, скорее коррекция вниз небольшая.

РусГидро

РусГидро

Открывается заслуживающая внимания инвестиционная возможность для открытия позиций на покупку Русгидро.

читать дальше на смартлабе JSC RusHydro (ticker symbol: MOEX, LSE:

JSC RusHydro (ticker symbol: MOEX, LSE:

HYDR; OTCQX: RSHYY) announces that it will publish its audited

consolidated financial statements prepared in accordance with

International Financial Reporting Standards (IFRS) for 2018 on Thursday,

March 14, 2019.

The results will be published after 14.00 (Moscow time). The management

will host a conference call along with a web-cast on the results at 16.00

Moscow time (13:00 London time). The call will be in English. Русгидро - получит 13 млрд рублей из бюджета на строительство двух ЛЭП

Русгидро - получит 13 млрд рублей из бюджета на строительство двух ЛЭП

Правительство выделило из бюджета в адрес "Русгидро" 13 млрд рублей для строительства на Чукотке двух ЛЭП.

Из постановления правительства:«Предоставить в 2019-2020 годах »Русгидро" бюджетные инвестиции за счет средств федерального бюджета в размере 13 млрд рублей, в том числе 3 млрд рублей за счет бюджетных ассигнований резервного фонда в виде взноса в уставный капитал для финансирования строительства двух одномерных линий 110 кВ Певек — Билибино"

3 млрд рублей должны быть выделены «Русгидро» из резервного фонда в 2019 году.

«Выделить Минэнерго России в 2019 году из резервного фонда правительства РФ бюджетные ассигнования в размере 3 млрд рублей для предоставления бюджетных инвестиций „Русгидро“ в виде взноса в уставный капитал этого акционерного общества в целях финансирования инвестиционного проекта»

В 2019 году «Русгидро» получит из бюджета и резервного фонда в общей сложности 7 млрд рублей,

в 2020 году — 6 млрд рублей.

https://tass.ru/ekonomika/6188370

читать дальше на смартлабе- РусГидро - введен в эксплуатацию третий гидроагрегат на Усть-Среднеканской ГЭС. Мощность станции возросла почти вдвое

РусГидро ввело в эксплуатацию третий гидроагрегат на Усть-Среднеканской ГЭС, расположенной на реке Колыма в Магаданской области.

В результате мощность станции возросла почти вдвое – с 168 МВт до 310,5 МВт.

Все основное оборудование Усть-Среднеканской ГЭС – турбины, генераторы и силовые трансформаторы – изготовлено на российских предприятиях.

Строительство электростанции ведет АО «Усть-СреднеканГЭСстрой» (подконтрольная Русгидро).

http://www.e-disclosure.ru/portal/event.aspx?EventId=x-AK3oMD9S02iMbSQZlf26A-B-B

читать дальше на смартлабе Текущий рыночный негатив — хороший момент для покупки акций РусГидро — Инвестиционная компания ЛМС

Инвестиционная идея: «РусГидро».

Текущий рыночный негатив 2018-2019 года является хорошим моментом для покупки акций перед ростом финансовых показателей в 2020 за счёт сокращения издержек.

«РусГидро» приняло программу роста капитализации в 2,5 раза до 2021 года. Текущий рыночный негатив 2018-2019 года является хорошим моментом для покупки акций перед ростом финансовых показателей в 2020 за счёт сокращения издержек. «Дно» по капитализации было на уровне 0,39-0,43 руб. за акцию 16.12.2014. Идея долгосрочная, 2019 год — это пик инвестиционной программы.

«Инвестиционная компания ЛМС»

Поэтому именно сейчас, перед ростом прибыли, нужно покупать акции компании, тем более, что в прессе намеренно запускаются негативные статьи, чтобы подешевле зайти в капитал. Сейчас, по мультипликаторам, «РусГидро» оценено на рынке дешевле компаний с иностранным участием (Энел Россия и Фортум). EV/EBITDA госкомпании составляет 3,0 лет при оценке аналогов на уровне 3,5-3,9 лет., что означает, минимум 30%-48% потенциал с целевой ценой $0.010-$0.011 (0,64-0,74 руб.).

читать дальше на смартлабе

stanislava, да, да, да… КОНЕЧНО!!! Вот только я такие слова о данной бумаге давно уже слышу. В портфеле лежит 1% от депо… (все думаю продать, но не продаю). Но вот еще докупить, скажу честно, желания как-то нет.- Текущий рыночный негатив - хороший момент для покупки акций РусГидро - Инвестиционная компания ЛМС

Инвестиционная идея: «РусГидро».

Текущий рыночный негатив 2018-2019 года является хорошим моментом для покупки акций перед ростом финансовых показателей в 2020 за счёт сокращения издержек.

«РусГидро» приняло программу роста капитализации в 2,5 раза до 2021 года. Текущий рыночный негатив 2018-2019 года является хорошим моментом для покупки акций перед ростом финансовых показателей в 2020 за счёт сокращения издержек. «Дно» по капитализации было на уровне 0,39-0,43 руб. за акцию 16.12.2014. Идея долгосрочная, 2019 год — это пик инвестиционной программы.

«Инвестиционная компания ЛМС»

Поэтому именно сейчас, перед ростом прибыли, нужно покупать акции компании, тем более, что в прессе намеренно запускаются негативные статьи, чтобы подешевле зайти в капитал. Сейчас, по мультипликаторам, «РусГидро» оценено на рынке дешевле компаний с иностранным участием (Энел Россия и Фортум). EV/EBITDA госкомпании составляет 3,0 лет при оценке аналогов на уровне 3,5-3,9 лет., что означает, минимум 30%-48% потенциал с целевой ценой $0.010-$0.011 (0,64-0,74 руб.).

читать дальше на смартлабе

Yougin Levakov, ты сами эти все эти столбики строите у себя в экселе?

Тимофей Мартынов, ага, написал расчетчик, базу с формулами брал от Донцовой и ДамодаранаРусГидро — дивиденды

Вчера стало известно, что РусГидро планирует направить на дивиденды по итогам 2018 г. в размере 15 млрд руб. По моим расчётам, это 0,035 руб. на акцию, что в свою очередь совпало с прогнозом, который я сделал 15 января 2019 г. Текущая дивидендная доходность по акциям составляет 7%.

Также гидрогенерирующая компания предлагает изменить дивидендную политику, пообещав фиксированные выплаты на три года, чтобы застраховать дивиденды от предстоящих списаний в текущем году.

Правление РусГидро планирует предложить совету директоров новую дивидендную политику в апреле. Сейчас компания, подконтрольная государству, платит 50% прибыли по МСФО без учета бумажных обесценений. Основные обесценения связаны с убыточными активами на Дальнем Востоке из-за недостаточности тарифной выручки и с переоценкой форвардного контракта с ВТБ. Компания при этом планирует сохранить подход к выплатам 50% чистой прибыли по МСФО при фиксации минимального порога.

читать дальше на смартлабе

Дмитрий Баженов, почему-то по большинству госкомпаний дивдоходность растёт (или не падает) только за счёт масштабного падения капитализации этой компании.

Русгидро 2018

Русгидро это печатный станок для денег, но не в нашей стране. Компания, берущая электроэнергию из воды, что может быть интересней? Особенно если не ты строил ее гидроэлектростанции)))

Не в наших реалиях сбываться подобным мечтам!

В наших реалиях будет нижеследующее:

1) А вы точно генерирующая компания, а не финансовая?) Займы выданные (в финансовых вложениях) – 66 млрд (рост за 3 года на почти 40 млрд), авансы выданные (дебиторка платежи более чем через 12 месяцев) — 16,5 млрд, векселя — 31 млрд, авансы выданные (дебиторка менее чем через 12 месяцев) – 7 млрд, векселя 2,3 млрд, займы выданные 94 млрд (рост на 63 млрд за 3 года. Финансовые вложения – банковские депозит 29,5 млрд, займы выданные (да, в третий раз)))) 5,5 млрд, векселя (тоже в третий раз))) 0,6 млрд. Итого 252,4 млрд из баланса в 1036. Четверть баланса в генерирующей компании идет по финансовым статьям!!! Да подавляющего большинства банков нашей страны балансы меньше, чем у русгидро финансовых вложений. К сожалению, эти статьи означают обычно не рыночные займы и инвестиции без прибыли для акционеров – проценты к получению превышают проценты к уплате лишь на 441 миллион. Вложений 252 млрд, а доходов по процентам лишь 441 миллион. А еще ужасней, что эти статьи растут непрерывно. Прибыль уводится из компании в займы выданные. Да на них ведутся стройки, но зачем это акционерам? Ведь мы знаем насколько эффективны стройки госкомпаний.

2) Да, прибыль на акцию 0,0862, но сколько из нее получит акционер? И что ему даст та часть, которую он не получит?

3) Допэмиссия на 40 млрд. Тут нечего добавить. Ликуй акционер!

4) Выручка выросла на 6%! Ура! Даешь больше займов выданных!

И все это для того, чтоб построить лишь несколько дополнительных процентов мощности ко всей выработке русгидро. Потрясающее умение чертовски прибыльную генерирующую компанию превратить в бесприбыльную финансово-строительную.

Если есть вера в то, что эту стройка когда нибудь закончится и не появится новая, то акцию конечно нужно брать. А пока это ЭЛЕКТРОГАЗПРОМ!!!

Павел Блинов, наше почтение

1. в п 1) поправьте пожалуйста займы выданные 94,2 млрд, а не 66.

2. прибавьте пожалуйста п. 1.1 — обязательства по форвардному конктракту с ВТБ. Их нет в балансе, но обязательство есть. При текущей котировке это порядка 25 млрд.руб.

Русгидро 2018

Русгидро это печатный станок для денег, но не в нашей стране. Компания, берущая электроэнергию из воды, что может быть интересней? Особенно если не ты строил ее гидроэлектростанции)))

Не в наших реалиях сбываться подобным мечтам!

В наших реалиях будет нижеследующее:

1) А вы точно генерирующая компания, а не финансовая?) Займы выданные (в финансовых вложениях) – 66 млрд (рост за 3 года на почти 40 млрд), авансы выданные (дебиторка платежи более чем через 12 месяцев) — 16,5 млрд, векселя — 31 млрд, авансы выданные (дебиторка менее чем через 12 месяцев) – 7 млрд, векселя 2,3 млрд, займы выданные 94 млрд (рост на 63 млрд за 3 года. Финансовые вложения – банковские депозит 29,5 млрд, займы выданные (да, в третий раз)))) 5,5 млрд, векселя (тоже в третий раз))) 0,6 млрд. Итого 252,4 млрд из баланса в 1036. Четверть баланса в генерирующей компании идет по финансовым статьям!!! Да подавляющего большинства банков нашей страны балансы меньше, чем у русгидро финансовых вложений. К сожалению, эти статьи означают обычно не рыночные займы и инвестиции без прибыли для акционеров – проценты к получению превышают проценты к уплате лишь на 441 миллион. Вложений 252 млрд, а доходов по процентам лишь 441 миллион. А еще ужасней, что эти статьи растут непрерывно. Прибыль уводится из компании в займы выданные. Да на них ведутся стройки, но зачем это акционерам? Ведь мы знаем насколько эффективны стройки госкомпаний.

2) Да, прибыль на акцию 0,0862, но сколько из нее получит акционер? И что ему даст та часть, которую он не получит?

3) Допэмиссия на 40 млрд. Тут нечего добавить. Ликуй акционер!

4) Выручка выросла на 6%! Ура! Даешь больше займов выданных!

И все это для того, чтоб построить лишь несколько дополнительных процентов мощности ко всей выработке русгидро. Потрясающее умение чертовски прибыльную генерирующую компанию превратить в бесприбыльную финансово-строительную.

Если есть вера в то, что эту стройка когда нибудь закончится и не появится новая, то акцию конечно нужно брать. А пока это ЭЛЕКТРОГАЗПРОМ!!!

Павел Блинов, адски плюсую!!!- Отчетность не плохая и не отличная, к сути:

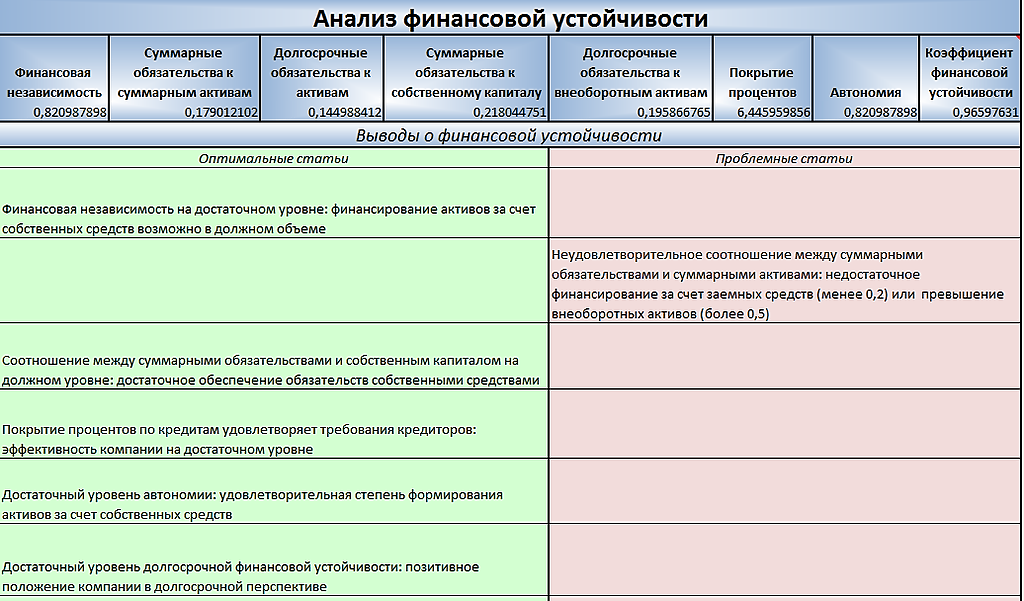

1) Ликвидность в норме

2) Финансовая устойчивость в норме

3) Общая надежность просела незначительно

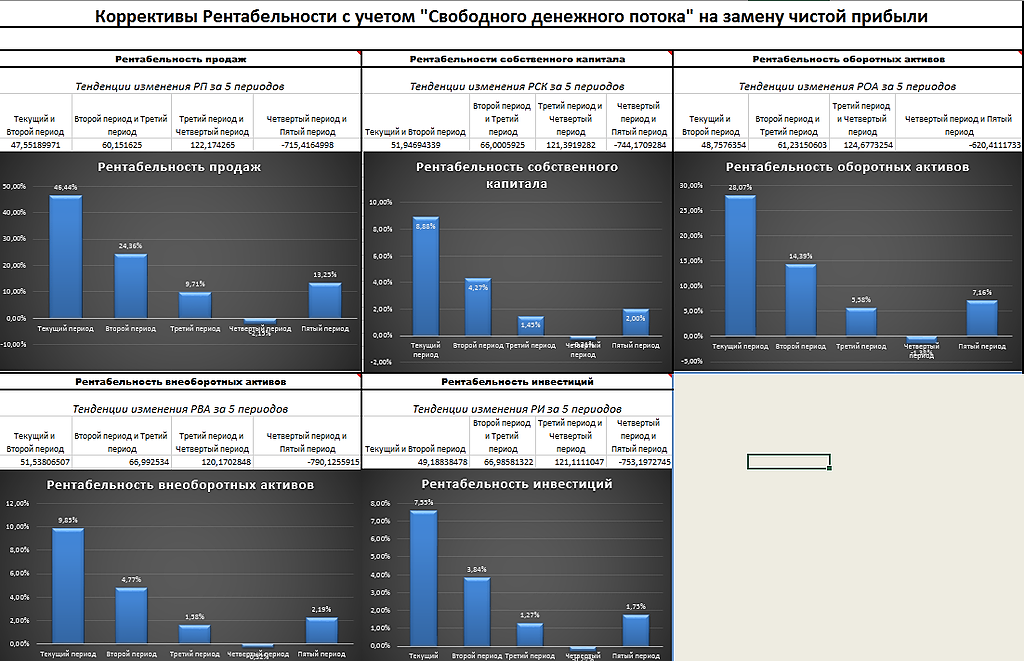

4) Как обычно напрягает низкая рентабельность собственного капитала и инвестиций

5) Если посмотреть через призму свободного денежного потока, то Русгидро наращивает потенциал, с учетом того, что до 2025 года Русгидро планирует поэтапно снижать CAPEX, это скажется на росте довольно сильно

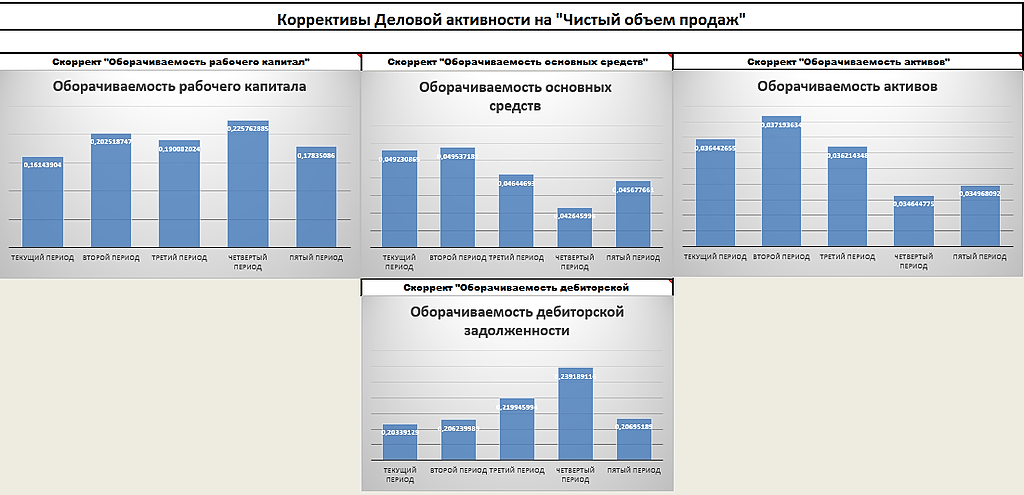

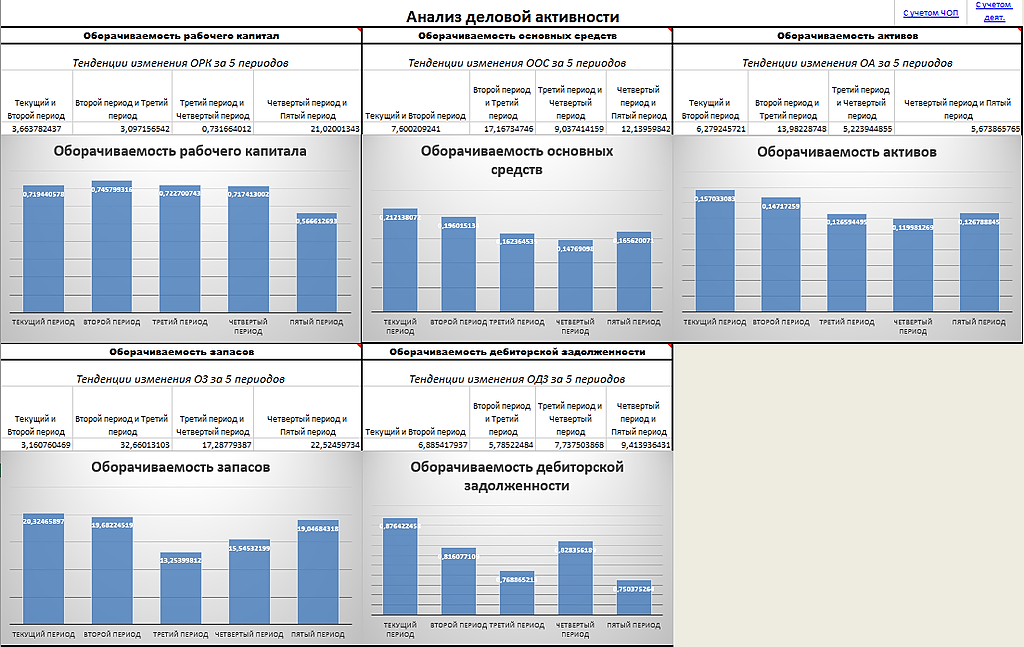

6,7) Касаемо деловой активности, замедлился темп роста чистого объема продаж

Резюмируя: Отчетность нейтральная, эмитент с потенциалом роста в течение 5 лет.

- Русгидро, мутный дивидендный ручеек!

Отчет 2018 по РСБУ

Ключевые результаты:

EBITDA – 82,498 млрд руб (+6%);

Чистая прибыль – 36,726 млрд руб (+2%);

Выручка (без учета надбавки) – 127,781 млрд руб (+6%).

Себестоимость продаж — 61,815 млрд руб (+3%).

Общий объем обязательств — 185,542 млрд руб (+18%).

Базовая прибыль на акцию — 0,0862 руб (-3,15%). Вот были бы дивиденды такими! Но за 2017 базовая прибыль на акцию по РСБУ была 0,089 руб, которая превратилась в базовую и разводненную по МСФО 0,0596руб, а дивиденды составили 0,0263335 руб.

Дивидендную политику можно на сайте не смотреть (утвержден минимум 5% от ЧП МСФО).

Хочется позитива?

Увеличилась нераспределенная прибыль до 298,877 млрд. руб!

Правление РусГидро борется за большие дивиденды, предложит в апреле совету директоров новую дивидендную, зафиксировав по сути около 3,3 копеек на три года!

Ждем в июле 0,025руб дивидендов, ну а долгосрочным инвесторам покупать можно будет, начиная с 14.03.19 (дня выхода печального отчета МСФО) и до самого совета директоров в апреле.

Умываться в мутном ручейке не хочется!

Крутым аналитикам поможет хорошая презентация 27.02.19 со Дня инвестора и аналитика

читать дальше на смартлабе - РусГидро - чистая прибыль по РСБУ за 2018 год выросла на 2%

Чистая прибыль ПАО «РусГидро» по РСБУ за 2018 год увеличилась на 2% по сравнению с 2017 годом и составила 36,7 млрд рублей.

Скорректированный на неденежные статьи показатель чистой прибыли за 2018 год составил 43 072 млн рублей, что на 3% ниже аналогичного показателя прошлого года.

По итогам 2018 года выручка от реализации товаров, работ и услуг увеличилась на 6% или 7 079 млн рублей за счет высоких показателей выработки электроэнергии ГЭС на фоне повышенной приточности воды в водохранилища ГЭС Волжско-Камского каскада в 1 полугодии и к водохранилищам ГЭС Сибири во 2 полугодии 2018 года.Ключевые результаты:

- EBITDA – 82 498 млн рублей (+6%);

- Чистая прибыль – 36 726 млн рублей (+2%);

читать дальше на смартлабе

Русгидро - факторы роста и падения акций

- Компания ждет роста EBITDA в 1,5 раза к 2025 году (до уровня примерно 180 млрд рублей) (09.01.2022)

- В 2023г. разрешено включать в тариф затраты на топливо предыдущих лет для Дальнего Востока, что увеличит выручку и EBITDA (16.10.2023)

- В 2023г. ожидаю рост выработки на +5,0%, так как идет восстановление выработки в Сибири (16.10.2023)

- Стабильно платят дивиденды с 2012 года (за 2022г. - 50% МСФО) (17.10.2023)

- Хорошая компания, на которую повесили обязательства по реанимации убыточной РАО ЭС Востока (27.06.2017)

- В июле 2020 увеличили 5-летнюю инвест программу на 171 млрд руб. До 2025 будет инвестировано 634 млрд руб, из которых 430 пойдет на Дальний Восток. (27.07.2020)

- Тарифы на электроэнергию на Дальнем Востоке в 2023г. выросли на 150%, а на тепловую энергию +116% - но для компании все равно этого не достаточно и без субсидий от государства, получается убыток (16.10.2023)

- Выработка электроэнергии в 2022г. -9,0% - из-за малой водности в водохранилищах в Сибири (16.10.2023)

- FCF отрицательный из-за высокого capexa и от этого - растет общий долг, на 30.06.2023г. = 265 млрд.руб. (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русгидро - описание компании

Русгидро — компания-оператор гидроэлектростанций РоссииПАО «Федеральная гидрогенерирующая компания — РусГидро» (ИНН 2460066195) — объединяет 61 ГЭС, 2 ГАЭС, три геотермальные станции на Камчатке, Калмыцкую ВЭС, единственную в России приливную электростанцию, а также плотины Иркутской, Братской и Усть-Илимской ГЭС. Также компания является собственником 90% акций ЗАО «Международная энергетическая корпорация», совместно с ОАО «Электрические станции» реализует проект строительства каскада Верхне-Нарынских ГЭС в Киргизии. Общая установленная мощность активов компании — 38.4 ГВт. Группа «РусГидро» за 9 месяцев 2015 года снизили выработку электроэнергии на 3.5% до 83.569 млрд кВт ч по сравнению с аналогичным периодом 2014 года.

У Русгидро торгуются ADR и GDR.

1 расписка ГДР и АДР Русгидро эквивалентна 100 акциям компании.

GDR Русгидро торгуется в Лондоне (LSE)

ADR Русгидро торгуется в США на внебиржевом рынке (OTCQX)

В 2017 в капитал Русгидро зашел банк ВТБ на 55 млрд руб, а также между Русгидро и ВТБ был заключен форвардный контракт.

Русгидро платит банку на 55 млрд ВТБ ставку R=ставка ЦБ + 1,5% — дивиденды, полученные на акции.

По истечении 5 лет, Русгидро компенсирует ВТБ потери, если акции стоят меньше 1 рубля, если акции стоят дороже 1 руб, то ВТБ возвращает эту разницу Русгидро.

Чтобы купить акции, выберите надежного брокера: