Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Intel Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Президент США Джо Байден представил план по обновлению инфраструктуры и промышленности страны на $2 трлн. Это крупный макроэкономический шаг, который может повлиять на многие сектора фондового рынка.

Одним из прямых бенефициаров политики может стать сектор полупроводников. На него в плане выделено $50 млрд инвестиций. Власти США обеспокоены тем, что большая часть производства чипов находится за рубежом. Скорее всего, индустрию ждут субсидии и налоговые льготы, которые благоприятно повлияют на производителей. Среди аналитиков встречается описание программы как «кремниевый национализм».

В США нет недостатков в полупроводниковых компаниях. Qualcomm, Nvidia, AMD и теперь даже Apple занимаются разработкой чипов. Однако из-за дороговизны производства своих фабрик они не имеют. Контрактные заказы от американцев получают иностранные компании, крупнейшей из которых является тайваньская Taiwan Semiconductor Manufacturing.

… Интель глубоко в жопе, и самое главное, что свет не пробивается ни справа, ни слева. То есть выхода из жопы не просматривается, и все попытки шевелиться с вероятностью в 50% будут приводить к заглублению.

smart-lab.ru/blog/687262.php#comment12402972

1. АМД ещё в 2017 году выкатила реального конкурента. Интел начало шевелить отожранным задом только в 2020. АМД за это время сменила ТРИ поколения, и однозначно впереди. При этом на выходе рефреш третьего поколения, которое и так огого!

2. Рынок всё активнее мигрирует в сторону ARM устройств. Всё больше гламурных цып ходит не с Айрбуками на интелях, а с планшетами на квалкомах и не только. В этом сегменте интеля нет, несмотря на несколько попыток закопать в сегмент миллиарды.

2.а. Подлая Эппля выкатила свой М1 и делает миграцию ARM ядер в святая-святых — десктопы и лаптопы. В перспективе этот (некогда самый жирный клиент) отвалится почти полностью.

2.б.… а вслед за ним и масса других. А если не отвалятся другие — то их сегменты тупо сожрут всяки хуавеи и сяоми со своими (пока ещё не вышедшими) лаптопами на ARM-ядрах.

3. Масса проектов R&D, которые выглядят как тупое закапывание бабла — от 3D XPoint (Optane), который в рынке, но на который Интель села задом и не дает технологии развиваться, и до Xe HPG — третей попытки залезть в сегмент, где и так бойня между двумя сверхлидерами ...

Как раз фундаментально Интель глубоко в жопе, и самое главное, что свет не пробивается ни справа, ни слева. То есть выхода из жопы не просматривается, и все попытки шевелиться с вероятностью в 50% будут приводить к заглублению.

smart-lab.ru/blog/687262.php#comment12402972

Производитель чипов Intel в последний год переживал непростые времена. Задержка с выпуском 7-нанометровых процессоров, потеря Apple в качестве клиента и проигрыш доли рынка AMD привели к значительному отставанию акций от рынка.

Компания оценена в 12 годовых прибылей. Таких низких мультипликаторов нет ни у одной другой крупной компании технологического сектора США. Дешевизна отражает негативный взгляд рынка на будущее бизнеса.

Вчера стало известно, что Intel вложит $20 млрд в строительство новых заводов по производству чипов в Аризоне. Новый руководитель Патрик Гелсингер ранее говорил, что Intel рассматривает возможность аутсорсинга части производства. Однако новый план по инвестициям говорит о том, что компания продолжит производить чипы сама.

Сейчас большая часть чипов производится в Азии. Тайваньская TSMC и Samsung контролируют более половины рынка, делая продукцию в том числе для конкурента Intel AMD. Власти США уже много лет озабочены тем, что американские компании зависят от иностранных поставщиков чипов.

… Сам интел не держу… так, бесплатный совет: «будьте внимательны и осторожны».

Одно из самых обсуждаемых событий среди инвесторов за последние несколько лет — противостояние AMD и Intel в борьбе за господство на рынке процессоров. Кто из них круче, сказать сложно, и поэтому мы посмотрели фундаментальные цифры обеих компаний.

Фундаментальные показатели

Финансовое здоровье

Это один из ключевых показателей, указывает на проблемы с долгами или их отсутствие. На скриншоте видно, что AMD имеет большое преимущество по показателям Cash-to-Debt (отношение наличных денег на балансе к обязательствам), 4,31 против 0,88, Equity-to-Assets (акционерный капитал), 0,65 против 0,53, и Debt-to-Equity (отношение долга к акционерному капиталу), 0,08 против 0,45.

Это говорит о том, что компания не испытывает проблем с долгами и кризис ей не страшен. Intel хоть и уступает в этом сравнении, но эти показатели примерно равны среднему значению по всему сектору полупроводников.

Intel Corporation — разработчик и производитель компьютерных микросхем, процессоров и прочих компонентов.

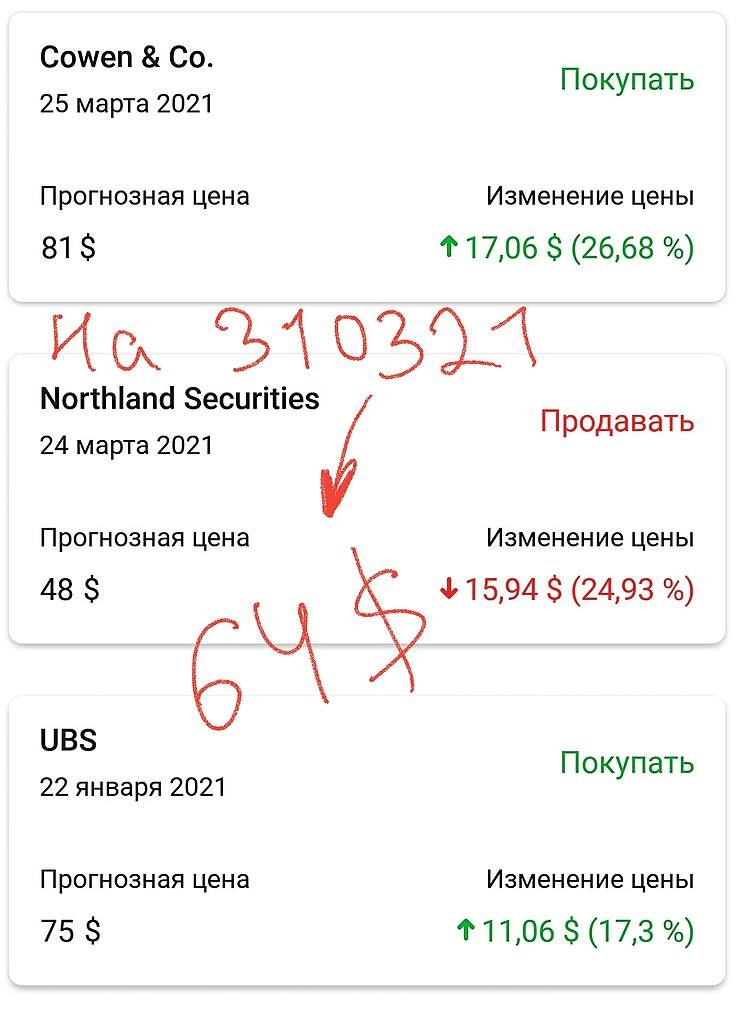

Котировки акций на момент написания статьи: $63,00. Текущая капитализация: $255 млрд. Отчет вышел 22 января 2021 г.

Роберт Нойс (изобретатель кремниевой микросхемы) и Гордон Мур, работая в одной компании, которую они вместе с еще 6 коллегами основали в 1957 г., из-за разногласий с инвестором-владельцем были вынуждены в 1968 г. уволиться и основать свою компанию под названием «NM Electronics» (по первым буквам фамилий основателей). Вскоре компания сменила название на «Intel» (Integrated Electronics), купив его у сети отелей Intelco за $15000. Свой первый микропроцессор (4004) компания выкупила у японского производителя калькуляторов за $60000, хотя на самом деле сама же Intel его и спроектировала.

На протяжении многих лет для Intel основным конкурентом была компания Advanced Micro Devices (AMD). И к чему только обе ни прибегали в рамках недобросовестной конкуренции. Так, в 1993 г. один из инженеров Intel попытался продать архитектуру нового процессора конкуренту, AMD. А в 2009 г. Intel заплатила AMD $1,25 млрд отступных за то, что в течение многих лет платила откаты компаниям, которые приобретают их процессоры, а не процессоры AMD.

🔹 Intel (INTC) — один из крупнейших мировых производителей микросхем, работает в сегментах: Интернет вещей, память, искусственный интеллект и автомобилестроение. Intel активно участвует в слияниях и поглощениях. Недавно у компании сменился Ген директор, как все это повлияло на акции Интел? Давайте разбираться.

Intel опубликовал позитивный отчет за 4 квартал 2020 года. Прибыль на акцию превысила прогнозы рынка на 28,5%, выручка также оказалась выше ожиданий. При этом акции компании до сих пор остаются крайне недооцененными — мультипликатор P/E составляет всего 12, против 28 в среднем по сектору.

С 15 февраля 2021 г. на пост генерального директора назначен Пэт Гелсинджер. Он является ветераном отрасли, а его опыт работы составляет более 40 лет, из них 30 — в Intel. Акции Intel за последний месяц выросли на 10%, до $60,72. За последний год котировки Intel лишь вернулись на уровень начала 2020 г.

Аналитики различных инвестдомов поднимают таргет для акций компании Интел до 70-80$ за акцию. Но Intel все еще отстает от конкурентов, новому генеральному директору предстоит большая работа по возвращению компании к корням — созданию инноваций. Например, тайваньский производитель полупроводников TSMC производит 5-нанометровые чипы. Они уже принесли 20% всей выручки компании в IV квартале 2020 г., следует из отчета.

Intel Corporation (NYSE: INTC) D1

В настоящий момент наблюдается коррекция на американском рынке акций. Индекс S&P500 находится в области локальной поддержки 3850. Больше всего теряют в весе компании технологического сектора.

Компания Intel Corporation (NYSE: INTC), не смотря на положительный финансовый отчёт не смогла закрепиться выше сопротивления 62.50, и на объёмах снижается к поддержке 60.50, пробой которой может привести к глубокой коррекции. Среднесрочная цель на снижение 53.50 – 54.50.

📉 Продавать с краткосрочной целью 58.50 при пробое локальной поддержки 60.50.

ТР 1 – 58.50

ТР 2 – 56.50

ТР 3 – 54.50

«Полупроводники»

💽 Про перспективность сегмента «полупроводников» в ближайшие несколько лет, а также его небольшие текущие проблемы знает уже практически каждый инвестор. В самый разгар пандемии многие производители автомобилей и электроники начали сокращать свои запасы чипов, прогнозируя неопределенность будущего спроса. Ситуация сейчас развивается по благоприятному сценарию, экономическая активность быстро восстанавливается, что и привело к нехватке чипов, особенно в автомобильной отрасли.

📊 В данном материале я решил «на коленке» проанализировать представителей этой отрасли с точки фундаментального стоимостного подхода. Ниже вы можете найти скрин со сравнительным анализом компаний (использовал сайт www.gurufocus.com/).

В анализе я рассмотрел 14 крупнейших компаний, который входят в расчет индекса S&P500, + Taiwan Semiconductor Manufacturing. Мой беспристрастный анализ выделил 7 компаний. Постараюсь немного пройтись по ним.

Про Intel я уже писал, читайте тут. В портфеле держу, на локальных просадках буду наращивать позицию.

$NDAQ: $INTC — производитель электронных устройств и компьютерных компонентов, включая микропроцессоры, наборы системной логики. А также не платформенные или смежные продукты, включающие ускорители, платы и системы, продукты подключения, а также памяти и хранения.

Как многим уже известно 2020 г. оказался для компании Intel достаточно напряженным, особенно III кв. 2020 г. Основная проблема – это очередная задержка с переходом на 7-нанометровые техпроцессоры. Планы отложили ещё на 6 мес., так что теперь внедрение 7-нм планируется не раньше конца 2021-го — начала 2022 г.

Таким образом, Intel начинает проигрывать конкурентам на рынке процессоров по нанометрам. Один из основных конкурентов уже перешёл на на 7-нм процессоры.

Кроме этого, один из заказчиков – $AAPL от процессоров Intel и перешёл на собственные M-1. В связи с этим, на рынке сложилось впечатление, что Intel обречен на поражение.

Для Intel разрыв сотрудничества с Apple является больше имиджевым ударом. По данным аналитиков Sanford C. Bernstein, на которые ссылается Bloomberg, на поставляемые Apple процессоры приходится менее 5% годовой выручки Intel. По итогам 2019 года она составила $75 млрд. А по оценкам инвестиционной компании Raymond James, после окончательного перехода Apple на собственные процессоры Intel потеряет не более $3–4 млрд годовой выручки.

Поэтому финансовые показатели компании продолжают демонстрировать положительную динамику.

Следует заметить, что ориентируемая на персональные компьютеры часть дохода, также прибавила в доходности. Если брать в более широком понимании, то не все дата-центры готовы брать продукцию $AMD только из-за нанометров. Есть и друге факторы, которые влияют, как на производительность, так и на надежность чипов. Интел долгие годы показывал себя с положительной стороны закрывая потребности клиентов на высоком уровне. По мимо самих процессоров Интел сопровождает заказчиков в течении периода эксплуатации, а также предлагает различные дополнительные услуги под потребности каждого клиента. Как в программном обеспечении, так и на уровне “железа”. Что определенно позитивно сказывается на лояльности клиентов.

#Доходы Интел достаточно диверсифицированы. Несмотря на то, что на ПК сегмент приходится большая часть выручки. Сам сегмент #ПК разбит на множество подсекторов, где присутствует большое количество различных чипов, которые отличаются по задачам и архитектуре. Это и центральные процессоры, и сетевые модули, и различные другие #чипы.

Одно из преимуществ компании – это низкая долговая нагрузка, которая позволяет преодолеть вышеперечисленные трудности и параллельно направлять около $10 млрд в год

Свободный денежный поток компании свободно перекрывает все расходы. Операционная #маржинальность составляет 31,8%, что говорит о востребованности продуктов Интел.

Кроме того, Intel одна из немногих технологичных компаний, которая стабильно платит #дивиденды 4 раза в год. Текущий квартальный дивиденд на акцию составляет $0,33, годовая дивдоходность оценивается около 2,6%.

Дополнительную поддержку акциям оказывает периодичный выкуп собственных акций. В октябре прошлого года на #выкупакций с рынка было выделено $20 млрд. В рамках ускоренного выкупа 2020 г., Intel решил потратить на выкуп еще $10 млрд, это порядка 5% капитализации компании.

Большой разбор Intel я делал не так давно. Там разобрал финансовое состояние компании, динамику результатов и выделил перспективы. Конечно же затронул отказ некоторых компаний от чипов Intel и времено-проигранную гонку с AMD. По итогам подготовил инвест-идею и добавил акции компании в свой портфель. С тех пор цена акций выросла и я остался доволен покупкой. В этой статье хочу разобрать отчетность за 2020 год и решить, нужно ли еще добавлять акции компании в портфель.

Годовая выручка Intel установила рекорд, увеличившись на 8% до $77,9 млрд по сравнению с аналогичным периодом 2019 года. Сильную динамику продемонстрировал сегмент продаж персональных компьютеров, а именно ноутбуков. Объемы выросли на 33%. Также хорошую динамику продемонстрировал сегмент корпоративных продаж и дата-центров. В 2020 году Intel затратил $27,9 млрд, которые направил на капитальные затраты и разработки.

Прогноз по выручке в первом квартале 2021 года установлен на уровне $18,6 млрд, а ожидаемая прибыль на акцию на уровне $1,03.

Intel Corporation — американская транснациональная и технологическая корпорация. Это второй по величине производитель полупроводниковых чипов в мире, производитель электронных устройств и компьютерных компонентов, включая микропроцессоры, наборы системной логики (чипсеты). Корпорация Intel была основана 18 июля 1968 года полупроводниковыми пионерами Робертом Нойсом и Гордоном Муром и широко ассоциируется с исполнительным руководством и видением Эндрю Гроув. Штаб-квартира расположена в Санта-Кларе, штат Калифорния, США. Число сотрудников компании в 2016 около 106 тысяч человек.

www.intc.com/investor-relations/financials-and-filings/earnings-results/default.aspx