Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

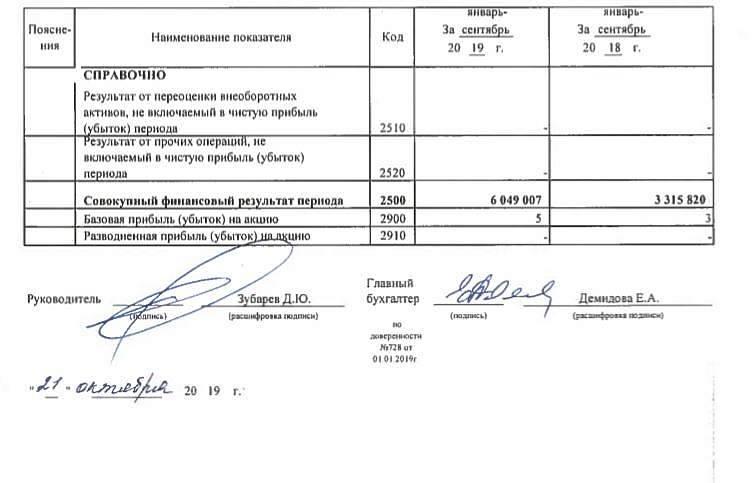

604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний, МГТС какой-нибудь.

Но у Саратова я думаю будет выше 10% дивдоха за 2019. А уж за 2020…

Александр Е, возможно, но у них что один МГТС в портфеле?