Самая лучшая дивидендная акция на Московской бирже

Саратовский НПЗ

Роснефть назначила новым генеральным директором Саратовского НПЗ Захарова Василия Александровича, следует из материалов компании. www.e-disclosure.ru/portal/event.aspx?EventId=3YhggmQxzkK2PIHXtQdszg-B-B

Полномочия генерального директора предприятия Дмитрия Зубарева будут прекращены 5 мая в связи с его увольнением по собственному желанию, трудовой договор решено считать расторгнутым с 15 апреля. Новым генеральным директором с 6 мая назначен 59-летний Василий Захаров. Контракт с ним заключен на три года.

Как следует из открытых данных, Захаров в 2010-м работал главным инженером ОАО «Саратовский НПЗ» (тогда еще актив «ТНК-BP»). В конце 2011 года уволился по собственному желанию. Продолжил карьеру в структурах «Роснефти». В частности, с 2016 года возглавлял «Ангарскую нефтехимическую компанию». lizagubernii.ru/news/393240/na-npz-rosnefti-v-saratove-smenilsya-gendirektor.html

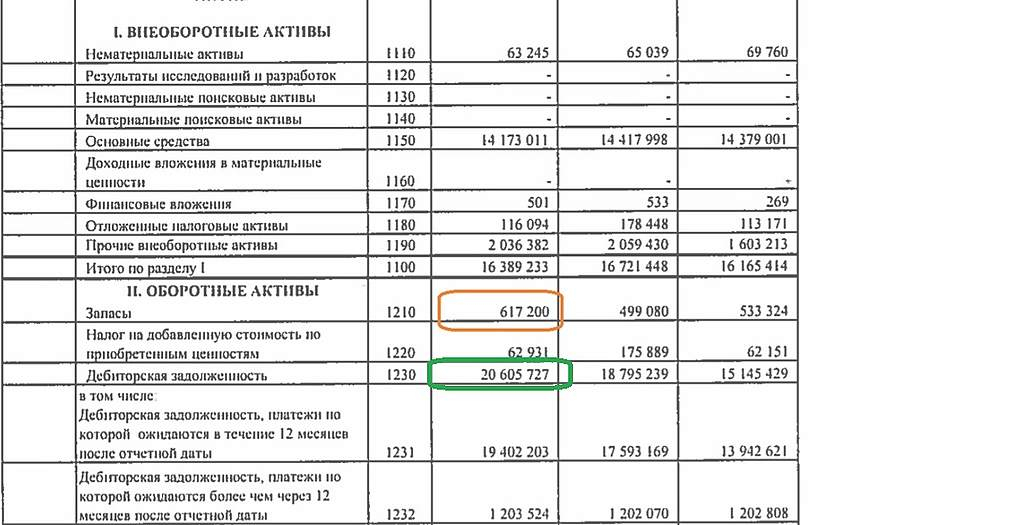

Связано ли решение Роснефти с результатами производственной деятельности Саратовского НПЗ? Смотрим на факты, сравниваем, анализируем.

Авто-репост. Читать в блоге >>>

Андрей Петров, Странно предлагаете заглянуть в отчет, а говорите о квартальном падении прибыли в Сбербанке… :)

в отчете Сбера в 1 кв. создан резерв 167млрд.р. + к нему полученную прибыль 120 млрд.р и получите 287млрд.р (рост +20%).

резервы создаются под возможные неплатежи и просрочки. по концу года они могут быть переквалифицированы в раздел прибыли.

прибыль сбера удвоится уже в 2021г. за счет низкой базы 2020г..

Так же за счет онлайн-сервисов Сбер может стать русским Амазоном и показать хороший рост.

=========

А если посмотреть на снижение стоимости нефтепродуктов и спроса на них, то вряд ли будет рост прибыли у нефтянников в 2020г. скорее она упадет.

Дивдоходность Сбребанка преф. сейчас получается не меньше чем у Саратовского НПЗ. отсюда вопрос — какой смысл покупать неликвидные акции?

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций