Финаме

Финаме БКС Мир Инвестиций

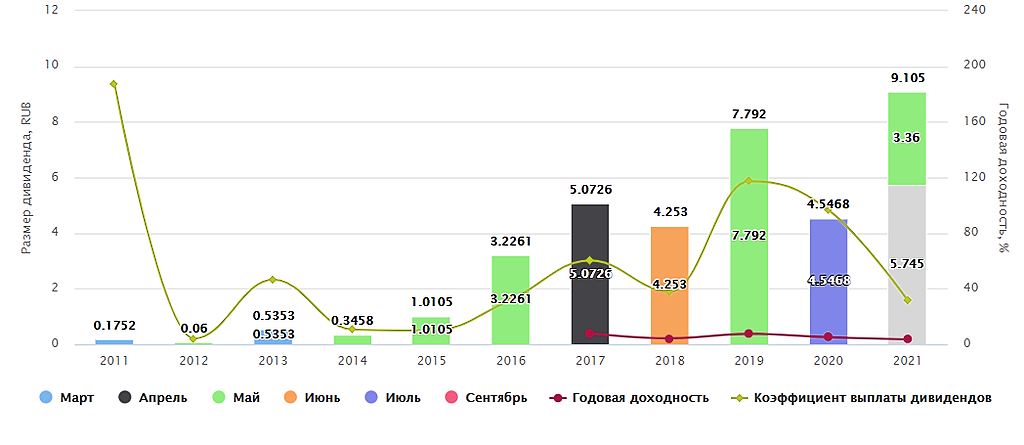

БКС Мир Инвестицийсегодня ожидаем: KZOS: последний день с дивидендом 5,745 руб

см. календарь по акциям

| Число акций ао | 1 785 млн |

| Число акций ап | 120 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 155,9 млрд |

| Выручка | 99,6 млрд |

| EBITDA | 16,2 млрд |

| Прибыль | 15,9 млрд |

| Дивиденд ао | 6,22 |

| Дивиденд ап | 0,25 |

| P/E | 9,8 |

| P/S | 1,6 |

| P/BV | 1,1 |

| EV/EBITDA | 9,6 |

| Див.доход ао | 7,2% |

| Див.доход ап | 1,2% |

| Казаньоргсинтез Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Казаньоргсинтез акции

ао: 85.9₽ 0%ап: 21.6₽ 0%

-

Собрание акционеров Казаньоргсинтез решение о выплате дивидендов по результатам первого полугодия 2021 года.

Собрание акционеров Казаньоргсинтез решение о выплате дивидендов по результатам первого полугодия 2021 года.

Собрание акционеров Казаньоргсинтез приняло решение о дивидендах по результатам первого полугодия 2021 года.

Акция: Казаньоргсинтез-2-ао

Дивиденд на акцию: 0,25 руб.

Общая сумма: 29 899 000.0 руб.

Дата закрытия реестра: 20.09.2021

Тип сф: Начисленные доходы по эмиссионным ценным бумагам эмитента

Текст сущфакта:

2.7. Общий размер начисленных (подлежащих выплате) доходов по ценным бумагам эмитента и размер начисленных (подлежащих выплате) доходов в расчете на одну ценную бумагу эмитента (общий размер дивидендов, начисленных на акции эмитента определенной категории (типа), и размер дивиденда, начисленного на одну акцию определенной категории (типа); общий размер процентов и (или) иного дохода, подлежащего выплате по облигациям эмитента определенного выпуска (серии), и размер процентов и (или) иного дохода, подлежащего выплате по одной облигации эмитента определенного выпуска (серии) за соответствующий отчетный (купонный) период:

общий размер начисленных дивидендов – 10 285 378 930 рублей, в т.ч.:

— общий размер дивидендов, начисленных на акции обыкновенные, – 10 255 479 930 рублей; размер дивиденда, начисленного на одну акцию – 5,745 рубля,

— общий размер дивидендов, начисленных на акции привилегированные, – 29 899 000 рублей; размер дивиденда, начисленного на одну акцию – 0,25 рубля.

2.8. Форма выплаты доходов по ценным бумагам эмитента (денежные средства, иное имущество): денежные средства.

2.9. Дата, на которую определяются лица, имеющие право на получение дивидендов, в случае, если начисленными доходами по ценным бумагам эмитента являются дивиденды по акциям эмитента: 20 сентября 2021 г.

2.10. Дата, в которую обязательство по выплате доходов по ценным бумагам эмитента (дивиденды по акциям, доходы (проценты, номинальная стоимость, часть номинальной стоимости) по облигациям) должно быть исполнено, а в случае, если обязательство по выплате доходов по ценным бумагам должно быть исполнено эмитентом в течение определенного срока (периода времени), — дата окончания этого срока:

— номинальным держателям и являющимися профессиональными участниками рынка ценных бумаг доверительным управляющим, которые зарегистрированы в реестре акционеров на 20 сентября 2021 г.: в срок не позднее 04 октября 2021 г. включительно;

— другим лицам, зарегистрированным в реестре акционеров на 20 сентября 2021 г.: в срок не позднее 25 октября 2021 г. включительно.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=938

Дивиденды Казаньоргсинтез: https://smart-lab.ru/q/KZOS/dividend/

Авто-репост. Читать в блоге >>>- "Казаньоргсинтез" Решения общих собраний участников (акционеров)

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

«О проведении общего собрания акционеров эмитента,

а также о решениях, принятых общим собранием акционеров эмитента»

Сообщение об инсайдерской информации

1. Общие сведения

1.1. Полное фирменное наименование эмитента Казанское публичное акционерное общество «Органический синтез»

1....

Авто-репост. Читать в блоге >>> - Казаньоргсинтез - информация о дивидендах

Поступили новые сущфакты о дивидендах Казаньоргсинтез, прочитать можно по ссылке: http://www.e-disclosure.ru/portal/company.aspx?id=938

Авто-репост. Читать в блоге >>> - "Казаньоргсинтез" Проведение заседания совета директоров и его повестка дня

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

«О проведении заседания совета директоров (наблюдательного совета) эмитента

и его повестке дня»

Сообщение об инсайдерской информации

1. Общие сведения

1.1. Полное фирменное наименование эмитента Казанское публичное акционерное общество «Органический синтез»

1....

Авто-репост. Читать в блоге >>>

- "Казаньоргсинтез" Решения совета директоров

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ «О решениях, принятых советом директоров»

Сообщение об инсайдерской информации

1. Общие сведения

1.1. Полное фирменное наименование эмитента Казанское публичное акционерное общество «Органический синтез»

1....

Авто-репост. Читать в блоге >>>

Казаньогрсинтез

Казаньогрсинтез#KZOS

ПАО «Казаньоргсинтез» был основан в далеком 1958 году, но производство было запущено лишь спустя 5 лет, с этого времени предприятие начало наращивать мощности и развивать производство. Сегодня это крупнейший отечественный производитель полимеров и сополимеров этилена, ведущее предприятие химической промышленности Российской Федерации, имеющее стратегическое значение для развития экономики Республики Татарстан и входящее в группу компаний АО «ТАИФ».

Продукция предприятия соответствует международным стандартам качества и экспортируется в 31 страну мира, является одним из самых крупных экспортёров полиэтилена в России. Казаньоргсинтез вырабатывает около 40% процентов всего полиэтилена России и 100% отечественного поликарбоната. В год производится более 1,7 миллиона тонн продукции.

В понедельник Казаньоргсинтез представил финансовую отчетность по МСФО за I полугодие 2021 года, согласно которой выручка компании достигла ₽52,7 млрд., что на 68% выше результатов за аналогичный период прошлого года. Объем экспорта составил ₽8,4 млрд. На внутренний рынок реализовано продукции на ₽44,3 млрд. По сравнению с сопоставимым периодом доля экспорта в первой половине 2021 года снизилась с 23% до 16%. Чистая прибыль предприятия составила ₽14,7 млрд., что в 3,6 раза выше аналогичных показателей кризисного первого полугодия 2020 года.

Авто-репост. Читать в блоге >>> Немного запоздалый рост! Сильная отчётность вышла ещё два дня назад (30.08.2021). Но в тот день более 45 эмитентов РФ отчитались по МСФО. Инвесторы не успеваю оперативно реагировать.

Немного запоздалый рост! Сильная отчётность вышла ещё два дня назад (30.08.2021). Но в тот день более 45 эмитентов РФ отчитались по МСФО. Инвесторы не успеваю оперативно реагировать.

Казаньоргсинтез показал сильный результат. За 1 полугодие текущего года компанией была получена прибыль в 3,6 раза, превышающая аналогичный показатель 1 полугодия 2020. выручка и активы тоже растут.- Прибыль «Казаньоргсинтеза» за 1 полугодие 2021 года по МСФО составила 14,7 млрд рублей, что в 3,6 раза выше аналогичных показателей 1 полугодия 2020 года. Выручка достигла 52,7 млрд рублей, что на 68% выше результатов за аналогичный период прошлого года.

Объем экспорта составил 8,4 млрд рублей. На внутренний рынок реализовано продукции на 44,3 млрд рублей. По сравнению с сопоставимым периодом доля экспорта в первой половине 2021 года снизилась с 23% до 16%.  Выручка ПАО «Казаньоргсинтез» за первое полугодие текущего года достигла (52,7 млрд рублей, что на 68% выше результатов за аналогичный период прошлого года

Выручка ПАО «Казаньоргсинтез» за первое полугодие текущего года достигла (52,7 млрд рублей, что на 68% выше результатов за аналогичный период прошлого года

Валовая прибыль выросла более чем в три раза: до 22 млрд 23 млн рублей (против 7 млрд 381 млн рублей в 2020-м).

Наблюдается рост оборотных и внеоборотных активов ПАО «Казаньоргсинтез». Их общая стоимость в денежном эквиваленте по состоянию на 30 июня 2021 года достигла 83 млрд 579 млн. По состоянию на конец 2020 года они оценивались в 75 млрд 83 млн рублей.

Стоимость основных средств группы увеличилась с начала года на 11% — до 60,9 млрд рублей.

На 30 июня 2021 года объем долгосрочных кредитов составил 889 млн руб., краткосрочных — 1 млн руб. В начале текущего года долгосрочные и краткосрочные кредиты у группы отсутствовали

Прибыль Казаньоргсинтез 1 п/г МСФО выросла в 3,6 раза

Прибыль Казаньоргсинтез 1 п/г МСФО выросла в 3,6 раза

disclosure.skrin.ru/disclosure_docs/1658008723/91444557e16c48cdb65e9be204e238f1/%D0%9C%D0%A1%D0%A4%D0%9E%20%D0%9A%D0%B0%D0%B7%D0%B0%D0%BD%D1%8C%D0%BE%D1%80%D0%B3%D1%81%D0%B8%D0%BD%D1%82%D0%B5%D0%B7%206%20%D0%BC%D0%B5%D1%81%D1%8F%D1%86%D0%B5%D0%B2%202021.pdf

Авто-репост. Читать в блоге >>> Казаньоргсинтез префу никогда не уравняют в дивиденде с обычкой

Казаньоргсинтез префу никогда не уравняют в дивиденде с обычкой

Данный заголовок сделан в противовес тезисам движения за уравнивание дивиденда и он справедлив в рамках выдвинутых за уравнивание тезисов.

Все тезисы движения будут рассмотрены ниже с позиций права, управленческих моментов и истории вопроса.

Проблема низких дивиендов на КОС префу в том, что согласно Уставу КОС на префу объявляют 25 коп. промежуточного и/или годового дивиденда и нет защитной оговорки, а на Казаньоргсинтез обычку — 70% чистой прибыли по данным бухгалтерской отчетности по РСБУ.

Авто-репост. Читать в блоге >>>- Казаньоргсинтез преф: взгляд со стороны

Всем привет!

Сегодняшняя статья о префе Казаньоргсинтез — компании, которая является сестринской копанией по отношению Нижнекамскнефтехиму.

Компания расположена в Казани и выпускает продукцию нефтехимии, номенклатура которой частично пересекается с продуктами НКНХ в части полиэтилена.

В структуре владения помимо Таифа представлено принадлежащее Республике Татарстан АО СИНХ с долей обычки 21,1762%, у РТ имеется золотая акция.

Есть одно отличие между НКНХ префой и КОС префой: наличие защитной огрворки в Уставе НКНХ для префы (не ниже обычки) и фиксированный дивиденд 25 коп. (точнее 25% от номинальной стоимости) при отсутствии аналогичной оговорки в уставе КОС.

При таких раскладах, КОС префа, генерируя бесконечный поток в 25 коп. (а с 2021 года и далее, вероятно, 50 коп.) по формуле вечного аннуитета должна стоить 50 коп./6,5% = 7,7 руб. Тогда как КОС префа стоит в 5 раз дороже в районе 3х рублей.

КОС обычка, напротив, является суперской бумагой, хотя и переоцененной в моменте, с гарантией выплаты на уровне устава — 70% от Чистой прибыли.

В проблеме пытался разобраться ваш покорный слуга.

Авто-репост. Читать в блоге >>>

Ответили:

«Проверим ситуацию до 12 августа включительно...»

«Оперативно» отрабатывают.

Хотя, зная их «включительно» — нифига ничего не изментся, на моей памяти — еще ни один косяк не исправили, и даже не ответили в срок

privolga, Префы разгоняют телеграм-каналы, ссылаясь на то, что Тинькофф и ВТБ брокеры указали по префам такие же дивиденды, как типо обычке. И при звонке в банк, подтверждают, что ошибки нет

Префы разгоняют телеграм-каналы, ссылаясь на то, что Тинькофф и ВТБ брокеры указали по префам такие же дивиденды, как типо обычке. И при звонке в банк, подтверждают, что ошибки нет

Казаньоргсинтез - факторы роста и падения акций

- Регулярные дивиденды (22.04.2024)

- Снижение цен на полимеры в России. (22.04.2024)

- В условиях санкций довольно сложно “заглянуть” в будущие инвестпроекты, ввиду сложности оценки их выполнения, низкий темп роста производства. (22.04.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Казаньоргсинтез - описание компании

Казаньоргсинтез - крупнейший отечественный производитель полимеров и сополимеров этилена, ведущее предприятие химической промышленности Российской Федерации, имеющее стратегическое значение для развития экономики Республики Татарстан и входящее в группу компаний ОАО «ТАИФ».87% выручки — это полимеры этилена и поликарбонаты.

85% продаж — внутренний рынок.

По данным за 2018 год, Казаньоргсинтез произвел:

40% российского полиэтилена

100% местного поликарбоната

сайт: http://www.kazanorgsintez.ru/

Прокси на результаты КОС = ППИ-СТ полимерный индекс, отражающий динамику изменения цен стандартных (крупнотоннажных, базовых) полимеров в России https://plastinfo.ru/ppi/ppist/

Чтобы купить акции, выберите надежного брокера: