Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийОтчет за 4 кв 2020 вышел нормальный, без негатива, но и прорывных вещей особо не увидел.

Главные результаты: рост выручки +5,7% г/г, LFL продажи +4% г/г (но в два раза хуже, чем у ранее отчитавшегося Магнита: +10,7% г/г и 7,5% г/г соответственно). И если темп роста выручки можно обосновать отказом Ленты от экспансии, то LFL продажи скорее свидетельствуют о смене потребительских предпочтений от гипермаркетов в пользу магазинов у дома.

Сейчас основной драйвер роста Ленты – продуктовая инфляция (в декабре +6,7% г/г). За 2020 г. открыто только 13 магазинов, площади выросли на 2%. CAPEX порезали на 46% до 7,6 млрд.

После смены главного акционера главная задача менеджмента – улучшение финансового положения компании, а не рост. В 2020-м сократили общий долг практически в 2 раза (на 71 млрд) до 79 млрд. В результате получили почти 6,4 млрд экономии на процентных платежах, это много, т.к. чистая прибыль за 2020 г. всего 16,5 млрд. «Чистый долг/EBITDA» сократился до 1,5х против 2,3х в 2019 г.

Благодаря росту продаж смогли восстановить 3 млрд убытка от обесценения активов (почти 20% от чистой прибыли). Чистая прибыль на 1 ГДР составила 34 рубля, что дает P/E = 7,6. Это крайне дешево для российского ритейла. Дисконт из-за отсутствия перспектив роста и дивидендов.

| Число акций ао | 116 млн |

| Номинал ао | 0.0912632 руб |

| Тикер ао |

|

| Капит-я | 162,4 млрд |

| Выручка | 847,3 млрд |

| EBITDA | 64,6 млрд |

| Прибыль | 17,2 млрд |

| Дивиденд ао | – |

| P/E | 9,5 |

| P/S | 0,2 |

| P/BV | – |

| EV/EBITDA | 4,0 |

| Див.доход ао | 0,0% |

| Лента Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Лента акции

1400.5₽ -0.95%

-

Лента МСФО 2020

Лента МСФО 2020

Отчет вышел позитивный — доходы выросли, долговая нагрузка сократилась

(% г/г)

--Отчет о Прибылях и Убытках--

Выручка 446 млрд (+6,7%)

Операционная прибыль (ОП) 29,2 млрд (+217%)

Чистая прибыль 16,5 млрд. (убыток 2,7 млрд годом ранее)

Существенное влияние на показатели оказала переоценка активов +2,9 млрд (-12 млрд в прошлом году)

Операционная прибыль до переоценок выросла на 25% до 26,4 млрд.

--Отчет о Финансовом Положении--

Долгосрочные кредиты 45 млрд (-44%)

Краткосрочные кредиты 33 млрд (-51%)

Денежные средства и эквиваленты 21,8 млрд (-70%)

Чистый долг (ЧД) 57 млрд (-26%)

ЧД/ОП = 1,9х

--Отчет о Движении денежных средств--

В основном ликвидность пустили на погашение кредитов:

Заняли 45,7 млрд. (230 млрд годом ранее)

Выплатили 117 млрд. (206 млрд годом ранее)

Сокращение долговой нагрузки может привести к скорому объявлению дивидендов.

Лента в 2020 году увеличила выручку на 6,7% г/г до 445,54 млрд рублей, благодаря увеличению среднего чека и открытию новых магазинов.

Среди крупнейших российских ритейлеров средний темп роста выручки составил 10% и результаты Ленты на этом фоне слабые.

Онлайн-продажи увеличились на 566% г/г до 6,3 млрд рублей. Компания занимает второе место в отрасли, уступая Х5, оборот который составляет 21,9 млрд руб. Скоро менеджмент Ленты представит новую стратегию развития, где мы узнаем за счет чего компания сможет сократить отставанием от лидера.

Сопоставимые продажи у Ленты увеличились на 5,4%, против роста на 0,1% годом ранее. С одной стороны, показатель вырос, что позитивно. С другой стороны, в среднем по отрасли рост составил 5,9%, что на 0,4 п.п. выше, чем у Ленты.

Компания завершила год с чистой прибылью 16,54 млрд рублей, против убытка 2,79 млрд рублей годом ранее

P.S. Лента продемонстрировала умеренно позитивные результаты. Темп роста выручки и сопоставимых продаж у компании ниже среднеотраслевых значений, что вызвано спецификой бизнеса. Компания управляет супермаркетами и гипермаркетами, а в последние года покупатели меньше посещают данные форматы и отдают предпочтение “магазинам у дома”

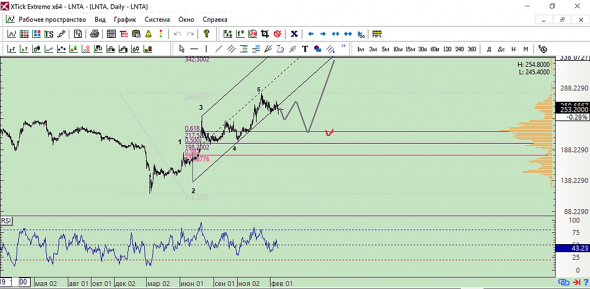

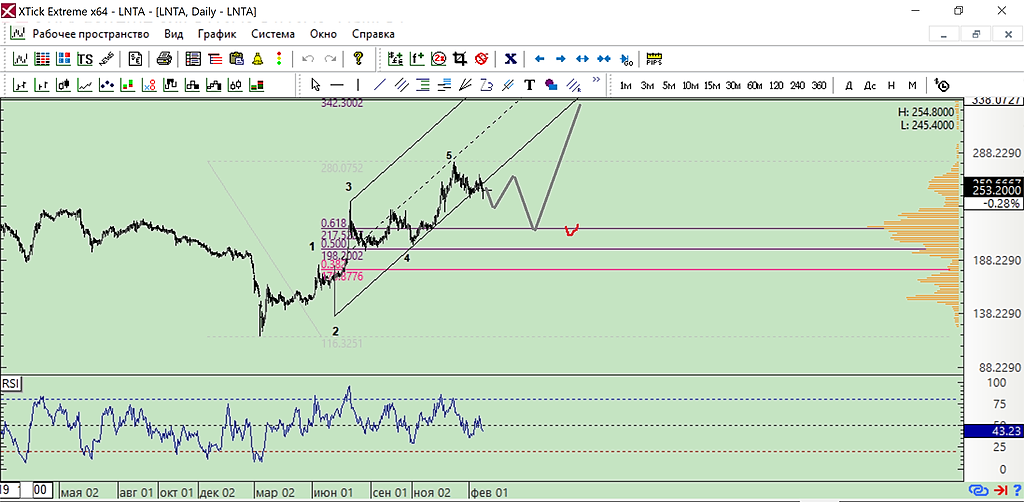

ожидания

Marina Bystrova, да, тоже примерно так жду, если не 200, можем и вниз 4 волны сходить, обычно так и бывает… видимо, зависит от общего фона

Алексей, объемы гляньте справа оранжевые ☺️ 200 это если сильно повезёт ☺️- Лента отчитается в субботу, 20 февраля - Атон

Лента должна опубликовать финансовые результаты за 2П20 и 2020 в субботу 20 февраля.

Группа уже раскрыла свою выручку в рамках публикации операционной отчетности: чистые продажи во 2П20 увеличились на 4.7% г/г и 5.3% п/п до 228.6 млрд руб. (против +8.9 г/г и -0.6% п/п в 1П20).

Мы ожидаем, что EBITDA составит 22.3 млрд руб. (+25.3% г/г, +1.1% п/п), а рентабельность EBITDA — 9.8%. (+160 бп г/г, -40 бп п/п) на фоне более выгодных коммерческих условий, снижения себестоимости собственного производства и повышения логистической эффективности, как компания сообщала ранее. В результатах за 2П20 мы сосредоточимся на данных по магазинам новых форматов, динамике услуг электронной коммерции и операционных улучшениях.

Атон

Авто-репост. Читать в блоге >>>

Дмитрий Дмитриев, Да, ниже ссылка на офф. источник.

Юрий Гадалов, где это написано? Я вижу там про делистинг с Мосбиржи ДРок, листинг акций, но ничего про конвертацию.

В вашей цитате написано, что АКЦИИ Lenta Plc конвертируются в Акции МКПАО Лента, это не про ДР

UnembossedName, А про что? Lenta Plc как раз и размещала ДР на ММВБ — www.moex.com/ru/issue.aspx?board=TQBR&code=LNTA&utm_source=www.moex.com&utm_term=lenta%20plc Расписка по сути та же акция у нее конвертация 1 к 1. Других видов ценных бумаг/расписок они ни на одной из мировых биржевых площадок не размещали (если вы имеете ввиду LSE, то там тоже депозитарные расписки обращаются) — www.lentainvestor.com/ru/investors/shareholders/shareholder-capital и www.lentainvestor.com/ru/investors/shareholders/shareholder-structure

Если все еще сомневаетесь, то всегда можно обратиться в IR эмитента по указанным в новости контактам и уточнить информацию.

Юрий Гадалов, я не сомневаюсь, я знаю отличие между словами ДР и Акция. Я все это читал и у меня никаких вопросов не осталось. Акции Lenta Plc. конвертируются в акции МКПАО Лента, депозитарные расписки будут привязаны к акциям МКПАО Лента. Про конвертацию ДР в акции не было ни слова.

Акции Lenta Plc. на Мосбирже не торговались никогда. Но это не значит, что она не существует. ДР не одна к одному вообще то а 5 ДР за одну акцию.

UnembossedName, Да правильно, опечатался 5 к 1. Lenta Plc привлекала капитал только в форме расписок, которые являются удостоверением права собственности на акции эмитента, других ценных бумаг вы не найдете.

>Про конвертацию ДР в акции не было ни слова.

Я дал выдержку из новости отдела IR компании это не мое оценочное суждение. Если будет произведен делистинг ГДР с ММВБ других способов (нежели конвертация) для сохранения прав действующих акционеров быть не может.

Юрий Гадалов, вы уверены, что это применимо для ситуации, когда листинг ДР в Лондоне останется? В релизе IR ничего про конвертацию. Поэтому с удовольствием бы прочитал норму, которая обязывает выполнить такую конвертацию. В любом случае у инвестора остается возможность перевести ДР в Лондон и торговать ими там.

UnembossedName, Не так давно был делистинг ГДР EN+ с ММВБ в связи с аналогичными событиями, механизм и варианты решения для инвесторов будут похожими — либо продавать по текущей цене, либо конвертировать в акции (комиссии за конвертацию за счет депонента).

Дмитрий Дмитриев, Да, ниже ссылка на офф. источник.

Юрий Гадалов, где это написано? Я вижу там про делистинг с Мосбиржи ДРок, листинг акций, но ничего про конвертацию.

В вашей цитате написано, что АКЦИИ Lenta Plc конвертируются в Акции МКПАО Лента, это не про ДР

UnembossedName, А про что? Lenta Plc как раз и размещала ДР на ММВБ — www.moex.com/ru/issue.aspx?board=TQBR&code=LNTA&utm_source=www.moex.com&utm_term=lenta%20plc Расписка по сути та же акция у нее конвертация 1 к 1. Других видов ценных бумаг/расписок они ни на одной из мировых биржевых площадок не размещали (если вы имеете ввиду LSE, то там тоже депозитарные расписки обращаются) — www.lentainvestor.com/ru/investors/shareholders/shareholder-capital и www.lentainvestor.com/ru/investors/shareholders/shareholder-structure

Если все еще сомневаетесь, то всегда можно обратиться в IR эмитента по указанным в новости контактам и уточнить информацию.

Юрий Гадалов, я не сомневаюсь, я знаю отличие между словами ДР и Акция. Я все это читал и у меня никаких вопросов не осталось. Акции Lenta Plc. конвертируются в акции МКПАО Лента, депозитарные расписки будут привязаны к акциям МКПАО Лента. Про конвертацию ДР в акции не было ни слова.

Акции Lenta Plc. на Мосбирже не торговались никогда. Но это не значит, что она не существует. ДР не одна к одному вообще то а 5 ДР за одну акцию.

UnembossedName, Да правильно, опечатался 5 к 1. Lenta Plc привлекала капитал только в форме расписок, которые являются удостоверением права собственности на акции эмитента, других ценных бумаг вы не найдете.

>Про конвертацию ДР в акции не было ни слова.

Я дал выдержку из новости отдела IR компании это не мое оценочное суждение. Если будет произведен делистинг ГДР с ММВБ других способов (нежели конвертация) для сохранения прав действующих акционеров быть не может.

Юрий Гадалов, вы уверены, что это применимо для ситуации, когда листинг ДР в Лондоне останется? В релизе IR ничего про конвертацию. Поэтому с удовольствием бы прочитал норму, которая обязывает выполнить такую конвертацию. В любом случае у инвестора остается возможность перевести ДР в Лондон и торговать ими там.

Дмитрий Дмитриев, Да, ниже ссылка на офф. источник.

Юрий Гадалов, где это написано? Я вижу там про делистинг с Мосбиржи ДРок, листинг акций, но ничего про конвертацию.

В вашей цитате написано, что АКЦИИ Lenta Plc конвертируются в Акции МКПАО Лента, это не про ДР

UnembossedName, А про что? Lenta Plc как раз и размещала ДР на ММВБ — www.moex.com/ru/issue.aspx?board=TQBR&code=LNTA&utm_source=www.moex.com&utm_term=lenta%20plc Расписка по сути та же акция у нее конвертация 1 к 1. Других видов ценных бумаг/расписок они ни на одной из мировых биржевых площадок не размещали (если вы имеете ввиду LSE, то там тоже депозитарные расписки обращаются) — www.lentainvestor.com/ru/investors/shareholders/shareholder-capital и www.lentainvestor.com/ru/investors/shareholders/shareholder-structure

Если все еще сомневаетесь, то всегда можно обратиться в IR эмитента по указанным в новости контактам и уточнить информацию.

Юрий Гадалов, я не сомневаюсь, я знаю отличие между словами ДР и Акция. Я все это читал и у меня никаких вопросов не осталось. Акции Lenta Plc. конвертируются в акции МКПАО Лента, депозитарные расписки будут привязаны к акциям МКПАО Лента. Про конвертацию ДР в акции не было ни слова.

Акции Lenta Plc. на Мосбирже не торговались никогда. Но это не значит, что она не существует. ДР не одна к одному вообще то а 5 ДР за одну акцию.

UnembossedName, Да правильно, опечатался 5 к 1. Lenta Plc привлекала капитал только в форме расписок, которые являются удостоверением права собственности на акции эмитента, других ценных бумаг вы не найдете.

>Про конвертацию ДР в акции не было ни слова.

Я дал выдержку из новости отдела IR компании это не мое оценочное суждение. Если будет произведен делистинг ГДР с ММВБ других способов (нежели конвертация) для сохранения прав действующих акционеров быть не может, ну как вариант продажа с последующей покупкой акций.

Дмитрий Дмитриев, Да, ниже ссылка на офф. источник.

Юрий Гадалов, где это написано? Я вижу там про делистинг с Мосбиржи ДРок, листинг акций, но ничего про конвертацию.

В вашей цитате написано, что АКЦИИ Lenta Plc конвертируются в Акции МКПАО Лента, это не про ДР

UnembossedName, А про что? Lenta Plc как раз и размещала ДР на ММВБ — www.moex.com/ru/issue.aspx?board=TQBR&code=LNTA&utm_source=www.moex.com&utm_term=lenta%20plc Расписка по сути та же акция у нее конвертация 1 к 1. Других видов ценных бумаг/расписок они ни на одной из мировых биржевых площадок не размещали (если вы имеете ввиду LSE, то там тоже депозитарные расписки обращаются) — www.lentainvestor.com/ru/investors/shareholders/shareholder-capital и www.lentainvestor.com/ru/investors/shareholders/shareholder-structure

Если все еще сомневаетесь, то всегда можно обратиться в IR эмитента по указанным в новости контактам и уточнить информацию.

Юрий Гадалов, я не сомневаюсь, я знаю отличие между словами ДР и Акция. Я все это читал и у меня никаких вопросов не осталось. Акции Lenta Plc. конвертируются в акции МКПАО Лента, депозитарные расписки будут привязаны к акциям МКПАО Лента. Про конвертацию ДР в акции не было ни слова.

Акции Lenta Plc. на Мосбирже не торговались никогда. Но это не значит, что она не существует. ДР не одна к одному вообще то а 5 ДР за одну акцию.

Дмитрий Дмитриев, Да, ниже ссылка на офф. источник.

Юрий Гадалов, где это написано? Я вижу там про делистинг с Мосбиржи ДРок, листинг акций, но ничего про конвертацию.

В вашей цитате написано, что АКЦИИ Lenta Plc конвертируются в Акции МКПАО Лента, это не про ДР

UnembossedName, А про что? Lenta Plc как раз и размещала ДР на ММВБ — www.moex.com/ru/issue.aspx?board=TQBR&code=LNTA&utm_source=www.moex.com&utm_term=lenta%20plc Расписка по сути та же акция у нее конвертация 1 к 1. Других видов ценных бумаг/расписок они ни на одной из мировых биржевых площадок не размещали (если вы имеете ввиду LSE, то там тоже депозитарные расписки обращаются) — www.lentainvestor.com/ru/investors/shareholders/shareholder-capital и www.lentainvestor.com/ru/investors/shareholders/shareholder-structure

Если все еще сомневаетесь, то всегда можно обратиться в IR эмитента по указанным в новости контактам и уточнить информацию.

Дмитрий Дмитриев, Да, ниже ссылка на офф. источник.

Юрий Гадалов, где это написано? Я вижу там про делистинг с Мосбиржи ДРок, листинг акций, но ничего про конвертацию.

В вашей цитате написано, что АКЦИИ Lenta Plc конвертируются в Акции МКПАО Лента, это не про ДРЛента завершила перерегистрацию в Россию

Лента сообщает о том, что ее редомициляция в Россию в порядке, предусмотренном решениями акционеров, принятыми на внеочередных общих собраниях акционеров Компании, проведенных 22 июля 2020 г. и 23 ноября 2020 г., завершена сегодня, 17 февраля 2021 г.

Лента была зарегистрирована в качестве международной компании публичного акционерного общества с местонахождением на острове Октябрьский, г. Калининград, Калининградская область, Российская Федерация.

Официальное наименование на русском языке: Международная компания публичное акционерное общество «Лента» (сокращенная форма МКПАО «Лента»), а на английском: Lenta International public joint-stock company (сокращенная форма: Lenta IPJSC).

Глобальные депозитарные расписки («ГДР») продолжают обращаться и торгуются на Лондонской фондовой бирже и на

Авто-репост. Читать в блоге >>>

редактор Боб, значит ли это что ГДР которые находятся на руках у Российских инвесторов автоматически конвертируются в акции?

Дмитрий Дмитриев, Да, ниже ссылка на офф. источник.Лента завершила перерегистрацию в Россию

Лента сообщает о том, что ее редомициляция в Россию в порядке, предусмотренном решениями акционеров, принятыми на внеочередных общих собраниях акционеров Компании, проведенных 22 июля 2020 г. и 23 ноября 2020 г., завершена сегодня, 17 февраля 2021 г.

Лента была зарегистрирована в качестве международной компании публичного акционерного общества с местонахождением на острове Октябрьский, г. Калининград, Калининградская область, Российская Федерация.

Официальное наименование на русском языке: Международная компания публичное акционерное общество «Лента» (сокращенная форма МКПАО «Лента»), а на английском: Lenta International public joint-stock company (сокращенная форма: Lenta IPJSC).

Глобальные депозитарные расписки («ГДР») продолжают обращаться и торгуются на Лондонской фондовой бирже и на

Авто-репост. Читать в блоге >>>

редактор Боб, значит ли это что ГДР которые находятся на руках у Российских инвесторов автоматически конвертируются в акции?А что будет потом с расписками на ММВБ после окончания торгов? Их автоматом конвертируют в акции, или они просто превратятся в неликвид, если не успеть их продать?

Лента ожидает начала торгов обыкновенными акциями на Московской бирже, начиная со 2 квартала

директор по взаимодействию с инвесторами Ленты Тимоти Пост:Начиная со второго квартала, мы ожидаем начала торгов обыкновенными акциями на Московской бирже. Сейчас у нас (на Московской бирже — ред.) торгуются депозитарные расписки. Обыкновенные акции и депозитарные расписки будут некоторое время торговаться одновременно

Через некоторое время депозитарные расписки прекратят обращение — это произойдет спустя один-два месяца. Обыкновенные акции продолжат торговаться на Московской бирже.

Изменения не затронут ГДР, которые торгуются на Лондонской фондовой бирже — они продолжат обращение.

источник

Авто-репост. Читать в блоге >>>

редактор Боб,

Роман Меленченко, «Что касается акций, в соответствии с применимым российским законодательством и нормативными правовыми актами все существующие акции считаются выпущенными МКПАО «Лента» (то есть владельцы акций, выпущенных Lenta PLC, в настоящее время в силу действия закона становятся владельцами такого же количества акций, выпущенных МКПАО «Лента»).»www.lentainvestor.com/ru/media-centre/news-article/id/2715/id/2715- Лента завершила перерегистрацию в Россию

Лента сообщает о том, что ее редомициляция в Россию в порядке, предусмотренном решениями акционеров, принятыми на внеочередных общих собраниях акционеров Компании, проведенных 22 июля 2020 г. и 23 ноября 2020 г., завершена сегодня, 17 февраля 2021 г.

Лента была зарегистрирована в качестве международной компании публичного акционерного общества с местонахождением на острове Октябрьский, г. Калининград, Калининградская область, Российская Федерация.

Официальное наименование на русском языке: Международная компания публичное акционерное общество «Лента» (сокращенная форма МКПАО «Лента»), а на английском: Lenta International public joint-stock company (сокращенная форма: Lenta IPJSC).

Глобальные депозитарные расписки («ГДР») продолжают обращаться и торгуются на Лондонской фондовой бирже и на

Авто-репост. Читать в блоге >>> - ⚡️#лента

ЦБ зарегистрировал акции «Ленты» в связи с ее редомициляцией в РФ

Компания ожидает, что во II квартале ее акции начнут торговаться на «Московской бирже» (сейчас там обращаются депозитарные расписки на акции «Ленты» как иностранного эмитента). Торги GDR на Лондонской фондовой бирже продолжатся без изменений.

Лента - факторы роста и падения акций

- Компания хочет удвоить выручку 2020 года к 2025 году до 1 трлн рублей (28.07.2022)

- Новые M&A могут улучшить финансовые результаты (20.10.2023)

- Компания улучшила свои операционные метрики. Смена фокуса со стагнирующего гипермаркета к масштабируемому магазину у дома. (15.02.2024)

- Компания допускает возможность проведения SPO, но по более высоким ценам (14.02.2024)

- Дивиденды не в приоритете. 1 - долговая нагрузка 2 - Рост продаж и развитие бизнеса 3 - дивиденды. Можно бесконечно пытаться нарастить продажи и не платить дивиденды. (15.02.2024)

- Рентабельность последние годы снижалась c 9% до 6% в 2022 году (по EBITDA) (15.02.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лента - описание компании

Один из ведущих российских ритейлеров и крупнейшая сеть гипермаркетов в России

- Большинство покупок осуществляется с использованием карт лояльности, что улучшает потребительский опыт и повышает лояльность, при этом позволяя оценивать потребительские привычки и поведение покупателей

- Россия является одним из крупнейших розничных рынков в Европе и обладает значительными возможностями для роста

- Лидирующая рентабельность в отрасли благодаря низким операционным расходам

- Стабильный и устойчивый рост

- Менеджмент Компании сочетает значительный международный опыт с глубоким знанием российского рынка и обширным опытом работы в России.

- Акционером является Севергрупп, что способствует поддержанию лучших международных стандартов корпоративного управления

- Листинг на Лондонской и Московской фондовых биржах

Чтобы купить акции, выберите надежного брокера: