пишет

t.me/InvestmentNotes/566

#ЛСР #отчет

🕛 ПАО «Группа ЛСР» (MOEX: LSRG; LSE: LSRG), один из ведущих девелоперов и производителей строительных материалов в России, объявляет консолидированные финансовые результаты деятельности за 12 месяцев 2020 г., подготовленные в соответствии с МСФО.

❓«Группа ЛСР» занимается девелопментом недвижимости, строительством и производством строительных материалов (крупнейший производитель железобетона, песка и керамического кирпича в России). Оказывает также подрядные и инжиниринговые услуги в сфере гражданского и промышленного строительства. Головной офис — в Санкт-Петербурге. Ключевые регионы бизнеса — Санкт-Петербург и Ленинградская область, Москва и Московская область, Екатеринбург и Уральский регион. Компания основана в 1993 году. Ключевые фигуры: Андрей Молчанов (генеральный директор) и Евгений Владимирович Яцышин (1-й заместитель генерального директора). Число сотрудников более 14 500 человек.

🗒 Акции компании торгуются на Лондонской и Московской биржах под тикером LSRG. Акции упали почти на -2%. Капитализация: 82,47 млрд. руб. Посмотрим на результаты работы за 2020 год:

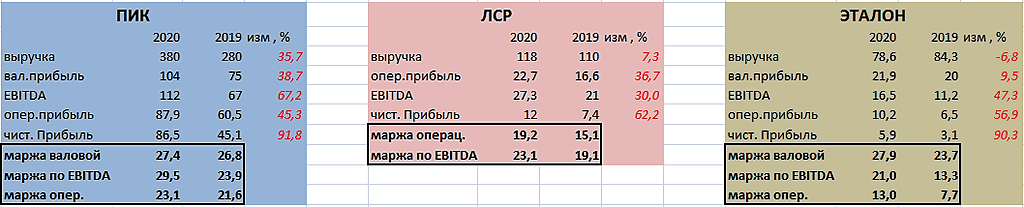

• Скорректированная EBITDA достигла 27 376 млн. руб.

• Снижение соотношения чистого долга к скорректированной EBITDA до 0,6x c 1,1x на конец 2019 года 📉

• Денежный поток от операционной деятельности составил 22 430 млн. руб.

• Остаток денежных средств составил 85 798 млн. руб. по сравнению с 66 859 млн. руб. на конец 2019 года 📈

• Выручка за год составила 118 052 млн. руб.

• Прибыль составила 12 025 млн. руб.

• Прибыль на акцию составила 120,0 руб.

• Чистый долг снизился на 26% по сравнению с 2019 годом до 16 830 млн. руб. (общий долг составил 102 628 млн. руб.) 📉

• Земельный банк оценен в 276 млрд. руб. и составляет 8 226 тыс. кв. м.

• В июле международные рейтинговые агентства Fitch Ratings и Moody’s Investor Service подтвердили долгосрочный рейтинг дефолта эмитента ПАО «Группа ЛСР» в иностранной валюте на уровне «B+», на уровне «B1» и рейтинг вероятности дефолта на уровне «B1-PD». Прогноз по рейтингам — «Стабильный»

• В марте 2021 года «Группа ЛСР» успешно провела размещение биржевых облигаций серии 001P-06 в размере 5 млрд. руб. по купонной ставке 8,0%.

❗️Итог: в 2020 году неопределенность в экономике, волатильность рубля и низкие ставки по депозитам повысили привлекательность недвижимости как актива для сохранения средств, а исторически низкие ипотечные ставки помогли многим российским семьям приобрести новое жилье. Квартиры от компании пользовались высоким спросом. Компания показала сильные операционные и финансовые результаты в 2020 году. Сильный операционный денежный поток улучшил позиции по ликвидности и помог сократить чистый долг на 26% до 16,8 млрд. руб. В 2021 году компания продолжит фокусироваться на укреплении позиций во всех регионах присутствия с целью создания дополнительной прибыли для акционеров.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций