пишет

t.me/borodainvest/699

ЛСР отчитался за 2е полугодие и 2020 год по МСФО. Результаты хорошие, но в разгар ипотечного цунами, которое обрушилось на рынок в 2020 году, можно было ждать чего-то еще более выдающегося. По итогу:

— выручка всего +6%;

— EBITDA + 30%, но ниже пиков 2018 и 2019 годов;

— чистая прибыль +55%;

— общий долг вырос на 13 млрд и достиг 103 млрд рублей;

— чистый долг (видимо с учетом экскроу счетов) сократился на 6 млрд до 17 млрд рублей; ( Debt\EBITDA = 0,61)

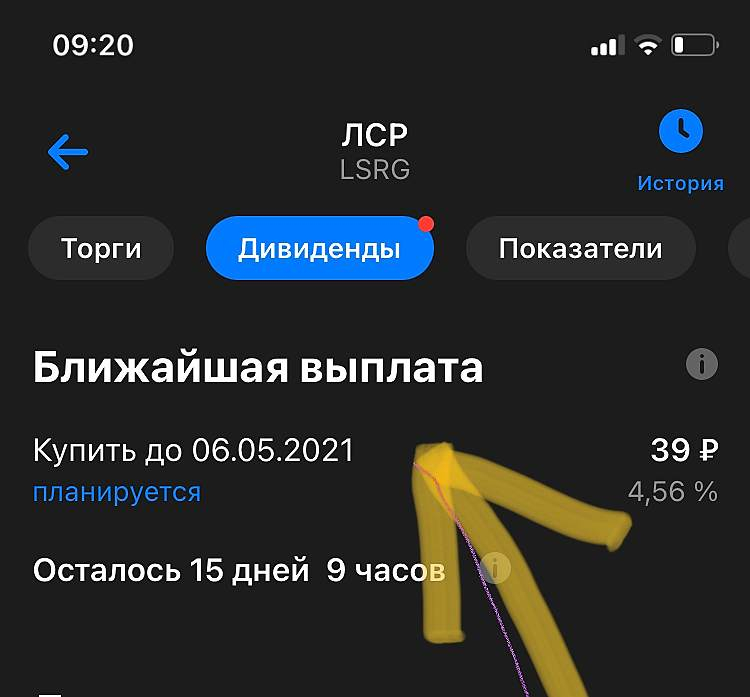

— компания объявила дивиденды за 2е полугодие в 39 рублей. Теперь не совсем понятно, то ли это возврат к старым фиксированным выплатам (78 рублей), то ли просто небольшой бонус для акционеров за сильные результаты;

Уши высокого спроса на квадратные метры торчат из каждого слайда презентации, из каждой статьи про недвижимость, да и просто из наших с вами ощущений подорожания жизни. Даже удивительно, что столь мощный спрос не привел к аналогичному росту финансовых показателей второго застройщика в стране. Чем бы мог быть вызван подобный диссонанс? Для себя я определил следующие ключевые факты:

— у ЛСР меньшая часть проектов находится в Москве, а основная ориентация на рынки Санкт-Петербурга и Екатеринбурга. Цены в этих городах тоже растут, но все таки слабее чем в столице;

— соотношение цен хорошо видно из бэклога. Строящиеся объекты в МСК это 20% бэклога в квадратных метрах, но при этом целых 44% стоимости!!! Самая большая маржа в строительном секторе сосредоточена в пределах Нерезиновой!

— экскроу счета отъедают значительную часть маржи. Мало того, что строительным компаниям пришлось наращивать оборотный капитал для сохранения объемов, так еще и приходится платить рыночный процент за использование банковского финансирования. Двойной убыток для застройщиков = двойной профит для банков, которые получили кучу халявной ликвидности и крупных надежных заемщиков этой ликвидностью обеспеченных! Я тоже хочу такой бизнес!

Мультипликаторы низкие: EV\EBITDA = 0,73; Debt\EBIDTA = 0,61; P\E = 11;

ДД = 6%.

ЛСР недорого стоит, отлично поработал в 2020 году и возможно вернулся к высоким (78 рублей) дивидендным выплатам. Но мы понимаем, что именно дешевеющая ипотека стала ключевым драйвером роста спроса на недвижимость, ведь доходы населения совсем не выросли в 2020 году. (даже снизились) В 2021 году ЦБ уже начал повышать ставки, а значит кредиты вскоре станут менее доступны, плюс у населения может закончится запас наличности, который был потрачен, что бы сохранить капитал. В теории это должно привести к некоторому охлаждению спроса и снижению цен на квадратные метры. К тому же не совсем понятно в какой мере экскроу счета будут ограничивать маржу застройщиков, так как их влияние в структуре выручки все еще продолжает расти. (старые проекты заканчиваются, а новые уже идут только через экскроу) В общем не до конца понимая перспективы отрасли, я предпочитаю держаться от этой истории подальше. По 500 рублей в акциях хотя бы была дивидендная идея, а что есть по 900? Надежда на продолжение ипотечного бума? Тогда уж выгоднее купить недвижимость.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций