ММК - разбор финансовой отчетности по МСФО за 2020 год

Первой компанией, отчитавшейся по результатам 2020 года, выступила ММК. Я недавно делал сравнительный разбор производственных результатов, который можете прочитать в статье. Выводом было то, что металлурги вторую половину года завершили на позитивной ноте. В этой статье давайте посмотрим на консолидированные результаты за весь год и решим, стоит ли покупать ММК в свой портфель.

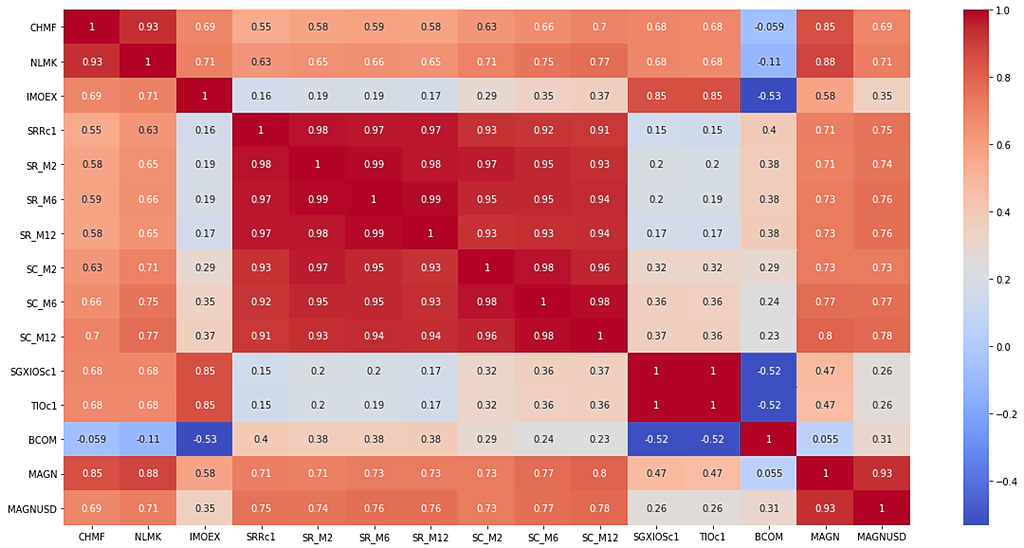

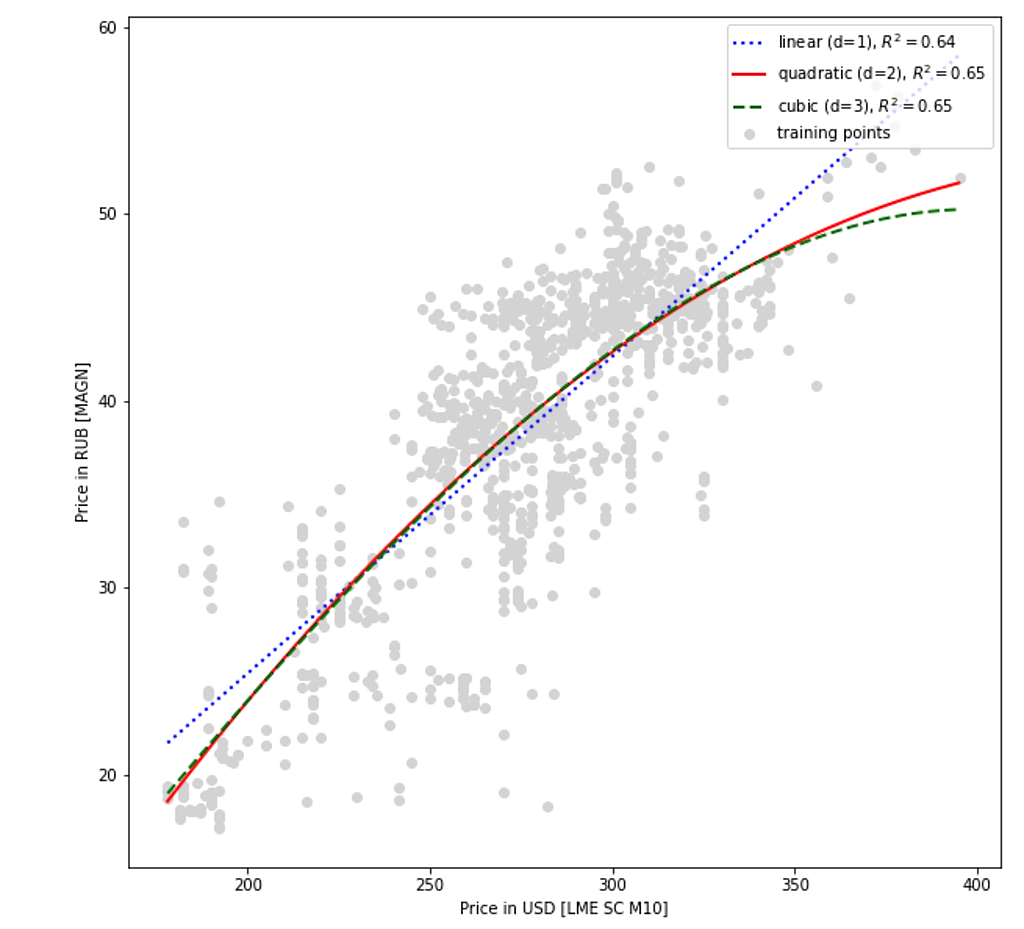

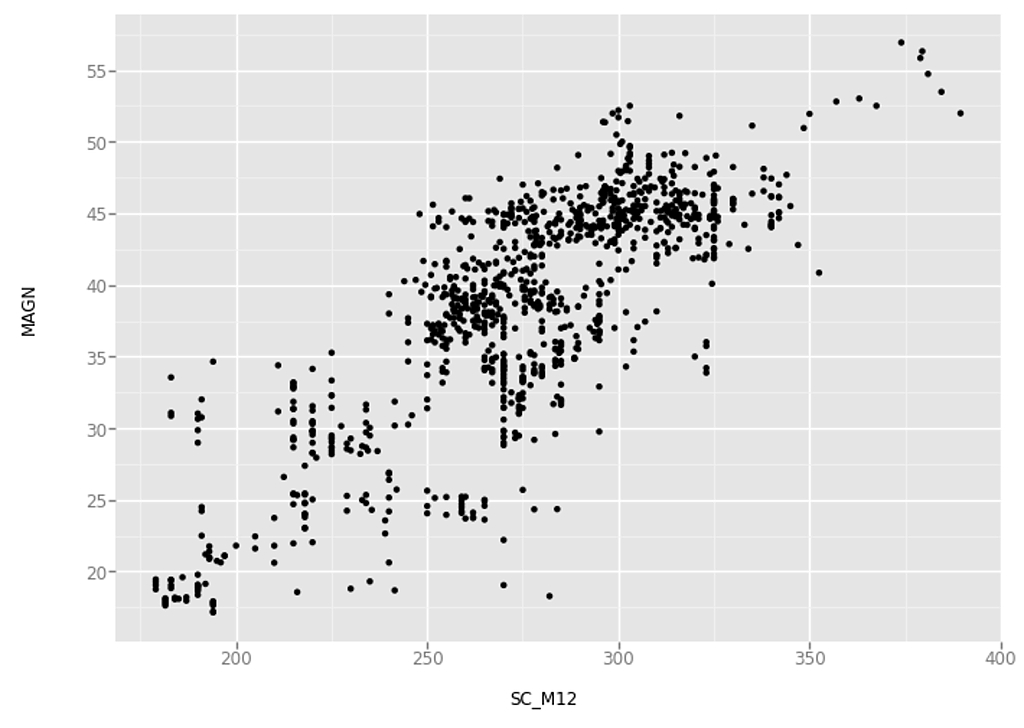

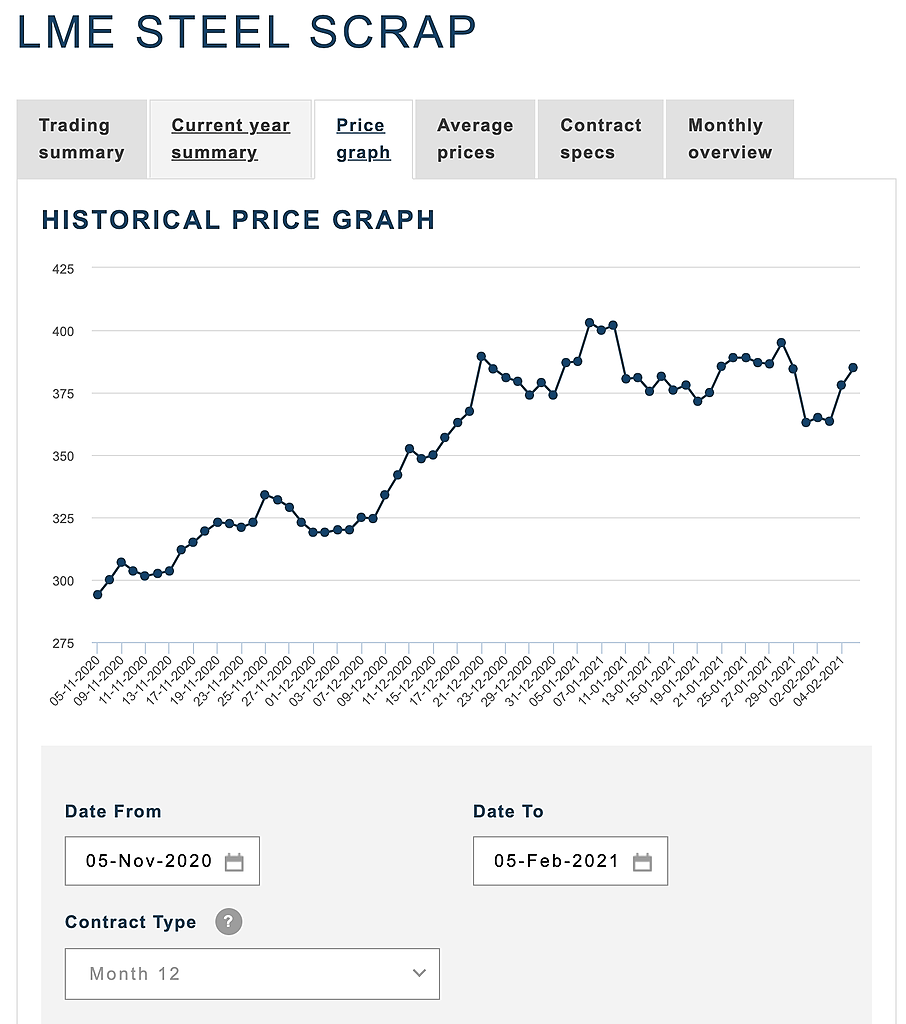

Выручка компании в 2020 году составила $6,4 млрд, сократившись на 15,5%. Если в 4 квартале наблюдался рост цен на стальную продукцию и увеличение объемов продаж, то в целом, в 2020 году ухудшение рыночной конъюнктуры в связи с пандемией имело негативный эффект. Сильный рост цен на металлопродукцию в конце года поддержит результаты и в первом квартале.

Руководству компании удалось сдержать рост себестоимости реализации в отчетном периоде за счет сокращения расходов на закупку сырья. По итогам года она сократилась на 17%. Операционные расходы остались на уровне прошлого года. Это позволило сократить отставание по чистой прибыли. Однако, значительное снижение выручки утянуло чистую прибыль на $0,6 млрд. Дополнительное давление создали курсовые переоценки в $0,1 млрд.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций