Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийдва дня назад---17 февраля максимальные цены

северсталь- 1305, нлмк-209.6, ммк-53.29

текущие цены- северсталь- 1309, нлмк- 208.80, ммк -51.74

хорошо видно что цены акций первых двух--в пределах или выше чем два дня назад

а вот у ммк — на боле чем 3 процента ниже чем 17 февраля

при этом весомых событий у всех трех компаний для движения вниз не было

просто америк фьючерсы два дня на торгах падали до 1.5 процента

просто на мой взгляд кукл излишне много проманипулировал--

ставится большой оффер, который постепенно толкает акцию вниз

при при испуганном покупателе--- это общая тактика во всех бумагах

чтобы поддавливать вниз--

советую синхронизировать 3 графика--- сразу видно, что-то не так

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 383,4 млрд |

| Выручка | 734,0 млрд |

| EBITDA | 130,6 млрд |

| Прибыль | 59,3 млрд |

| Дивиденд ао | 2,494 |

| P/E | 6,5 |

| P/S | 0,5 |

| P/BV | 0,6 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 7,3% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

34.31₽ -0.78%

-

Странный факт, металлурги в плюсе, ММК в минусе)) Шортилок готовят на убой))

Николай, щас выровняют, лонгустов помаринуют и в низу все будут по дню

Сергей, акцию скрыто собирают---растет OBV на малых фреймах-----

физиков немного топят на малом объеме чтобы не покупали а покупают с офера-- гораздо больший объем, а северсталь и нлмк уже давно вверх Раз так не спокойно на рынке предлагаю пофантазировать над EBIDA в Q1 2021

Раз так не спокойно на рынке предлагаю пофантазировать над EBIDA в Q1 2021

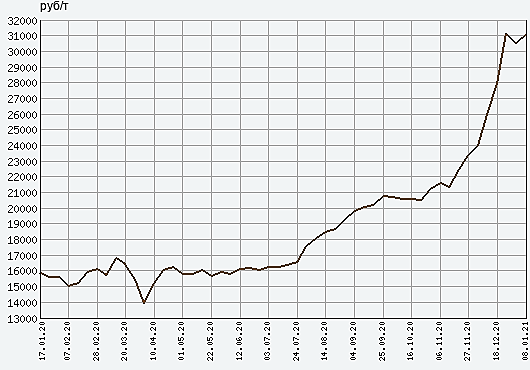

Уже сейчас видно значительный рос цены на ЖРС(окатышы, металлолом и концентрат) допустим 40%, и спотовые цены на готовую продукцию аналогично.

При росте средневзвешенной цены на готовую продукцию при том же объеме производства

690 usdt/t +20% EBIDA $507 + 7% к Q4 дивы 1,84р

747 usdt/t +30% EBIDA $659 + 39% к Q4 дивы 2,83р

805 usdt/t +40% EBIDA $810 + 71% к Q4 дивы 3,83р

и для +30% ЖРС

660 usdt/t +15% EBIDA $478 + 1% к Q4 дивы 1,66р

690 usdt/t +20% EBIDA $554 + 17% к Q4 дивы 2,15р

747 usdt/t +30% EBIDA $706 + 49% к Q4 дивы 3,14р

Вообщем понятно, если готовую продукцию отпускают с той же наценкой, что и на покупку ЖРС. То все в шоколаде.

ММК-3-ао: информация о выплаченных дивидендах

ММК-3-ао: информация о выплаченных дивидендах

ММК сообщило о выплате дивидендов по результатам девяти месяцев 2020 года.

Акция: ММК-3-ао

Общая сумма: 26 717 823 030.0 руб.

Дивиденд на акцию: 2,391 руб.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=9

Дивиденды ММК: https://smart-lab.ru/q/MAGN/dividend/

Авто-репост. Читать в блоге >>>

ММК купил

Авто-репост. Читать в блоге >>>

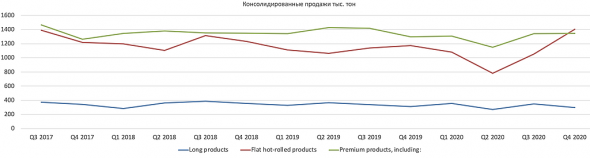

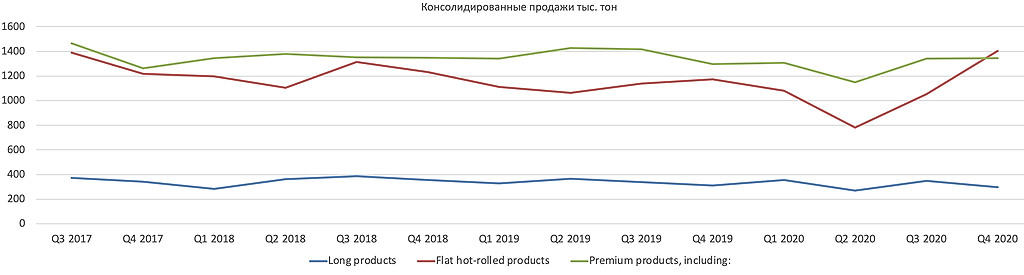

autotrade.ru, И как уже продали? так как следующая остановка будет на 47, если смотреть на ваши линии :)- Можно сделать вывод, что продажи ММК-МЕТИЗ в 2020 году в целом упали на 4,6% и составили 426 тыс. тон, что примерно 22% от продукции глубокой переработки и загрузка 56%, вообще не понятно что мешает с 2016 года нарастить загрузку до 95% при том, что рыночная доля в РФ составляет 23%

www.metalinfo.ru/ru/news/122538

«ММК-МЕТИЗ» сообщил о реализации продукции за январь

В ОАО «Магнитогорский метизно-калибровочный завод «ММК-МЕТИЗ» подвели итоги работы предприятия по реализации продукции за январь 2021 года.

Несмотря на традиционно тяжелый и короткий рабочий месяц, ОАО «ММК-МЕТИЗ» в январе 2021 года удалось достичь высоких показателей относительно декабря 2020 года при реализации продукции строительного назначения, в т.ч. холоднодеформированной арматуры на +3% и проволочных гвоздей на +9%. Увеличилась и отгрузка стальных канатов на +5%, сетки стальной на +23%, крепежа машиностроительного на +13%, арматурных прядей на +46%. Реализация железнодорожного крепежа увеличилась более чем в 2 раза.

Относительно января прошлого года предприятие показало положительную динамику при реализации таких видов продукции, как машиностроительный крепеж +8%, проволока стальная +2%, канаты стальные +25% (в т.ч. отгрузка оцинкованных канатов увеличилась более чем в 3 раза), арматурные канаты +47%, сетка стальная +2%, прокат калиброванный +40%.

В январе 2021 года реализация метизной продукции основными производителями сократилась относительно января 2020 года на -3,8%. Сокращение произошло из-за значительного уменьшения объемов реализации на внутренний рынок (-8%). ОАО «ММК-МЕТИЗ» — одно из немногих предприятий, которому удалось не только сохранить объемы поставок на внутренний рынок на уровне прошлого года, но и увеличить их на +2%. Данный факт еще раз подтверждает, что российский потребитель является приоритетным для предприятия.

www.metalinfo.ru/ru/news/123378

Полетели вниз

cerf, закупайся. Я подкупаю. Похоже, до дивов она по низам будет болтаться.Чем я хуже Бузовой (пост 43)

Сначала по делу. Утром купил 5000 листов ММК ( смотрим скрин):

Silent Hamster, А зачем торгуете ММК? с таким же или еще большим успехом можно опционами торговать. Чем я хуже Бузовой (пост 43)

Чем я хуже Бузовой (пост 43)

Сначала по делу. Утром купил 5000 листов ММК ( смотрим скрин):

")

За последнее время здесь появилось много новичков. Для новичков публикую ниже свое рабочее место:

")

Авто-репост. Читать в блоге >>>Стальной сегмент Турция Группы ММК установил рекорд по производству горячеоцинкованного проката

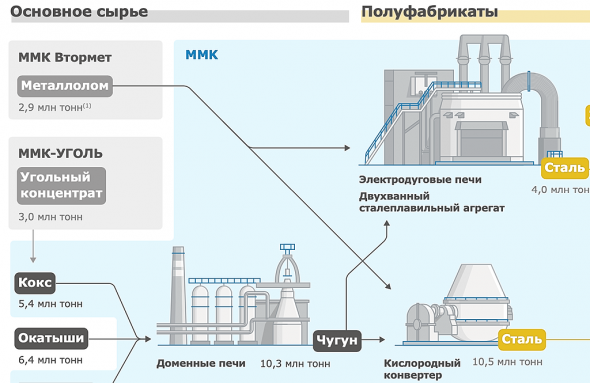

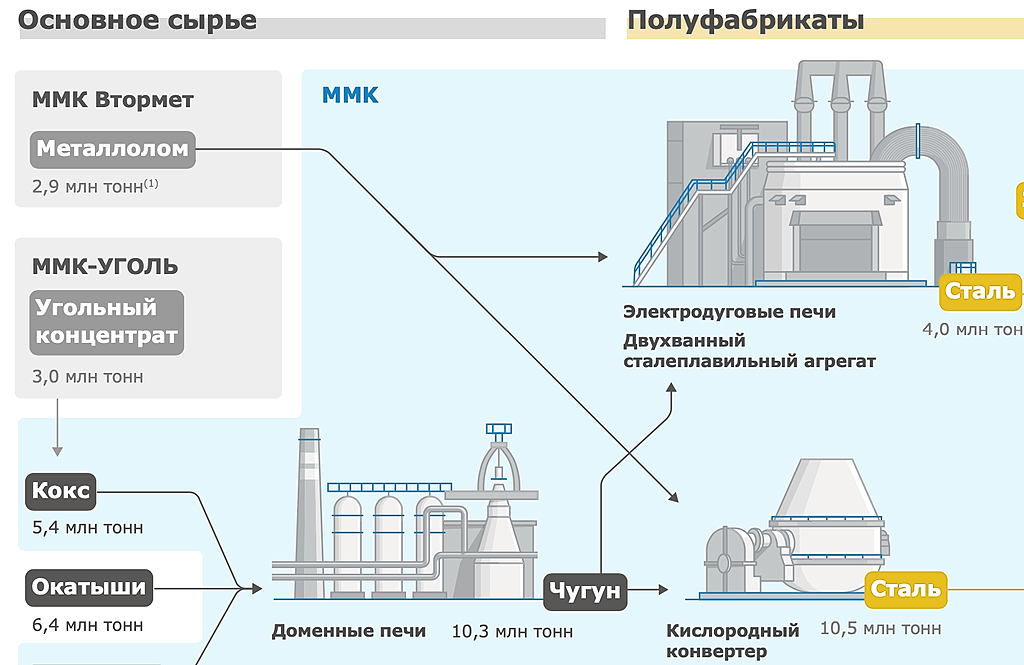

Вероника Крячко, Может в виду исторически высоких цен на руду, есть планы осветить подробнее горнодобывающий сегмент. Судя по инвестиционным проектам с реализацией 2020-2021, там ест что рассказывать.

Константин Лебедев, на этом слайде мы даем сравнительный анализ основных инвестиционных проектов ряда горнодобывающих компаний РФ. Это не наши проекты. Инвестиционных проектов довольно много. Ожидается, что в будущем предложение концентрата и окатышей на рынке РФ будет стабильно хорошим.

Вероника Крячко, Спасибо, и правда я сразу не понял без вашей помощи о чем этот слайд, так как я интуитивно пытался найти где эти 17% самообеспеченности в ЖРС ?

У меня из идей осталось, только что это ММК Втормет с металлолом, выдается за 17% ЖРС :)

Стальной сегмент Турция Группы ММК установил рекорд по производству горячеоцинкованного проката

Вероника Крячко, Может в виду исторически высоких цен на руду, есть планы осветить подробнее горнодобывающий сегмент. Судя по инвестиционным проектам с реализацией 2020-2021, там ест что рассказывать.

Константин Лебедев, на этом слайде мы даем сравнительный анализ основных инвестиционных проектов ряда горнодобывающих компаний РФ. Это не наши проекты. Инвестиционных проектов довольно много. Ожидается, что в будущем предложение концентрата и окатышей на рынке РФ будет стабильно хорошим.Всего за первый месяц 2021 года две линии горячего оцинкования стального сегмента Турция в Дёртйоле (Dortyol) и Диловасы (Dilovasi) произвели 78 613 тонн горячеоцинкованного проката – самый большой месячный объем за историю работы MMK Metalurji.

Вероника Крячко, Выглядит, как рост на 45% рост по данной категории в Q1 2021Стальной сегмент Турция Группы ММК установил рекорд по производству горячеоцинкованного проката

Вероника Крячко, Может в виду исторически высоких цен на руду, есть планы осветить подробнее горнодобывающий сегмент. Судя по инвестиционным проектам с реализацией 2020-2021, там ест что рассказывать.

- Стальной сегмент Турция Группы ММК установил рекорд по производству горячеоцинкованного проката

В январе 2021 года на линии горячего оцинкования MMK Metalurji на площадке в Дёртйоле (Турция) было произведено 42 316 тонн продукции, что стало абсолютным рекордом для отдельно взятого агрегата по всей Группе ММК. Всего за первый месяц 2021 года две линии горячего оцинкования стального сегмента Турция в Дёртйоле (Dortyol) и Диловасы (Dilovasi) произвели 78 613 тонн горячеоцинкованного проката – самый большой месячный объем за историю работы MMK Metalurji.

Больше узнать про производственный процесс в стальном сегменте Турция вы можете из нашей корпоративной презентации на сайте ММК.

С уважением,команда ММК

Авто-репост. Читать в блоге >>>

Константин Лебедев, тут даже на смартлабе видно, что за последние 5 лет производство стали и продукции снижается. Это не говоря уже о том, что в самой стратегии 2025 компания указывает на падение спроса. Уменьшение издержек — да, но вот как я не искал, так драйверов роста не нашел. ММК так и не могу назвать растущей компанией. IRR 25% это конечно хорошо, но если сравнивать с другими металлургами?

Айрат Нугуманов, Вообщем пока какого то роста премиальной продукции в штуках мы не видели :)

Интересные факты про наших знаменитостей (пост 41)

Но сначала о делах насущных. Вот сегодня опять сделка в плюс ( для тех кто за мной следит). Смотрим скрин:

")

Ну вот, чистыми 3166,66 рублей — прямо одни дьявольские шестерки… Но все равно, это хорошая добавка к пенсии пенсионеру. В сах. песке это 70 кг.

Далее есть замах на 20 + тысяч рублей чистыми, но пока рынок играет со мной, но вам я это покажу: смотрим скрин на 20-45 Сейчас:

")

Авто-репост. Читать в блоге >>>

Silent Hamster, Сахар от ММК- это конечно же хорошо, но вот я сижу на мешках и продавать акции не собираюсь. Весной ММК два мешка очередных по 50 кг. подкинет, а вот если продам акции, то сразу 600кг.получу. А мне столько сахара единовременно не надо! Попа слипнется! Пусть раз в квартал подвозят!

")

")

")

")

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: