Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийопа.

чудных металлургов ВТБ в шорт не дает:)

ни ММК, ни НЛМК, ни Северсталь.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 373,2 млрд |

| Выручка | 768,5 млрд |

| EBITDA | 153,0 млрд |

| Прибыль | 79,9 млрд |

| Дивиденд ао | 2,494 |

| P/E | 4,7 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 7,5% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

33.4₽ -1.14%

-

Акции ходят синхронно, так как часо покупают индекс или портфель где все эти акции.

спасибо, объяснили) тренд задают нехило по всем акциям. сколько же бабла ходит, ужас!

имея неограниченный лимит денег можно двигать рынок в любую сторону до любых котировок. торгуют роботы с афигенным лимитом бабла.

но получается же что все становится оторвано от реальной деятельности, фин результатов итд.? можно ли сейчас вкладывать что-то (или в шорт) надолго? как жить дальше??) остается только торговля на волнах 100 сделок за день и к вечеру в кэш? так?

В ЛНР сообщили о гибели военного в результате обстрела со стороны ВСУ

www.interfax.ru/world/760892

В Киеве призвали США разместить комплексы Patriot на Украине

www.interfax.ru/world/760923

В Черное море направились 15 военных кораблей РФ

www.interfax.ru/russia/760925

Баку направил письмо российским военным по поводу «Искандеров»

www.interfax.ru/world/760913

это все за утро прилетело. чета запахло опять… но это ладно. заметил кто-нибудь что покупки синхронно идут по всем акциям? с точностью до секунды. кто скупает акции? фонды закупаются? у кого столько бабла? признаки разгона акций же. может новая стратегия штатов, более хитрая?

Sergei, В телеграмм каналах ДНР все тихо telegram.me/s/listchats?before=175

Константин Лебедев, про другое вопрос) одновременно идут покупки и продажи по всем акциям. глядя на одну можно сказать подсядет или отрастет в моменте другая акция. с очень большой точностью синхронно. как так получается? свободные игроки почти не влияют на ситуацию. идет какое-то вождение рынка.

Sergei, Я не сторонник заговоров, но по объемам выглядит все логично, как только уходит покупатель с крупными лотами арбитражные роботы и интрадей трейдеры, начинают цену гнать вниз, пока снова не придет крупный покупатель. Так и разгоняют спред. Акции ходят синхронно, так как часо покупают индекс или портфель где все эти акции.В ЛНР сообщили о гибели военного в результате обстрела со стороны ВСУ

www.interfax.ru/world/760892

В Киеве призвали США разместить комплексы Patriot на Украине

www.interfax.ru/world/760923

В Черное море направились 15 военных кораблей РФ

www.interfax.ru/russia/760925

Баку направил письмо российским военным по поводу «Искандеров»

www.interfax.ru/world/760913

это все за утро прилетело. чета запахло опять… но это ладно. заметил кто-нибудь что покупки синхронно идут по всем акциям? с точностью до секунды. кто скупает акции? фонды закупаются? у кого столько бабла? признаки разгона акций же. может новая стратегия штатов, более хитрая?

Sergei, В телеграмм каналах ДНР все тихо telegram.me/s/listchats?before=175

Константин Лебедев, про другое вопрос) одновременно идут покупки и продажи по всем акциям. глядя на одну можно сказать подсядет или отрастет в моменте другая акция. с очень большой точностью синхронно. как так получается? свободные игроки почти не влияют на ситуацию. идет какое-то вождение рынка.В ЛНР сообщили о гибели военного в результате обстрела со стороны ВСУ

www.interfax.ru/world/760892

В Киеве призвали США разместить комплексы Patriot на Украине

www.interfax.ru/world/760923

В Черное море направились 15 военных кораблей РФ

www.interfax.ru/russia/760925

Баку направил письмо российским военным по поводу «Искандеров»

www.interfax.ru/world/760913

это все за утро прилетело. чета запахло опять… но это ладно. заметил кто-нибудь что покупки синхронно идут по всем акциям? с точностью до секунды. кто скупает акции? фонды закупаются? у кого столько бабла? признаки разгона акций же. может новая стратегия штатов, более хитрая?

Sergei, В телеграмм каналах ДНР все тихо telegram.me/s/listchats?before=175

t.me/DNR_SCKK

В ЛНР сообщили о гибели военного в результате обстрела со стороны ВСУ

www.interfax.ru/world/760892

В Киеве призвали США разместить комплексы Patriot на Украине

www.interfax.ru/world/760923

В Черное море направились 15 военных кораблей РФ

www.interfax.ru/russia/760925

Баку направил письмо российским военным по поводу «Искандеров»

www.interfax.ru/world/760913

это все за утро прилетело. чета запахло опять… но это ладно. заметил кто-нибудь что покупки синхронно идут по всем акциям? с точностью до секунды. кто скупает акции? фонды закупаются? у кого столько бабла? признаки разгона акций же. может новая стратегия штатов, более хитрая?мдя, боюсь вниз полетит с ускорением)

Maxone, Не нужно боятся, достаточно просчитать риски smart-lab.ru/blog/687875.php

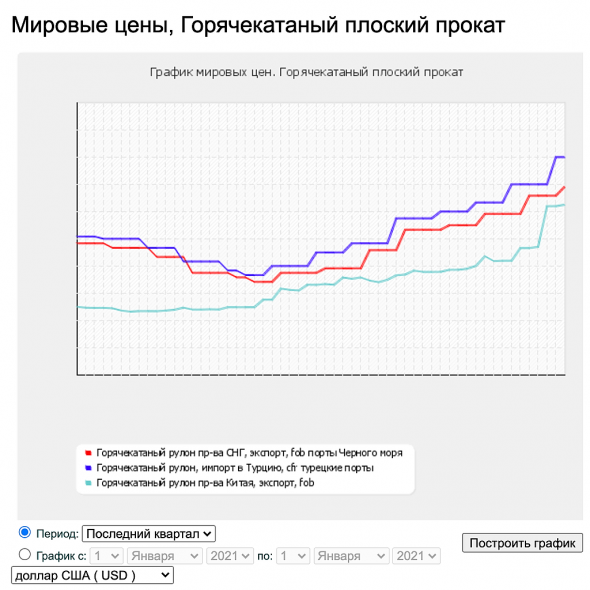

Летим к 110 руб. Но с отскоками- Китай сократил разрыв экспортных цен и

Горячекатаный рулон пр-ва СНГ, экспорт, fob порты Черного моря еще немного подрос.

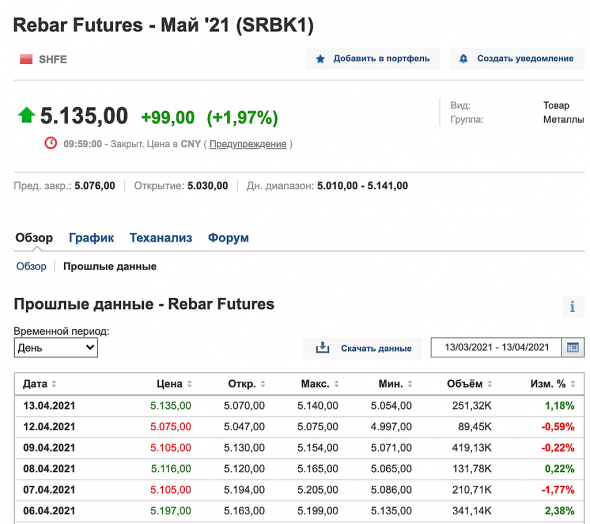

Тут видно, что ходим за импортом в Турцию, cfr турецкие порты - Rebar Futures — Май '21 (SRBK1) 5.133,00 +97,00

Цены на сталь пока стабильно высокие

Кроме того, кредиты в рамках программы инфраструктурных облигаций больше актуальны для застройщиков — для самих же регионов правительство вынуждено искать новые механизмы стимулирования инвестиций. Например, льготные инфраструктурные кредиты (см. “Ъ” от 1 апреля) или частичное списание бюджетных кредитов центра в случае инвестирования средств в инфраструктурные проекты (см. “Ъ” от 2 апреля).

www.kommersant.ru/doc/4760381

ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.

Kolya Marketolog, Вы путаете прямые вливания/трансферты с заранее оговоренными бенефициарами с рыночными деньгами, где получатель приходит с рынка на конкурсной основе, например та же компания ПИК или Самолет может быть получателем этих денег. И тут задача Губернатора сидень на попе ровно и не мешать, так как деньги пойдут мимо него, если не начнет ерзать, то будет все ОК, если начнет, то быстро посадят.

Константин Лебедев, А как ПИК или Самолет (суть — бухгалтерские ОООшки с таджиками-нелегалами) могут оказаться исполнителями по инфраструктурному проекту? Я так понимаю, именно инфраструктурность — главное ограничение данного схематоза?

Kolya Marketolog, Да эти ОООшки, создают добавочную стоимость и спрос для нашей промышленности и пока бригада таджиков-нелегалов эффективнее одного рабочего место с крутой строительной машиной, так как это импорт и нет лизинга, то да. Но как только это «просхематозят», таджики будут не нужны.

Реализация проекта в целях строительства объектов инфраструктуры для обеспечения проектов жилищного строительства

Константин Лебедев, повторюсь, я ещё когда первую схему увидел — не заметил в ней никакой практической ценности для реальной региональной инфраструктуры. Сейчас все инфраструктурные проекты делаются по другим схемам, которые для региона дешевле в разы.

Единственная ценность конкретной данной схемы — это если на реализации проекта будет «своя» семейная контора в виде исполнителя. Причем при наличии бюджетного бабла, опять же, схему можно реализовать без засвета её в федеральной структуре. А вот если бабла в бюджете нет, а украсть очень надо — вот тут облигации дом.рф — отличная прокси-схема, когда можно украсть ещё не существующее бабло.

Собственно вот за это их, чиновников, и не любят©

Kolya Marketolog, Предлагаю подождать до следующего отчета ДОМ РФ, там будет видно сколько денег они смогли припарковать по своим облигациям.

Константин Лебедев, а потом подождать немного и посмотреть, по скольким из «припаркованных» денег посадили/сняли региональных министров/губернаторов.ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.

Kolya Marketolog, Вы путаете прямые вливания/трансферты с заранее оговоренными бенефициарами с рыночными деньгами, где получатель приходит с рынка на конкурсной основе, например та же компания ПИК или Самолет может быть получателем этих денег. И тут задача Губернатора сидень на попе ровно и не мешать, так как деньги пойдут мимо него, если не начнет ерзать, то будет все ОК, если начнет, то быстро посадят.

Константин Лебедев, А как ПИК или Самолет (суть — бухгалтерские ОООшки с таджиками-нелегалами) могут оказаться исполнителями по инфраструктурному проекту? Я так понимаю, именно инфраструктурность — главное ограничение данного схематоза?

Kolya Marketolog, Да эти ОООшки, создают добавочную стоимость и спрос для нашей промышленности и пока бригада таджиков-нелегалов эффективнее одного рабочего место с крутой строительной машиной, так как это импорт и нет лизинга, то да. Но как только это «просхематозят», таджики будут не нужны.

Реализация проекта в целях строительства объектов инфраструктуры для обеспечения проектов жилищного строительства

Константин Лебедев, повторюсь, я ещё когда первую схему увидел — не заметил в ней никакой практической ценности для реальной региональной инфраструктуры. Сейчас все инфраструктурные проекты делаются по другим схемам, которые для региона дешевле в разы.

Единственная ценность конкретной данной схемы — это если на реализации проекта будет «своя» семейная контора в виде исполнителя. Причем при наличии бюджетного бабла, опять же, схему можно реализовать без засвета её в федеральной структуре. А вот если бабла в бюджете нет, а украсть очень надо — вот тут облигации дом.рф — отличная прокси-схема, когда можно украсть ещё не существующее бабло.

Собственно вот за это их, чиновников, и не любят©

Kolya Marketolog, Предлагаю подождать до следующего отчета ДОМ РФ, там будет видно сколько денег они смогли припарковать по своим облигациям.ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.

Kolya Marketolog, Вы путаете прямые вливания/трансферты с заранее оговоренными бенефициарами с рыночными деньгами, где получатель приходит с рынка на конкурсной основе, например та же компания ПИК или Самолет может быть получателем этих денег. И тут задача Губернатора сидень на попе ровно и не мешать, так как деньги пойдут мимо него, если не начнет ерзать, то будет все ОК, если начнет, то быстро посадят.

Константин Лебедев, А как ПИК или Самолет (суть — бухгалтерские ОООшки с таджиками-нелегалами) могут оказаться исполнителями по инфраструктурному проекту? Я так понимаю, именно инфраструктурность — главное ограничение данного схематоза?

Kolya Marketolog, Да эти ОООшки, создают добавочную стоимость и спрос для нашей промышленности и пока бригада таджиков-нелегалов эффективнее одного рабочего место с крутой строительной машиной, так как это импорт и нет лизинга, то да. Но как только это «просхематозят», таджики будут не нужны.

Реализация проекта в целях строительства объектов инфраструктуры для обеспечения проектов жилищного строительства

Константин Лебедев, повторюсь, я ещё когда первую схему увидел — не заметил в ней никакой практической ценности для реальной региональной инфраструктуры. Сейчас все инфраструктурные проекты делаются по другим схемам, которые для региона дешевле в разы.

Единственная ценность конкретной данной схемы — это если на реализации проекта будет «своя» семейная контора в виде исполнителя. Причем при наличии бюджетного бабла, опять же, схему можно реализовать без засвета её в федеральной структуре. А вот если бабла в бюджете нет, а украсть очень надо — вот тут облигации дом.рф — отличная прокси-схема, когда можно украсть ещё не существующее бабло.

Собственно вот за это их, чиновников, и не любят©ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.

Kolya Marketolog, Вы путаете прямые вливания/трансферты с заранее оговоренными бенефициарами с рыночными деньгами, где получатель приходит с рынка на конкурсной основе, например та же компания ПИК или Самолет может быть получателем этих денег. И тут задача Губернатора сидень на попе ровно и не мешать, так как деньги пойдут мимо него, если не начнет ерзать, то будет все ОК, если начнет, то быстро посадят.

Константин Лебедев, А как ПИК или Самолет (суть — бухгалтерские ОООшки с таджиками-нелегалами) могут оказаться исполнителями по инфраструктурному проекту? Я так понимаю, именно инфраструктурность — главное ограничение данного схематоза?

Kolya Marketolog, Да эти ОООшки, создают добавочную стоимость и спрос для нашей промышленности и пока бригада таджиков-нелегалов эффективнее одного рабочего место с крутой строительной машиной, так как это импорт и нет лизинга, то да. Но как только это «просхематозят», таджики будут не нужны.

Реализация проекта в целях строительства объектов инфраструктуры для обеспечения проектов жилищного строительства

ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.

Kolya Marketolog, Вы путаете прямые вливания/трансферты с заранее оговоренными бенефициарами с рыночными деньгами, где получатель приходит с рынка на конкурсной основе, например та же компания ПИК или Самолет может быть получателем этих денег. И тут задача Губернатора сидень на попе ровно и не мешать, так как деньги пойдут мимо него, если не начнет ерзать, то будет все ОК, если начнет, то быстро посадят.

Константин Лебедев, А как ПИК или Самолет (суть — бухгалтерские ОООшки с таджиками-нелегалами) могут оказаться исполнителями по инфраструктурному проекту? Я так понимаю, именно инфраструктурность — главное ограничение данного схематоза?ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.

Kolya Marketolog, Вы путаете прямые вливания/трансферты с заранее оговоренными бенефициарами с рыночными деньгами, где получатель приходит с рынка на конкурсной основе, например та же компания ПИК или Самолет может быть получателем этих денег. И тут задача Губернатора сидень на попе ровно и не мешать, так как деньги пойдут мимо него, если не начнет ерзать, то будет все ОК, если начнет, то быстро посадят.ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, собственно за эти мутные схематозы Мишустин разбомбил всю систему федеральных институтов поддержки. Вот смотрю я со стороны субъекта (не самого задрюченного, так то), и совершенно не понимаю, в чем идея вписываться в весь этот блуд? При том что все «инфраструктурные проекты» на моей территории и так на 80-90% делаются за федеральное бабло. И да, инфраструктурные проекты, это горизонт возврата бабла — десятилетия. Губернатор же знает что у него до следующей переаттестации максимум три года, поэтому закапывать бабло (и так крайне чахлое) в проекты с эффективной окупаемостью дольше трех лет — просто глупо. Эти проекты зачтут уже его сменщику.ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, думаете это положительно скажется на ММК?

Бил Денбро, Да, конечно реальный рыночный инструмент и для конкурентных проектов в регионах с экспертизой на высочайшем уровне и с субсидированием. Просто сказка, но есть регионы который сильно закредитованы и они мимо кассы проходят.

xn--d1aqf.xn--p1ai/construction_financing/infrastructure-bonds/

ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

Константин Лебедев, думаете это положительно скажется на ММК?- ЦБ зарегистрировал программу облигаций ДОМ.РФ для финансирования инфраструктурных проектов

xn--d1aqf.xn--p1ai/media/news/tsb-zaregistriroval-programmu-obligatsiy-dom-rf-dlya-finansirovaniya-infrastrukturnykh-proektov/

Первый триллион рублей пошел. :)

не уж то 70 на этой неделе)

Сергей Плотиников, 14-го увидим на отчете ММК 65 руб, а 16-го будет бомба думаю увидим минимум +5% за день или >70р, так как Северсталь сразу отчитается по МСФО и будут рекомендованы дивиденды.

Константин Лебедев, а ненадо тут разгонять акции) Вы-то успеете спрыгнуть а кто-то нет. вообще, имхо конечно, оно столько нестоит. больше похоже на «чтобы акции слить их нужно сначала разогнать».

Sergei, Я всем сразу говорю, когда нужно спрыгивать, если вы набрали с плечами. Но я акции планирую, оставлять не зависимо от цены на черный металл и докуплю, когда цены будут на дне, так как ММК сейчас находится в очередном ветке инвестиций в производство, у государства огромная кубышка, которую явно будет тратить на инфраструктуру через субсидирование инфраструктурных облигаций, механизм которых распечатывают с прошлого года. Инфраструктура еще подтянет, спрос на жилье, а для всего этого нужен метал. Так же в этом году можно ожидать включение ММК в msci, так как цена привлекательная для увеличения free-float. А после прохода витка инвестиций будет значительно уменьшен CAPEX, что значительно увеличит FCF и больше денег пойдет на дивы.

Ну и моя цель 105-115 руб. к закрытию реестра по дивам за 3 месяца 2021 года

И причем тут спрос на метал?, до 30% метала уходит на экспорт в Азию с меньшей маржой, если все 95% будет уходить на внутренний рынок и плюс увеличение производства(где есть задел) и плюс текущие цены дает взрывной рост EBITDA

Константин Лебедев, У меня тоже есть один знакомый, который пожалел продавать акции ММК по 38 р., ожидая большего, кажись в 2013 году это было и в итоге проехался с ними ниже 5 рублей ( 4.35 минимум был ). Не знаю правда, докупал там или испугался.

333V, Тут всегда, есть риск с нашей не стабильной «политической системой», когда решение принимает узкий круг людей без каких либо ограничителей, то естественным образом для такой системы это перегибы. Что выливается в 2008-год и 2014-го и что то бывает само по себе, как 2020-год. По этому, если риски идут изнутри, то смотри телеграм каналы, там информация по тому же Донбасу появляется значительно раньше, при наших объемах можно успеть все распродать еще в ночью сессию. Если риски идут извне, читай блумберг.

Константин Лебедев, Я точно помню, что в 2008 году обвал всего и вся был спровоцирован вводом российских войск к границам Грузии. А уровни тогда были приличные. Падало всё по 5-10% в день только на геополитике.

333V, в википедии написано что в 2008 году-это был мировой финансовый кризис, и начался он в США, и поэтому ввод войск ВС РФ в Грузию, не имеет к этому отношения. что то не то толкуете.не уж то 70 на этой неделе)

Сергей Плотиников, 14-го увидим на отчете ММК 65 руб, а 16-го будет бомба думаю увидим минимум +5% за день или >70р, так как Северсталь сразу отчитается по МСФО и будут рекомендованы дивиденды.

Константин Лебедев, а ненадо тут разгонять акции) Вы-то успеете спрыгнуть а кто-то нет. вообще, имхо конечно, оно столько нестоит. больше похоже на «чтобы акции слить их нужно сначала разогнать».

Sergei, Я всем сразу говорю, когда нужно спрыгивать, если вы набрали с плечами. Но я акции планирую, оставлять не зависимо от цены на черный металл и докуплю, когда цены будут на дне, так как ММК сейчас находится в очередном ветке инвестиций в производство, у государства огромная кубышка, которую явно будет тратить на инфраструктуру через субсидирование инфраструктурных облигаций, механизм которых распечатывают с прошлого года. Инфраструктура еще подтянет, спрос на жилье, а для всего этого нужен метал. Так же в этом году можно ожидать включение ММК в msci, так как цена привлекательная для увеличения free-float. А после прохода витка инвестиций будет значительно уменьшен CAPEX, что значительно увеличит FCF и больше денег пойдет на дивы.

Ну и моя цель 105-115 руб. к закрытию реестра по дивам за 3 месяца 2021 года

И причем тут спрос на метал?, до 30% метала уходит на экспорт в Азию с меньшей маржой, если все 95% будет уходить на внутренний рынок и плюс увеличение производства(где есть задел) и плюс текущие цены дает взрывной рост EBITDA

Константин Лебедев, У меня тоже есть один знакомый, который пожалел продавать акции ММК по 38 р., ожидая большего, кажись в 2013 году это было и в итоге проехался с ними ниже 5 рублей ( 4.35 минимум был ). Не знаю правда, докупал там или испугался.

333V, думаешь надо продавать?

Буратино, сами решайте. Тут каждый сам за себя. Для кого-то и остаточный рост = мегаприбыль. Я просто рассуждаю. Цена от 65 вряд ли вырастет в 5 раз. А от 10 может вырасти в 5 раз легко за несколько лет. Дождаться падения цен на сталь ниже плинтуса, убыточности производства стали, отмены дивидендов, сокращения рабочих и втарить там на годы. Раз в 10 лет стабильно получалось так делать. 2008 год ( 4.2 был минимум с 35 рублей туда упали ) и в 2013 был минимум 4,35 — падение с 38 рублей. Оба раза падение было в 8 и более раз от хая.

333V, почему это она не может с 65 вырасти в 5 раз? полюс же вырос. я ммк по 38 брал для дивов и сяву по 860. а сейчас быстро выросли почти на 100 процентов. и что делать. может и дивы накер? продать? или не продать?

Буратино, В 5 раз это перебор для ММК, если только одной рукой будет увеличивать free-float, другой рукой объявят программу по bay-back и еще наймут консалтинговую зарубежную контору, которая часть денег на депозитах пустить на хеджирование цен на сырье и сталь.

Но для нашего менеджмента, который реально принимается решения в предмаразмном состоянии и читающем по бумажке, это как в космос полететь.не уж то 70 на этой неделе)

Сергей Плотиников, 14-го увидим на отчете ММК 65 руб, а 16-го будет бомба думаю увидим минимум +5% за день или >70р, так как Северсталь сразу отчитается по МСФО и будут рекомендованы дивиденды.

Константин Лебедев, а ненадо тут разгонять акции) Вы-то успеете спрыгнуть а кто-то нет. вообще, имхо конечно, оно столько нестоит. больше похоже на «чтобы акции слить их нужно сначала разогнать».

Sergei, Я всем сразу говорю, когда нужно спрыгивать, если вы набрали с плечами. Но я акции планирую, оставлять не зависимо от цены на черный металл и докуплю, когда цены будут на дне, так как ММК сейчас находится в очередном ветке инвестиций в производство, у государства огромная кубышка, которую явно будет тратить на инфраструктуру через субсидирование инфраструктурных облигаций, механизм которых распечатывают с прошлого года. Инфраструктура еще подтянет, спрос на жилье, а для всего этого нужен метал. Так же в этом году можно ожидать включение ММК в msci, так как цена привлекательная для увеличения free-float. А после прохода витка инвестиций будет значительно уменьшен CAPEX, что значительно увеличит FCF и больше денег пойдет на дивы.

Ну и моя цель 105-115 руб. к закрытию реестра по дивам за 3 месяца 2021 года

И причем тут спрос на метал?, до 30% метала уходит на экспорт в Азию с меньшей маржой, если все 95% будет уходить на внутренний рынок и плюс увеличение производства(где есть задел) и плюс текущие цены дает взрывной рост EBITDA

Константин Лебедев, У меня тоже есть один знакомый, который пожалел продавать акции ММК по 38 р., ожидая большего, кажись в 2013 году это было и в итоге проехался с ними ниже 5 рублей ( 4.35 минимум был ). Не знаю правда, докупал там или испугался.

333V, Тут всегда, есть риск с нашей не стабильной «политической системой», когда решение принимает узкий круг людей без каких либо ограничителей, то естественным образом для такой системы это перегибы. Что выливается в 2008-год и 2014-го и что то бывает само по себе, как 2020-год. По этому, если риски идут изнутри, то смотри телеграм каналы, там информация по тому же Донбасу появляется значительно раньше, при наших объемах можно успеть все распродать еще в ночью сессию. Если риски идут извне, читай блумберг.

Константин Лебедев, Я точно помню, что в 2008 году обвал всего и вся был спровоцирован вводом российских войск к границам Грузии. А уровни тогда были приличные. Падало всё по 5-10% в день только на геополитике.не уж то 70 на этой неделе)

Сергей Плотиников, 14-го увидим на отчете ММК 65 руб, а 16-го будет бомба думаю увидим минимум +5% за день или >70р, так как Северсталь сразу отчитается по МСФО и будут рекомендованы дивиденды.

Константин Лебедев, а ненадо тут разгонять акции) Вы-то успеете спрыгнуть а кто-то нет. вообще, имхо конечно, оно столько нестоит. больше похоже на «чтобы акции слить их нужно сначала разогнать».

Sergei, Я всем сразу говорю, когда нужно спрыгивать, если вы набрали с плечами. Но я акции планирую, оставлять не зависимо от цены на черный металл и докуплю, когда цены будут на дне, так как ММК сейчас находится в очередном ветке инвестиций в производство, у государства огромная кубышка, которую явно будет тратить на инфраструктуру через субсидирование инфраструктурных облигаций, механизм которых распечатывают с прошлого года. Инфраструктура еще подтянет, спрос на жилье, а для всего этого нужен метал. Так же в этом году можно ожидать включение ММК в msci, так как цена привлекательная для увеличения free-float. А после прохода витка инвестиций будет значительно уменьшен CAPEX, что значительно увеличит FCF и больше денег пойдет на дивы.

Ну и моя цель 105-115 руб. к закрытию реестра по дивам за 3 месяца 2021 года

И причем тут спрос на метал?, до 30% метала уходит на экспорт в Азию с меньшей маржой, если все 95% будет уходить на внутренний рынок и плюс увеличение производства(где есть задел) и плюс текущие цены дает взрывной рост EBITDA

Константин Лебедев, У меня тоже есть один знакомый, который пожалел продавать акции ММК по 38 р., ожидая большего, кажись в 2013 году это было и в итоге проехался с ними ниже 5 рублей ( 4.35 минимум был ). Не знаю правда, докупал там или испугался.

333V, думаешь надо продавать?

Буратино, сами решайте. Тут каждый сам за себя. Для кого-то и остаточный рост = мегаприбыль. Я просто рассуждаю. Цена от 65 вряд ли вырастет в 5 раз. А от 10 может вырасти в 5 раз легко за несколько лет. Дождаться падения цен на сталь ниже плинтуса, убыточности производства стали, отмены дивидендов, сокращения рабочих и втарить там на годы. Раз в 10 лет стабильно получалось так делать. 2008 год ( 4.2 был минимум с 35 рублей туда упали ) и в 2013 был минимум 4,35 — падение с 38 рублей. Оба раза падение было в 8 и более раз от хая.

333V, почему это она не может с 65 вырасти в 5 раз? полюс же вырос. я ммк по 38 брал для дивов и сяву по 860. а сейчас быстро выросли почти на 100 процентов. и что делать. может и дивы накер? продать? или не продать?

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: